Najlepsze lekarstwo na panikę – dywersyfikacja

Nie ma wątpliwości, iż ostatnie sesje na GPW zostały zdominowane przez zamieszanie na akcjach LPP. Spójrzmy jednak na spadek przez pryzmat szumu rynkowego, na który jest stosunkowo proste lekarstwo.

Nie ma wątpliwości, iż ostatnie sesje na GPW zostały zdominowane przez zamieszanie na akcjach LPP. Spójrzmy jednak na spadek przez pryzmat szumu rynkowego, na który jest stosunkowo proste lekarstwo.

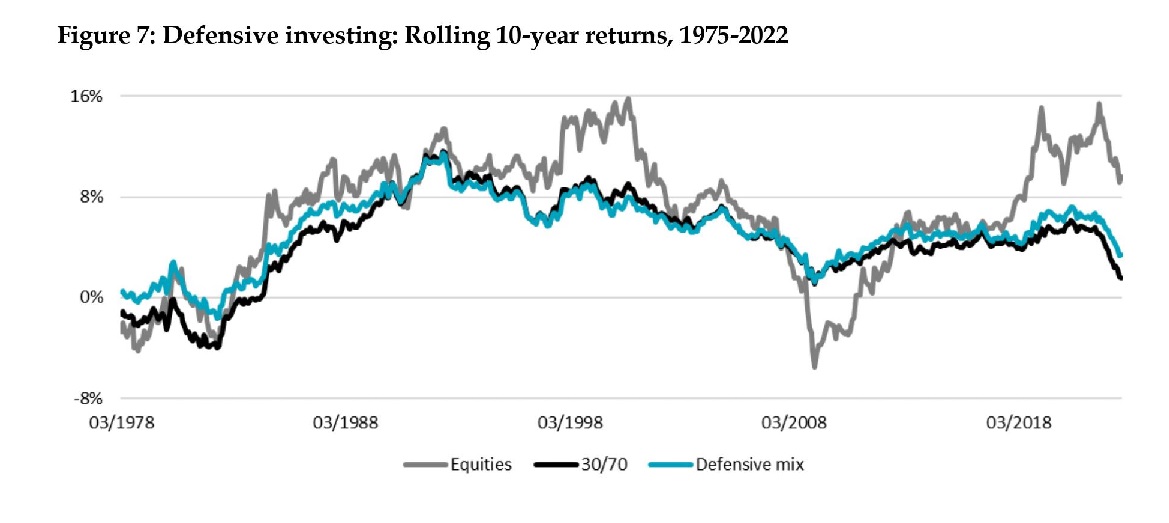

Pim van Vliet, holederski zarządzający funduszy w firmie Robeco i propagator inwestowania w spółki o niskiej zmienności, opublikował pracę w której twierdzi, że akcje takich spółek świetnie spełniają rolę złota w portfelu. Tzn. ograniczają ryzyko spadku wartości portfela. Defensywny mix, jak nazywa swój portfel Holender, ma 45 proc. akcji o niskiej zmienności, 45 proc. obligacji oraz 10 proc. złota.

W 1999 roku Harry Markopolos studiując wyniki funduszu zarządzanego przez Bernarda Madoffa, doszedł do wniosku, że nic z tego co jest prezentowane nie może być prawdą. Dość szybko wykrył, że nie istnieje żadna korelacja między uzyskiwanymi wynikami a zachowaniem rynków na, których rzekomo miał działać fundusz. Wraz z innymi osobami zaczęli dokładniej studiować wyniki funduszu, którego klientami były wielkie i renomowane instytucje finansowe. Markopolos powiadomił o wynikach swojego śledztwa amerykański nadzór – Securities and Exchange Commission (SEC). Jednak jego uwagi były ignorowane, co doskonale oddał tytuł książki napisanej przez Markopolosa „Nikt nie chciał słuchać”.

Jim Chanos z funduszu Kynikos Associates był coraz bardziej przekonany, że raporty finansowe Enronu są fałszowane. Był rok 2001, trwała hossa i szaleństwo na akcjach wielu spółek. Do grona największych zwycięzców zaliczano Enron. Chanos publicznie kwestionował wyceny dokonywane przez innych analityków oraz rzetelność badań audytora, którym była spółka Arthur Andersen. Równocześnie zaczął zajmować krótkie pozycje w akcjach spółki.

Od wielu miesięcy trwa zacięta dyskusja o tym czy sektor technologiczny amerykańskiego rynku akcyjnego jest w fazie bańki spekulacyjnej. Część inwestorów może stwierdzić, że ta dyskusja trwa już niemal dekadę i była równie zacięta w czasach FANG i FAANG co teraz w czasie wspaniałej siódemki.

Do wpisu o wpływie spółek Skarbu Państwa (SSP) na wyniki indeksu WIG20, który prezentowałem w zeszłym tygodniu, pojawiło się kilka zapytań i uwag. I były na tyle ciekawe, że postanowiłem dopisać krótki ciąg dalszy.

Na rynku akcyjnym znajduje się segment spółek, które badacze określają terminem „akcje o charakterystyce losów na loterie”.

Ponownie dyskusje na X (d. Twitter) w tytułowym temacie skłoniły mnie do sprawdzenia obliczeń ze szczegółami, które prezentuję poniżej.

Wczoraj pisałem o badaniach, które wskazują, że pozycje odzwierciedlające najsilniejsze przekonania zarządzających (czego oznaką jest relatywna do benchmarku wielkość tych pozycji) spisują się lepiej niż rynek i lepiej niż pozostała część portfela funduszy.

Można założyć, że pozycje z najsilniejszym przekonaniem to najlepsze pomysły inwestycyjne zarządzających. Z badań wynika, że te pomysły sprawdzają się.

Charlie Munger stwierdził kiedyś, że znalezienie kilku spółek, co do których jest przekonany, że to dobre inwestycje, które będą się spisywać lepiej niż rynek wydaje się mu dużo łatwiejsze niż znalezienie 100 takich spółek.

Na naszym twitterze tradycyjnie wybuchła dyskusja jak tylko pojawiła się kwestia uśredniania pozycji (tym razem w wykonaniu „Big Shorta”, czyli M. Burry’ego).