Na rynku akcyjnym znajduje się segment spółek, które badacze określają terminem „akcje o charakterystyce losów na loterie”.

W statystycznym ujęciu jest to segment akcji o dużej zmienności i stopach zwrotu charakteryzujących się dodatnią skośnością i grubym ogonem po prawej części rozkładu. Krótko mówiąc w segmencie są spółki generujące spektakularne stopy zwrotu. W behawioralnym ujęciu jest to segment, który cieszy się zainteresowaniem inwestorów indywidualnych, zwłaszcza tych z hazardowym podejściem do aktywności na rynku akcyjnym. W rynkowym ujęciu dostępne badania wskazują, że segment jako całość generuje rozczarowujące stopy zwrotu (co wydaje się dziwne jeśli weźmiemy pod uwagę obecność super-zwycięzców).

Spółki biotechnologiczne, zwłaszcza na początkowym etapie rozwoju, są naturalnymi akcjami o charakterystyce losów na loterię. Ten status jest determinowany przez model biznesowy tych spółek. Firmy zajmują się badaniami nad potencjalnymi lekami/produktami medycznymi. Często mają jeden istotny projekt w portfelu. Z analiz wskaźnika sukcesu projektów farmaceutycznych wiemy, że jest on bardzo niski. Z drugiej strony gdy projekt osiąga sukces to relatywnie małe spółki mogą liczyć na umowy partneringowe warte setki milionów dolarów (i więcej jeśli uwzględnimy udział w przychodach w długim terminie).

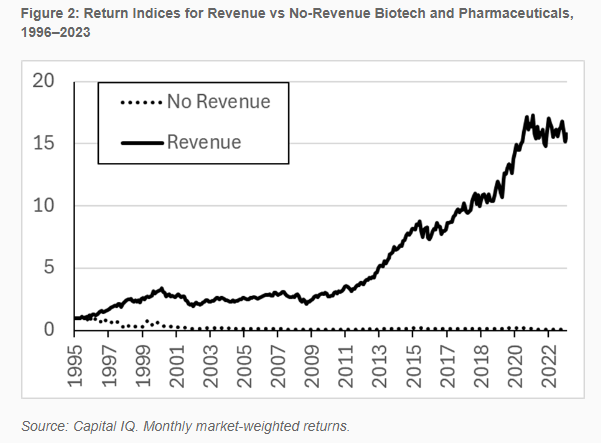

Clark Dean, analityk Verdad, sprawdził jak wyglądają stopy zwrotu z sektorów biotechnologicznego i farmaceutycznego z USA. Flagowym wynikiem badania Deana są rezultaty analizy, która podzieliła spółki na firmy na wczesnym etapie rozwoju i firmy z ugruntowanym biznesem. Granica, którą użył Dean może się wydawać kontrowersyjna (zwłaszcza w kontekście sektora biotechnologicznego na GPW) bo analityk użył poziomu 10 mln USD przychodów. Ta kwota może wydawać się spora jak na selekcję spółek „bez przychodów ale z badaniami”.

Wykres dnia przedstawia skumulowane stopy zwrotu w latach 1996-2023 syntetycznych indeksów dwóch kategorii spółek biotechnologicznych z USA:

- bez przychodów

- z przychodami

Za Clark Dean

Oj, nie wygląda to dobrze dla spółek na wczesnym etapie rozwoju. O ile spółki biotechnologiczne (i farmaceutyczne) z ugruntowanym biznesem osiągnęły atrakcyjną zannualizowaną stopę zwrotu na poziomie 10,5% (wyżej niż S&P 500) to spółki na wczesnym etapie rozwoju „wykręciły” -9,3%.

Warto zauważyć, że powyższa tendencja nie jest efektem historycznym. Była równie silna w ostatniej dekadzie.

Badania Deana wskazują więc częstość bazową dla inwestycji w spółki biotechnologiczne na wczesnym etapie rozwoju. Sugerują czego można się spodziewać. I nie jest to atrakcyjna perspektywa.

Dean spróbował sprawdzić czy można wyodrębnić jakieś wskaźniki, które prognozują sukces w segmencie spółek biotechnologicznych bez przychodów – wyniki tych analiz też nie są zachęcające z punktu widzenia potencjalnych inwestorów.

Być może coś jest nie tak z giełdowym sektorem biotechnologicznym w USA. Być może jest na nim relatywnie dużo giełdowych oszustw, naciągaczy, etc. Można argumentować, że analizy kwantytatywne sektora są mało wiarygodne bo kluczowe dla inwestycyjnego sukcesu są w nim analizy jakościowe. Z drugiej strony można sobie zadać pytanie: jaki odsetek indywidualnych inwestorów jest w stanie zrobić jakościową analizę projektów biotechnologicznych?

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.