Do wpisu o wpływie spółek Skarbu Państwa (SSP) na wyniki indeksu WIG20, który prezentowałem w zeszłym tygodniu, pojawiło się kilka zapytań i uwag. I były na tyle ciekawe, że postanowiłem dopisać krótki ciąg dalszy.

Po pierwsze: dywidendy

Grzesiek Zalewski podpowiedział, żeby uwzględnić dywidendy w tych wszystkich kalkulacjach.

Faktem jest, że one zmieniają nieco obraz. Do moich wyliczeń brałem jedynie suche ceny poszczególnych spółek z 20-stu wliczanych do indeksu, ale to są już ceny skorygowane o dywidendy czy prawa poboru. I porównywałem do WIG20, który również nie zawiera dywidend.

Nie zdecydowałem się o korektę z uwzględnieniem dywidend i porównanie w rezultacie do WIG20TR, który jest podstawą ETFa BETA, z powodu żmudności obliczeń, które i tak nie zmienią relacji całości, czyli tego, że SSP obciążały wynik całego indeksu WIG20 w przeszłości. Choć pewnie z powodu szczodrości dywidendowej SSP wypadają one lepiej niż reszta spółek z indeksu.

Po drugie: kasa Misiu, kasa.

W swoich obliczeniach pokazywałem procentowe zmiany 2 portfeli: spółek Skarbu Państwa (SSP) i całej reszty spółek z indeksu WIG20. Ale z jednym szczególnym i ważnym zastrzeżeniem: że nie liczyłem wag każdej spółki, tylko przydzielałem na początek okresu taką samą kwotę każdej z nich bez rebalansowania. Z tego powodu wynik końcowy obu tych portfeli dość drastycznie różnił się na plus od wyniku samego WIG20.

Z tego powodu robi się osobne ETFy pod indeks równo ważony. Rezygnacja z wag oznacza, że każda spółka ma równy udział w podziale indeksu. Może to mieć faktycznie spore znaczenie, ponieważ największe spółki uważane są zwykle za mniej ruchawe i przez to ściągające w dół zmiany indeksu ważonego.

Że tak nie jest zawsze widzimy ostatnio w USA, gdzie cały wynik indeksu S&P500 ciągnie w górę „Wspaniała 7”, a wynik reszty 493 spółek ledwo wychodzi na plus!

Można ewentualnie myśleć o podziale kapitału na indeks ważony i nieważony, ale zrobić sobie portfel nieważony samemu.

W moich obliczeniach wyszło, że taki portfel nieważony w 5 letnim okresie zarobił w przybliżeniu 44,16%, podczas gdy ważony WIG20 tylko 5,31% (wszystko oczywiście bez uwzględnienia prowizji i opłat). Po prostu molochy ściągały wyniki indeksu w dół.

Jednak i w drugim wyliczeniu, gdzie brałem pod uwagę tylko 3 ostatnie lata, gdzie SSP zachowały się znacząco lepiej, pojawiła się spora różnica.

Otóż portfel nieważony zarobił 69%, podczas gdy WIG20 tylko 24%. Dziesiątki punktów procentowych różnicy w obu przypadkach to już jest coś, po co warto się schylić, choć nie ma gwarancji, że tak spore różnice utrzymają się w przyszłości.

Po trzecie: rewizje

Co jakiś czas słabsze spółki wylatują z WIG20 a w ich miejsce pojawiają się inne, mocniejsze. Ma to swoje odzwierciedlenie w zmianach indeksu, i ważonego i nieważonego.

Otóż te spółki, które wylatywały, mocno traciły w ciągu miesięcy poprzedzających rewizję, nawet wówczas, gdy cały rynek był w hossie. Nie da się niestety z góry ich wyłapać, taka natura rynków.

Istnieje natomiast w literaturze taki efekt, że spółki, które mają wejść do indeksu są mocno wykupowane, a te odchodzące wyprzedawane, co dawało krótkoterminowy zysk po stronie long i short odpowiednio. Niestety przez lata ten efekt uległ anihilacji, stał się przeszłością, a może nawet lekko się odwrócił.

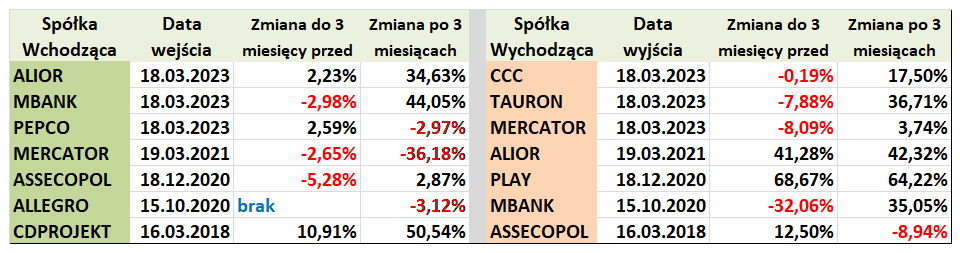

Ciekawiło mnie sprawdzenie, czy faktycznie nowo wchodzące spółki do indeksu WIG20 okazywały się takimi „petardami”, a wypadające „przegrywami”, tak by zrobić z tego jakąś strategię.

W poniższej tabeli zrobiłem takie zestawienie za ostatnie 5 lat. Jednakże przyjąłem okres 3 miesięcy przed i po rewizji arbitralnie, by choć szacunkowo sprawdzić, czy widać faktycznie różnice:

Gołym okiem widać, że wcale tak źle nie jest jak można by sądzić.

3 miesiące po wyjściu z indeksu (to te kolumny po prawej stronie tabeli) spółki wcale nie spadały, a wręcz zarabiały w sumie więcej od tych, które do indeksu weszły. Nie warto więc się ich pozbywać zbyt pochopnie, a może nawet warto je kupić na krótki okres.

Z kolei przed wejściem do indeksu to spółki wchodzące zachowywały się ponownie ciut gorzej od wychodzących. Wyjątkiem jest tu Allegro, które z uwagi na wielkość wcielono do WIG20 zaraz po debiucie.

—kat—

p.s. Na naszych mediach blogowych dyżuruję w każdy wtorek i piątek, wrzucając teksty czy tweety. To wówczas mnie najłatwiej złapać. W inne dni moja aktywność spada, dlatego czasem trzeba poczekać na odpowiedź.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.