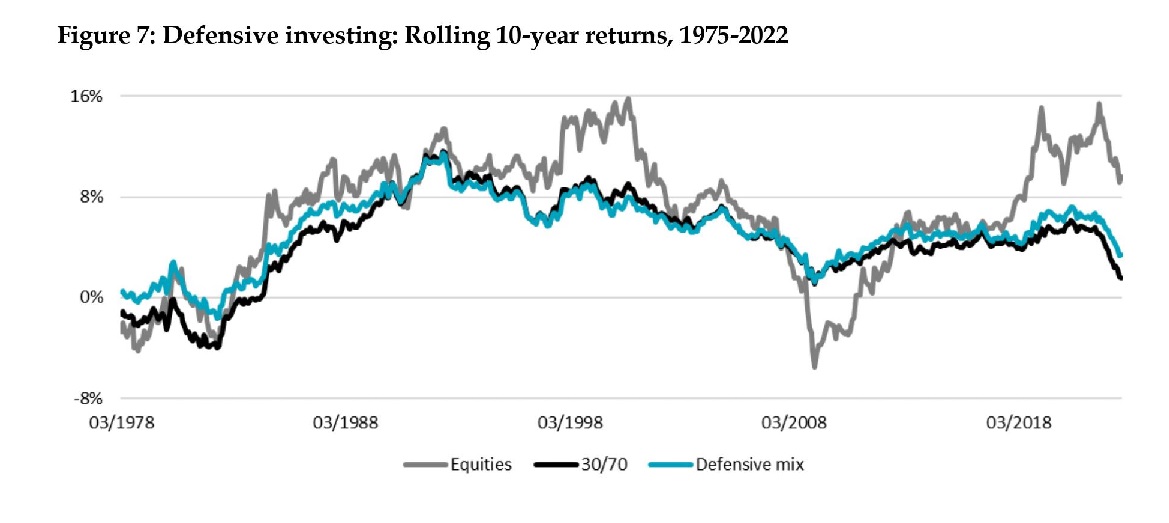

Pim van Vliet, holederski zarządzający funduszy w firmie Robeco i propagator inwestowania w spółki o niskiej zmienności, opublikował pracę w której twierdzi, że akcje takich spółek świetnie spełniają rolę złota w portfelu. Tzn. ograniczają ryzyko spadku wartości portfela. Defensywny mix, jak nazywa swój portfel Holender, ma 45 proc. akcji o niskiej zmienności, 45 proc. obligacji oraz 10 proc. złota.

Pierwsza zasada inwestowania Warrena Buffeta to nigdy nie tracić pieniędzy. Jego druga zasada jest taka, by nigdy nie zapominać pierwszej zasady. Zdaniem wielu osób dodanie złota do portfela akcji i obligacji pozwala zmniejszyć ryzyko utraty pieniędzy. Pim van Vliet i Harald Lohre opracowali analizę „The golden rule of investing” („Złota zasada inwestowania”), w której sprawdzają, czy to prawda.

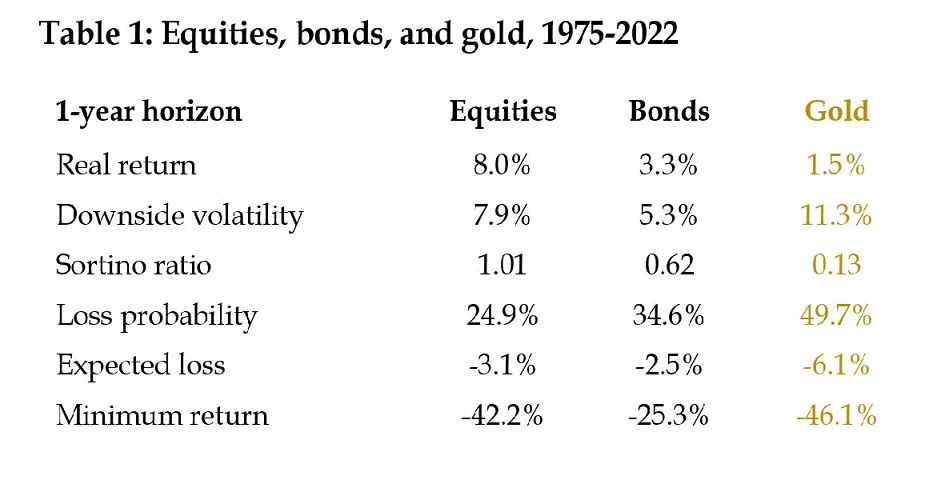

Na początku autorzy potwierdzają wnioski z jednej z wcześniejszych prac. Takie, że złoto nie jest „bezpieczną przystanią”, czyli nie chroni portfela przed spadkami w krótkim okresie, czyli do jednego roku. Złoto i akcje idą razem w dół w 17 proc. miesięcy. (analiza dotyczy rynku USA za lata 1975-2022). Gdyby złoto rzeczywiście było „bezpieczną przystanią”, jak twierdzą niektórzy, ten odsetek powinien być bliski zeru. Z kolei sytuacja, że ceny akcji spadają a wartość złota rosła miała miejsce w 19 proc. miesięcy. Tak więc mamy mniej więcej 50 proc. szansy na to, że gdy walory będą miały negatywną stopę zwrotu, to negatywną stopę zwrotu zanotujemy także na inwestycji w złoto.

Ale wielu inwestorów rozpatruje tę kwestię w dłuższych horyzontach czasowych, trwających ponad rok. Autorzy przeprowadzili więc podobną analizę dla trzyletniego okresu i po uwzględnieniu inflacji. W takim czasie akcje traciły na wartości w 14 proc. okresów. Walory i złoto szły w dół jednocześnie tylko w 3 proc. okresów. Złoto byłoby więc w takim terminie „bezpieczną przystanią” w 76 proc. przypadków. Ale bezpieczeństwo kosztuje. Bo w połowie przypadków, gdy ceny akcji rosną, to wartość kruszcu spadała.

Źródło: Pim van Vliet, Harald Lohre „The golden rule of investing”

Z analizy dotyczącej okresów jednorocznych wynika, że umiarkowana alokacja kapitału w złoto zmniejsza prawdopodobieństwo straty kapitału o ok. 10 proc. Dokładny odsetek zależy od tego, ile mamy obligacji w portfelu. Ale autorzy zauważają, że można jeszcze bardziej obniżyć ryzyko strat o ile w części wybierzemy firmy, które mają niską zmienność i zastąpimy nimi zwykłe akcje i część obligacji.

Taki portfel ma niższą zmienność oraz niższy tzw. wskaźnik Sortino, który mierzy zysk na jednostkę zmienności w dół, niż standardowy portfel z udziałem złota. Chociaż, jeżeli dodamy do niego złoto, to jego parametry jeszcze bardziej się poprawiają tzw. spada zmienność w dół i rośnie wskaźnik Sortino. Defensywny mix, jak nazywają swój portfel autorzy, ma 45 proc. akcji o niskiej zmienności, 45 proc. obligacji oraz 10 proc. złota.

Współautor omawianej pracy Pim van Vliet w 2017 r. opublikował wraz Janem de Koningiem książkę „High Returns from Low Risk: A Remarkable Stock Market Paradox” („Wysokie zyski z niskiego ryzyka. Niesamowity paradoks giełdy”). Van Vliet jest wielkim propagatorem inwestowania w spółki o niskiej zmienności. Twierdzi, że pozwalają one osiągać stabilne zyski przy niższym ryzyku straty. Porównuje inwestujących w nie do żółwia z przypowieści, który powoli i konsekwentnie idzie do mety, na której wygrywa z zającem, czyli tymi którzy inwestują w spółki bardziej ryzykowne.

Autor jest także zarządzającym funduszu Robeco QI Global Conservative Equities, w którym wciela w życie strategię opisywaną przez niego w książce i opierającą się właśnie na spółkach o niskiej zmienności. Jakie to firmy? Największy udział w bieżącym portfelu funduszu mają spółki takie jak Procter & Gamble (1,98 proc. portfela), amerykańska firma biofarmeceutyczna Amgen (1,97 proc.), inna firma farmaceutyczna z USA Merck & Co, McDonald’s (1,86 proc.) czy koncern naftowy Exxon Mobil (1,84 proc.).

Czytając opis tego funduszu można odnieść wrażenie, że jest to marzenie polskiego konserwatywnego inwestora. Ma on oferować stabilny wzrost i ochronę przed największymi spadkami. Ceną za to ma być niższy wzrost niż szeroki rynek w czasie hossy. I faktycznie od rozpoczęcia działalności w grudniu 2012 r. fundusz przyniósł 7,92 proc. średnio rocznego wzrostu (liczonego w USD) podczas gdy będący dla niego benchmarkiem indeks MSCI All Country World 10,17 proc. (dane na 18.03.2024 r.). Czy w zamian za niższy wzrost dostaliśmy większą ochronę przed spadkami?

Nie bardzo. Patrząc na wykres funduszu na początku 2020 r. można zauważyć agresywny zjazd z blisko 180 USD do poniżej 120 USD. Co prawda, tak duży spadek był trwał tylko chwilę i cena szybko odbiła, to jednak jedna trzecia spadku wartości w konserwatywnym funduszu mającym spółki o niskiej zmienności, daje do myślenia. Tym bardziej, że indeks który jest dla niego benchmarkiem spadł w tym okresie tylko o 25 proc.

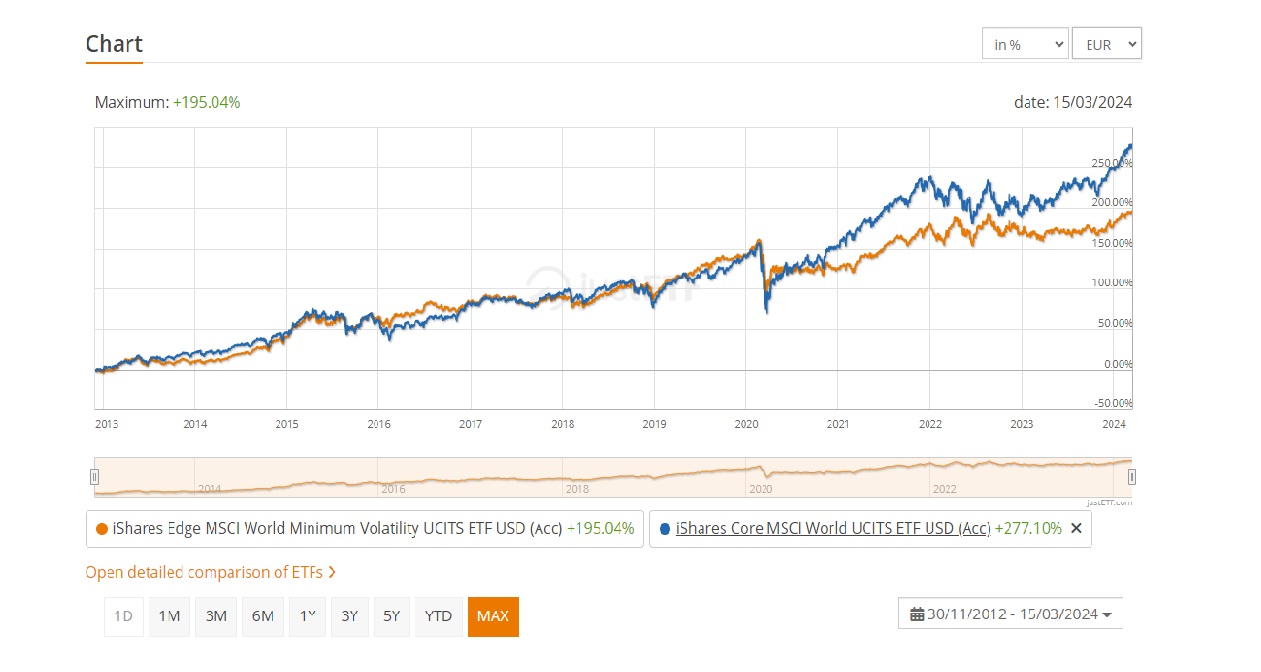

Ale Robeco QI Global Conservative Equities jest tradycyjnym funduszem inwestycyjnym. Postanowiłem poszukać funduszy stosujących podobną strategię, ale dostępnych w formie ETF-a, czyli takich które można kupić na giełdzie. Dostępnym w Europie funduszem o największych aktywach stosującym strategię kupowania spółek o niskiej zmienności jest iShares Edge MSCI World Minimum Volatility UCITS ETF (Acc) (fundusz jest także dostępny w DM BOŚ – ISIN: IE00B8FHGS14).

Porównując jego wyniki do ETF-a na szeroki globalny indeks iShares Core MSCI World UCITS ETF można zauważyć, że od 2013 r. do początku 2020 r. oba ETF-y miały bardzo zbliżoną stopę zwrotu. Patrząc na wykres nie widać także, by spółki o niskiej zmienności istotnie mniej spadały, niż szeroki indeks. Po 2020 r. wyniki obu ETF-ów się rozchodzą. Ostatecznie do 2013 r. do marca 2024 r. ETF na strategię o niskiej zmienności zanotował (w euro) ok. 195 proc. stopę zwrotu podczas gdy ETF na szeroki indeks ponad 275 proc.

Źródło: justetf.com

„Niektórzy inwestorzy próbowali wygrać tracąc mniej, ale i tak stracili. Strategia inwestycyjna mająca w długim okresie redukować ryzyko, podniosła je w krótkim” – skomentował 18 września 2020 r. Jason Zweig na łamach „The Wall Street Journal” w artykule o funduszach niskiej zmienności. Nie wiem jak Państwa, ale mnie strategia kupowania spółek o niskiej zmienności nie przekonuje.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.