Charlie Munger stwierdził kiedyś, że znalezienie kilku spółek, co do których jest przekonany, że to dobre inwestycje, które będą się spisywać lepiej niż rynek wydaje się mu dużo łatwiejsze niż znalezienie 100 takich spółek.

Tę wypowiedź Mungera należy postrzegać jako głos na rzecz skoncentrowanego portfela i głos przeciwko nadmiernej dywersyfikacji, która potrafi zamienić aktywnie zarządzane portfele w portfele indeksowe. Ani Munger ani Buffett nie zmienili jednak sposobu w jaki działa sektor aktywnie zarządzanych funduszy. Niezwykle trudno jest znaleźć fundusze, których portfele zarządzający oparli na kilku czy kilkunastu pozycjach.

Jednocześnie można znaleźć badania, które wskazują, że najlepsze pomysły zarządzających funduszami spisują się lepiej niż ich benchmark i lepiej niż pozostała część portfela. Poprzednie zdanie wygląda na truizm. Proszę jednak zwrócić uwagę, że najlepsze pomysły nie oznaczają w tym kontekście pozycji z najwyższą stopą zwrotu lecz najmocniej przeważane pozycje względem rynku. Takie przeważanie pozycji przez zarządzającego interpretowane jest jako oznaka silnego przekonania, że jest to dobry pomysł inwestycyjny. Metodologia wyznaczania najmocniej przeważanych pozycji różni się w zależności od badania ale chodzi o tę samą ideę – pozycje, które najmocniej odstają od portfela rynkowego.

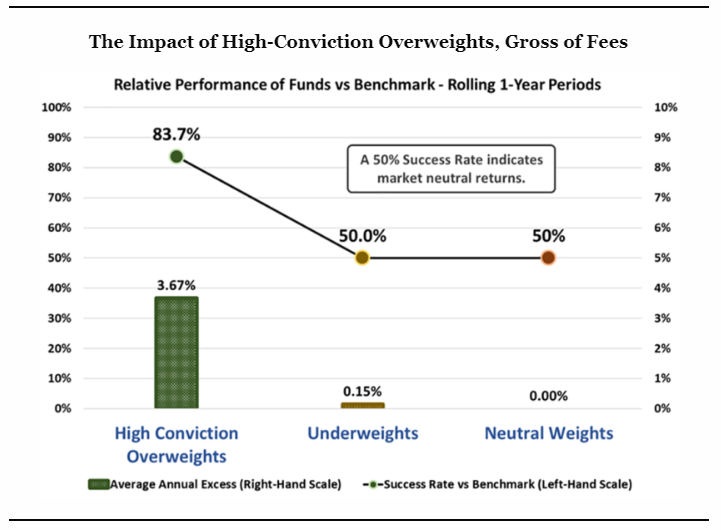

W 2019 roku Alexey Panchekha pokazał, że najmocniej przeważane pozycje w portfelach 114 amerykańskich funduszy akcyjnych mają zdecydowanie wyższą trafność i zdecydowanie wyższe stopy zwrotu (relatywnie do benchmarku) niż reszta portfela: pozycje o neutralnej wadze i pozycje niedoważane:

Za Alexey Panchekha

W tym badaniu najmocniej przeważane pozycje reprezentujące najsilniejsze przekonanie zarządzającego stanowiły przeciętnie około 55% portfela. Pozostałe 45% Panchekha nazwał rynkową kotwicą funduszy. Z badania wynika, że zarządzający pokazują swoje umiejętności i dostarczają wartości dla klientów tylko przez część portfela z pozycjami o wysokim przekonaniu.

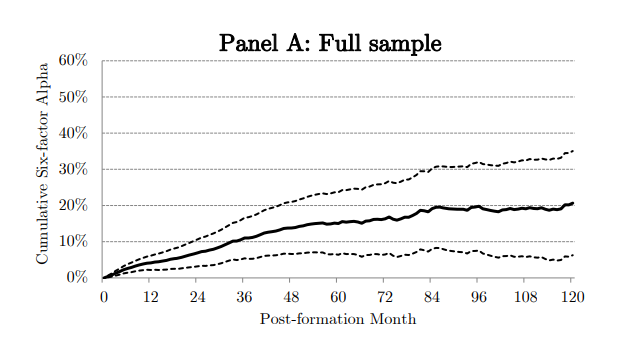

Miguel Anton, Randolph B. Cohen i Christopher Polk zbadali jak spisywały się pozycje reprezentujące najsilniejsze przekonanie zarządzających w aktywnie zarządzanych funduszach akcyjnych w USA w latach 1983-2019. W zależności od użytej metodologii flagowe pomysły inwestycyjne zarządzających wygrywały z rynkiem od 2,8 punktu procentowego rocznie do 4,5 punktu procentowego rocznie.

Wykres poniżej pokazuje skumulowaną przewagę nad rynkiem portfela złożonego z flagowych pomysłów zarządzających w okresie 120 miesięcy od stworzenia portfela:

Za Miguel Anton, Randolph B. Cohen i Christopher Polk

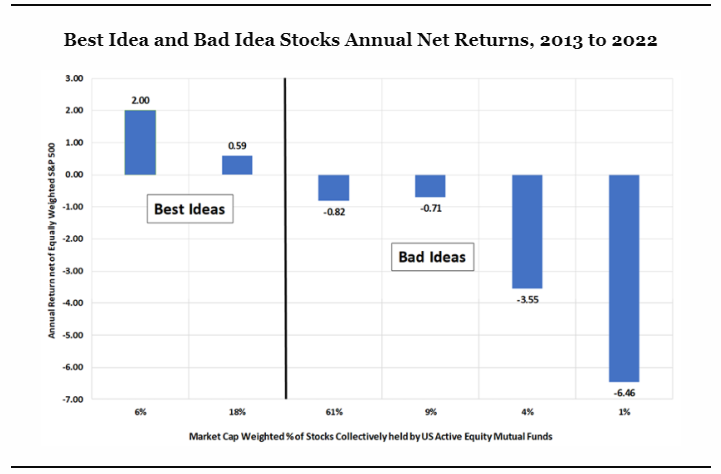

Inną metodologię zastosował Thomas Howard w badaniu z 2024 roku. Najpierw wybrał najbardziej pracowite, czyli najbardziej aktywne fundusze z amerykańskiego rynku. Fundusze ze specyficzną, wąską, wyraźnie zdefiniowaną strategią i dużym udziałem w portfelu pozycji z silnym przekonaniem. Następnie podzielił spółki w zależności od tego jak duży udział miały w portfelach tych najbardziej aktywnych funduszy. Spółki popularne wśród tych funduszy reprezentowały najlepsze pomysły na rynku. Spółki niepopularne reprezentowały najgorsze pomysły na rynku. Najlepsze pomysły reprezentowały około 24% wartości portfeli funduszy. Najgorsze pomysły pozostałe 76%.

Wykres poniżej pokazuje przewagę nad równoważonym S&P 500 sześciu kategorii spółek: od reprezentujących najlepsze pomysły na rynku do reprezentujących najgorsze pomysły na rynku.

Za Thomas Howard

Warto zauważyć, że w latach 2013 – 2022 przeciętna pozycja w portfelu funduszy spisywała się rocznie o 0,5 punktu procentowego gorzej niż benchmark. Dwie kategorie spółek reprezentujących najlepsze pomysły na rynku wygrywały z benchmarkiem o odpowiednio 2% i 0,59% rocznie. Spółki reprezentujące najgorsze pomysły na rynku przegrywały z benchmarkiem o ponad 6% rocznie.

Z powyższych badań wyłania się kilka wniosków. Pierwszy można żartobliwie sformułować jako opinię, że zarządzający funduszami jak chcą to potrafią. Pomysły inwestycyjne, co do których mają najsilniejsze przekonanie wygrywają z benchmarkiem. Drugi wniosek dotyczy faktu, że tego rodzaju pomysły stanowią tylko część portfela, który zdominowany jest przez „resztę” czyli spółki, które nie pozwalają portfelowi zbyt mocno odbiegać od benchmarku. Trzeci wniosek dotyczy idei, że jeśli inwestor jako klient ma za coś ekstra płacić to powinien szukać autentycznie aktywnie zarządzanych funduszy.

Większość czytelników zapewne ma wyjaśnienie opisanej wyżej sytuacji. Największym ryzykiem dla zarządzających funduszami jest ryzyko kariery. Ryzyko kariery realizuje się gdy wyniki funduszu przez jakiś czas wyraźnie odstają na niekorzyść od stóp zwrotu benchmarku. Im bardziej portfel funduszu zbliżony jest do portfela rynkowego tym mniejsze ryzyko, że jego wyniki będą odstawać od rynkowych.

Skoncentrowany portfel złożony z kilku czy kilkunastu pozycji reprezentujących najlepsze pomysły zarządzającego może być najlepszym sposobem na wykorzystanie jego umiejętności i najlepszym sposobem na uzyskanie wysokich stóp zwrotu w długim terminie. Tworzy jednak ryzyko pojawienia się okresów o wyraźnie słabszych wynikach, które mogą zakończyć karierę zarządzającego.

Jest w tym oczywiście „wina” klientów, którzy gromadnie uciekają od funduszy przez jakiś czas przegrywających z rynkiem. Jest też w tym „wina” rankingów funduszy, które „dyskryminują” autentycznie aktywnie zarządzane fundusze używanymi miarami ryzyka.

To ciekawy przypadek, w którym wiadomo jaki model sektora byłby najbardziej korzystny dla klientów ale wiadomo też, że silne czynniki behawioralne sprawiają, że ten model nigdy nie powstanie.

Czy powyższe rozważania mogą się przydać indywidualnym inwestorom? Moim zdaniem tak. Zarówno w kontekście najlepszych pomysłów i reszty jak w kontekście decyzji o stopniu koncentracji portfela. Umówię te zagadnienia w następnym tekście.

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

"najmocniej przeważane pozycje (…) mają zdecydowanie wyższą trafność i zdecydowanie wyższe stopy zwrotu (…) niż reszta portfela"

Czy da się wykluczyć sytuację, że dane pozycje (aktywa) mają wyższe stopy zwrotu dlatego właśnie, że są przeważane? Pytam, bo mowa jest o portfelach bardzo dużych, instytucjonalnych, i gdzie dana pozycja jest ciągle doważana w miarę napływu środków.

Inaczej mówiąc, czy ten wektor przyczynowo-skutkowy nie działa w drugą stronę?

@ dorota

Wbrew intuicji (myślenie stadne) te flagowe pozycje o największym przekonaniu mają dużą oryginalność (może z wyjątkiem "mega caps"). Jedno z z przytoczonych badań zajmowało się min. popularnością, powtarzalnością pozycji o największym przekonaniu.

To by wspierało moje przypuszczenie, że inwestowanie w "pozycje z silnym przekonaniem" może mieć wpływ na ich kurs. I dzięki temu uzyskują ponadprzeciętną stopę zwrotu. Bardzo stara strategia "pump and dump" 🙂