Ponownie dyskusje na X (d. Twitter) w tytułowym temacie skłoniły mnie do sprawdzenia obliczeń ze szczegółami, które prezentuję poniżej.

Na naszym profilu X wyciągnąłem statystykę SSP za 3 lata w formie graficznej z Tradingview, natomiast w komentarzu pojawiła się grafika z danymi za 5 lat, która mocno się różniła od tych za 3 lata. Jak zweryfikowałem, faktycznie taka przepaść zaistniała w historii WIG20.

Zacznijmy od 5 lat. Zastrzegam jednak, że wyniki są tylko PRZYBLIŻONE i z pewnością różnią się od realnych z jednego tylko względu: WAGI poszczególnych spółek w indeksie WIG20. Jednakże moje obliczenia mają inny walor: oddają realne DZIAŁANIA INWESTYCYJNE.

W skrócie chodzi o to, że w celu policzenia różnic, rozdzielenie spółek na te Skarbu Państwa i pozostałe powinno zachować ich wagi takie jak w indeksie WIG20, aby wiarygodnie porównać obie grupy wobec samego WIG20. To jest jednak nierealne, ponieważ wagi zmieniają się nieustannie, choć sprawny informatyk posiadający te dane pewnie ułożyłby taki arkusz, ale ja się nie podjąłem tego i to z konkretnego powodu.

W zamian przyjąłem do obliczeń scenariusz równego podziału kapitału, czyli pierwszego dnia każda spółka otrzymuje taką samą wagę, tak jak w indeksie cenowym. Tak zresztą zrobiłby to pewnie inwestor, który chciałby takie 2 portfele sobie złożyć. Wątpliwe by przy każdej zmianie wag chciałoby mu się robić mikro przetasowania w portfelu, tak jak robi to BETA SECURITIES odwzorowując indeks dla celu złożenia ETFa WIG20TR.

Inny problem to okresowe rewizje samego indeksu. Było ich kilka w międzyczasie i je uwzględniłem. Problem w tym, że tam pojawiał się TAURON, czyli SSP, a był zamieniany na spółki spoza puli SSP, ale jakoś sobie poradziłem.

Druga sprawa to jak obliczać wagi/przydział w portfelu przy rewizji? Od nowa dzielić wszystko po równo? I tu ponownie przyjąłem pragmatyczne podejście, takie jakby zrobił to sam inwestor. Jeśli np. TAURON wylatywał z indeksu, to pulę, którą w międzyczasie „ugrał” przydzielałem nowej spółce (tu akurat MBANK). Zresztą waga nowej spółki w WIG20 odpowiadała +/- tej wywalanej, więc tu akurat takie podejście było zasadne. Spółki, które przez cały ten okres były w WIG20 miały więc niezmienną pulę od początku, nie było w takim razie żadnego rebalansowania.

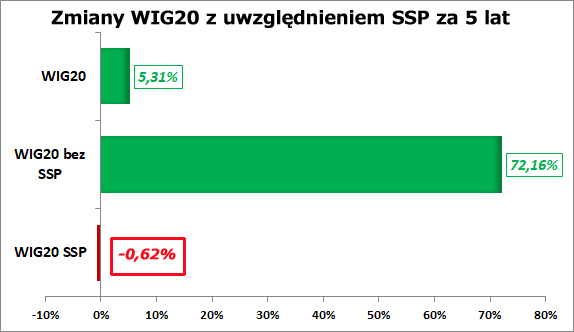

W portfelu „WIG20 SSP” ostatecznie wylądowały na dziś: PZU, ORLEN, PKOBP, KGHM, JSW, ALIOR i PGE. Cała reszta to portfel nazywany „WIG20 bez SSP” na poniższym diagramie pokazującym wyniki za poprzednie dokładnie 5 lat:

Mamy więc dowód, że inwestycja w spółki SP przyniosłyby stratę 0,62% w układzie opisanym wyżej. Pozostałe spółki z WIG20 przyniosłyby inwestorowi zysk 72,16%, czyli znacznie powyżej 5,31% samego WIG20, na którego opiewa ETF. Oczywiście sam WIG20 nie jest średnią z obu portfeli, ponieważ zawiera większe wagi w kierunku SSP.

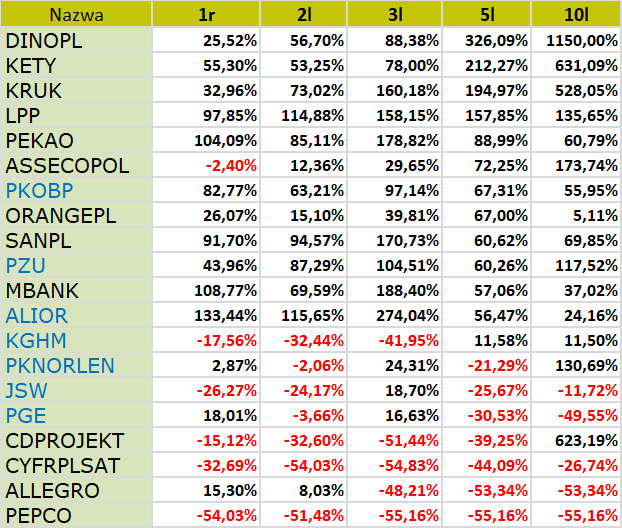

Byłoby to więc dobre uzasadnienie dla ETFa bez SSP, ale kiedy spojrzeć na okres ostatnich 3 lat, te różnice gwałtownie się skurczyły. Spójrzmy jak wyglądały zwroty dla poszczególnych spółek za okresy od 1 do 10 lat:

I tu widać, że 3-cyfrowe zmiany spółek z czołówki za 5 lat spadły do 2-cyfrowych gdy spojrzymy na okres 3 lat, a mocno w czerwieni niektóre spółki z SSP weszły na plusy w tym samym czasie. To musi istotnie zmieniać rozkłady w wyliczanych wyżej portfelach, gdy statystyki obejmą 3 a nie 5 ostatnich lat.

Za 3 lata zmiany w tych portfelach (ponownie NIEWAŻONYCH) w przybliżeniu wyglądały tak oto:

WIG20: +24%

WIG20 SSP: +70,5%

WIG20 bez SSP: +67,9%

Różnica ok 3 punkty % na korzyść SSP. I spora różnica do WIG20, co oznacza że bardzo dużą rolę spełniają tutaj wagi. Tradingview pokazywał w takim razie dość niedoszacowane wyniki, więc prawdopodobnie i w nim istnieje spore znaczenie wag zmieniających odczyty.

Na koniec zostawiam dość ciekawy wniosek, który łatwo wysnuć z tych wyników. Otóż gdyby inwestować bez ważenia spółek, czyli w równej części kapitału na każdą, to wynik średni znacznie przekraczałby osiągnięcia WIG20. To oznacza mocne ściąganie indeksu w dół przez najcięższe spółki.

To już jednak historia, której nie zmienimy. Pozostaje jedynie mieć nadzieję, że jakość zarządzania i innych czynników w SSP zmieni się na tyle korzystnie, że nie będziemy musieli utyskiwać i czekać na specjalne ETFy.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.