A ile ma być?

Zakładam, że niemal wszyscy czytelnicy znają dowcip o wybitnym kandydacie na dyrektora finansowego, który poproszony na rozmowie kwalifikacyjnej o podanie wyniku księgowych obliczeń powiedział: A jaki ma być?

Zakładam, że niemal wszyscy czytelnicy znają dowcip o wybitnym kandydacie na dyrektora finansowego, który poproszony na rozmowie kwalifikacyjnej o podanie wyniku księgowych obliczeń powiedział: A jaki ma być?

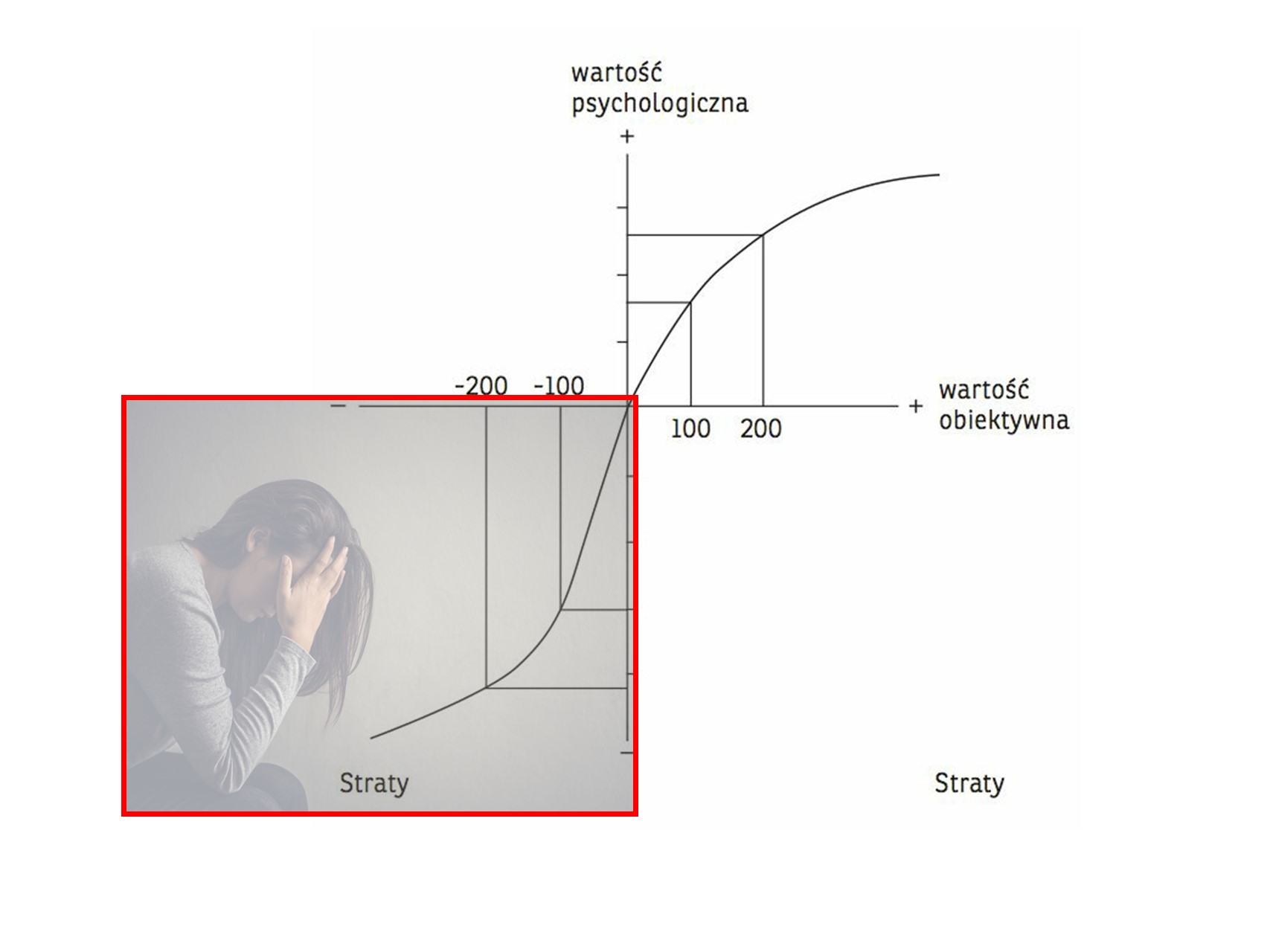

Podczas ostatniego weekendu na zaproszenie Stowarzyszenia Inwestorów Indywidualnych, miałem przyjemność uczestniczyć w konferencji Wall Street i w rozmowie z Michałem Masłowskim pod tytułem „Czy można się nauczyć tracić pieniądze?”. Tytuł może wydawać się przewrotny osobom nie związanym z inwestycjami, jednak dla każdego, kto podejmuje się uczestniczyć w tej ryzykownej grze oczywiste jest, że jest w nią wpisana możliwość straty.

Jak jednak poradzić sobie z tym, że strata boli, że doprowadza do frustracji? Jak poradzić sobie z seriami strat, z wątpliwościami dotyczącymi strategii, naszych umiejętności? W jaki sposób ominąć te wszystkie udręki psychiczne, które związane są z tym, że podczas inwestowania będziemy mieli słabsze dni, tygodnie, miesiące?

Zapowiedź dokonania podziału akcji (split) przez zarząd NVIDIA rozgrzał rynki. Ponownie media i komentatorzy zaczęli cytować i przywoływać badania dotyczące tzw. efektu splitu, czyli zjawiska powodującego, że ceny akcji spółki, która ogłosiła zapowiedź podziału rosną średnio więcej niż rynek.

Cena akcji spółki kosztuje w tej chwili ponad 1000 dolarów i jeszcze ledwie kilka lat temu byłaby nieosiągalna dla wielu inwestorów. Tymczasem rozwiązania dostępne dla nawet najmniej zamożnych inwestorów sprawiły, że cena jaką trzeba zapłacić za akcje na giełdach przestała mieć w zasadzie znaczenie.

Umysł ludzki cechuje się ograniczeniem, które polega na tym, że jest niedoskonały w rekonstruowaniu minionych stanów wiedzy oraz poglądów, które uległy zmianie. Kiedy przyjmujesz nowy pogląd na temat rzeczywistości (albo jakiejś jej części), natychmiast w dużej mierze tracisz możliwość przypomnienia sobie swoich wcześniejszych przekonań.

[…]

Niezdolność zrekonstruowania swoich dawnych przekonań sprawia, że nigdy nie doszacowujemy zaskoczenia, jakie wywołały w nas zdarzenia z przeszłości. Baruch Fischhoff po raz pierwszy wykazał istnienie efektu „wiedziałem od początku”, czyli tzw. błędu perspektywy czasu (hindsight bias)

[…]

Błąd oceny z perspektywy czasu bardzo utrudnia sprawiedliwą ocenę osób podejmujących decyzje, sprawiając, że obserwatorzy oceniają jakość decyzji nie na podstawie tego, czy proces jej podejmowania był prawidłowy, ale tego, czy skutki decyzji okazały się dobre, czy złe.

Daniel Kahneman. Pułapki myślenia

Pozwalam sobie wrócić jeszcze raz do sprawy LPP oraz raportu Hindenburg Research. Tym razem w świetle różnego rodzaju analiz i komentarzy, co LPP zrobiło dobrze, a co źle. Czy poradziło sobie z kryzysem, czy też nie. Zainspirował mnie do tego materiał zamieszczony w portalu PRoto.pl „Kryzysowy case na lata. Jak LPP poradziło sobie z komunikacją po zarzutach kontynuowania działalności w Rosji?”.

W ostatnich kilku tygodniach zainteresowanie mediów wzbudziły dwie historie oszustw finansowych. Historie są diametralnie różne ale mają dwa punkty wspólne.

Nie będę ukrywać, że poniższy tekst, zwłaszcza kilka pierwszych akapitów, będzie odstawał od tego czego można się spodziewać na blogu inwestycyjnym. Obiecuję jednak, że w miarę szybko przejdę do głównego zagadnienia.

Kwiecień 2022, akcje spółki Netflix nurkują na jednej sesji ponad 30 procent. Maj 2023, akcje NVIDIA rosną blisko 25 procent. Również na jednej sesji. Październik – Netflix zwyżkuje 15 procent. Jedna sesja. NIKE, w na grudniowej sesji w 2022 rośnie 11 procent, żeby w styczniu 2024 o podobną wartość spaść. Target podczas jednej listopadowej sesji rośnie o 18 procent. W lutym 2024 roku META w ciągu jednego dnia sesyjnego zyskuje ponad 20 procent. W kwietniu 2006 – wzrosły o 13 procent, a w styczniu 2023 o 23 procent. Pod koniec października 2022 również podczas jednej sesji spadły o 24 procent.

Nieco ponad dziesięć lat temu pojawił się słynny komunikat Komisji Nadzoru Finansowego „w sprawie wyników osiąganych przez inwestorów na rynku forex”. Pisałem o nim w tekście Aż 18 procent zarabia zwracając uwagę na niezbyt fortuną narrację, sprowadzającą się do tego, że „rynek forex jest zły, bo na nim inwestorzy tracą”.

Temat, co jakiś czas wracał i wracał. Nieustannie dominowało hasło, z którego wynikało, że to ten konkretny rynek – czyli pozagiełdowy rynek, na którym wykorzystywana jest dźwignia – ma jakieś cechy charakterystyczne sprawiające, że ponad 80 procent inwestorów traci na nim pieniądze. Są ponadto tak głupi i bezrozumni, że tego nie rozumieją, dlatego trzeba ich chronić.

Nasze umysły szukają informacji potwierdzających powzięte wcześniej przeświadczenia. Dlatego tak trudno zachować obiektywizm w analizie wykresów. Tom Hougaard

W ubiegłotygodniowej notce (Niezmiernie ciekawa sytuacja) pozwoliłem sobie na krótki analityczny komentarz do tego co dzieje się na wykresach najważniejszych indeksów. Ponieważ sytuacja cały czas się rozwija (niezbyt dynamicznie), spróbujmy się jej przyjrzeć, ale nie z klasycznej perspektywy analityka, który regularnie opisuje swoje wrażenia/prognozy/przypuszczenia dotyczące rynku. Spójrzmy na to nieco inaczej. Trochę zgodnie z zamieszczonym na początku tego wpisu cytatem z książki Toma Hougaarda (Wygrywają ci, którzy potrafią przegrywać), która będzie dostępna po polsku w październiku.

Gdyby spojrzeć na zmiany naszych indeksów giełdowych w maju, mielibyśmy potwierdzenie popularnego powiedzenia „sprzedaj w maju i uciekaj” (Sell in may and go away). Wartość indeksu WIG spadła nieco więcej niż jeden procent. Podobnie zachowały się pozostałe indeksy. Gdzieś za wiele lat, ktoś będzie torturował te dane i oczywiście ten ujemny wynik wesprze (lub nie) jakąś postawioną wcześniej tezę.

Raczej nikt po latach nie zagłębia się w to, jak w szczegółach wyglądał maj. To, że pod koniec miesiąca został ustanowiony najwyższy poziom od roku, że był to wielomiesięczny szczyt, oraz to, że cały wynik maja został „skasowany” w zasadzie podczas trzech ostatnich sesji miesiąca. Co więcej ten spadek został odrobiny podczas trzech kolejnych sesji. Niestety zaszczyty i chwała przypadną już czerwcowi, który gdzieś tam będzie brylował w innych statystykach i zestawieniach.