„Wiemy więcej niż myślimy, że wiemy”

(We know more than we think we do)

– Adeel Ahmed Khan

_______________________________________________________

Tematy prezentowane w tym cyklu do tej pory:

- Powtarzalność zjawisk rynkowych i jak korzysta z nich W.Buffett -> część 1

- Czym są wzorce inwestycyjne -> część 2

- Zalety stosowania wzorców w praktyce -> część 3

- Wady stosowania wzorców: niestacjonarność -> część 4 , złuda (nie)działania -> część 5 , zanikanie efektywności -> część 6, ułomny transfer wiedzy-> część 7 , podatność na manipulacje-> część 8 , ignorowanie przewagi-> część 9, chybione cele -> część 10, uznaniowość zastosowań-> część 11

- Losowość zabijająca skuteczność wzorców-> część 12 , losowość w Analizie Fundamentalnej-> część 13. losowość w Analizie Technicznej-> część 14

- Praktyczny przykład problemów z wzorcami-> część 15

- Ruletka a intuicyjne wykrywanie wzorców-> część 16

________________________________________________________

W poprzedniej części opisywałem historię chorwackiego bywalca kasyn, który dorobił się fortuny na grze w ruletkę dzięki znakomitemu zmysłowi dostrzegania nieregularności w toczeniu się kulki na ruletkowym kole. Poszukiwał on indywidualnych wzorców tych nieregularności dla każdego kasyna z osobna. Takie właśnie podejście odnosiłem do poszukiwania wzorców na rynkach, we wszelkiego rodzaju danych.

Nie musimy wcale posługiwać się wiedzą podawaną w podręcznikach a naukowe podejście nie sprawdza się w opisie pełnej rzeczywistości giełdowej. Dlatego dla wyjaśnienia części zjawisk trzeba udać się do psychologów czy socjologów.

Istnieje specjalny tryb nabywania umiejętności drogą obserwacji i doświadczania, który nazywa się:

UKRYTA WIEDZA

(ang. tacit knowledge albo implicite knowlegde)

Ukryte uczenie się/nabywanie wiedzy ma miejsce wówczas, gdy ludzie wielokrotnie stykają się ze złożonymi wzorcami i ostatecznie je internalizują, mimo że nie potrafią zwerbalizować zasad leżących u podstaw tych wzorców. To wiedza, którą przyswajamy na drodze motorycznych umiejętności, osobistych doświadczeń, intuicyjnego podejścia.

Twórcą opisu tego zjawiska był Michael Polanyi, który po raz pierwszy wyłożył ten koncept w książce w 1958 roku i wielu późniejszych.

Przykłady tego rodzaju wiedzy to choćby umiejętność jazdy na rowerze, gra na instrumentach, gra w golfa, pilotowanie samolotu czy rozpoznawanie twarzy lub emocji innego człowieka.

Choć można ułożyć dość precyzyjne wskazówki jak uczyć się poszczególnych umiejętności tego typu, to z tej teorii niewiele wynika dla praktycznej nauki. Musimy wsiąść na rower, próbować jazdy, upaść wiele razy by w finale poczuć właściwy balans i koordynację ruchową, które pozwolą jechać.

Tego rodzaju wiedzę trudno nam jednak dokładnie komuś objaśnić, by natychmiast potrafił zrobić to samo, trudno zapisać, a w takim razie także trudno transferować. Nawet eksperci mają z tym problem, mogą jedynie w roli trenera podrzucać wskazówki i korygować błędy.

Ukryte uczenie objawia się jako „wyczucie” działania i ułatwia szybkie rozpoznawanie wzorców, które nie byłoby możliwe w przypadku zwykłej analizy. Czasem nawet nie mamy świadomości posiadania ukrytej wiedzy, potrafimy jednak wykorzystać ją w odpowiedniej sytuacji, nazywając to intuicją.

Przeciwieństwem jest:

WIEDZA FORMALNA

(ang. explicit knowledge)

To wiedza, którą otrzymujemy choćby w szkole, którą trzeba po prostu zapamiętać, doświadczanie jej nie wykrywa, szkoda zresztą na to czasu. Jest skodyfikowana, łatwa do przekazania i rozwijania.

Nietrudno zgadnąć, że to odpowiednik wiedzy formalnej zapełnia wszelkie poradniki do inwestowania. Choćby cała teoria Analizy technicznej z rozpoznawaniem charakterystycznych formacji na wykresach to właśnie tego rodzaju przekaz.

Z kolei wiedza ukryta pojawia się w analizach rynkowych, komentarzach, podpowiedziach, wymianie doświadczeń i ocen rynkowych. Jej wadą jest oczywiście to, że nie mamy możliwości sprawdzenia jej wartości oraz przetestowania możliwości generowania przez nią przewagi rynkowej. Jedynym na to sposobem jest praktyczne obserwowanie rynku i dokonywanie transakcji.

Co za tym idzie: wysiłki w zakresie edukacji typu szkolenia kładą nacisk na formalne uczenie się, ale nie są w stanie przekazać tego czegoś, czyli umiejętności skoordynowania tego wewnątrz i przełożenia na realny handel. To dlatego wiele osób odczuwa ogromną dozę rozczarowania po takich szkoleniach.

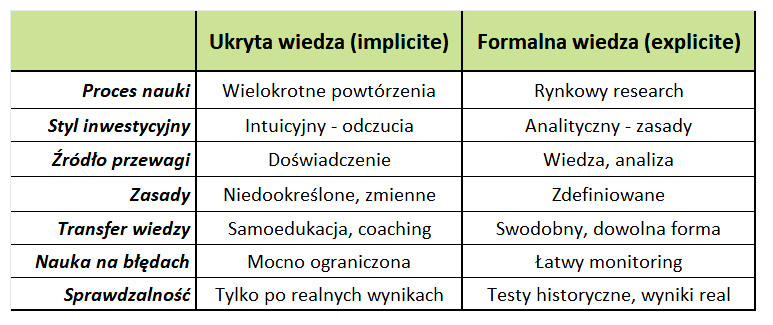

Poniżej zestawiłem kilka najważniejszych różnic między oboma rodzajami tej wiedzy w odniesieniu do inwestowania:

Badania mówią nam, że uczenie się ukryte następuje dopiero po przejściu tysięcy prób, wymaga znacznej praktyki i kontaktu z realistycznymi scenariuszami. Bez tak wciągającej ekspozycji na rynkowe zmiany inwestorzy nigdy tak naprawdę nie odkryją i nie internalizują wzorców.

Inwestor z długim doświadczeniem posiada więc już w swoich zasobach podświadomości tego rodzaju wiedzę i potrafi wyczuć zmiany na rynku, których nie jest w stanie zwerbalizować. To powoduje czasem wahania, niepewność, niewiarę w sygnały własnej strategii, dysonans wobec tego, co czyta w innych analizach.

Pojawia się w tym momencie pytanie: który rodzaj umiejętności jest lepszy, właściwszy dla sukcesu w aktywnych inwestowaniu?

Początkujący powinni raczej zaczynać nie od odgadywania rynku, bo bez doświadczeń do tego się wszystko sprowadza, ale od formalnej wiedzy. Ot choćby poćwiczyć trochę na wykresach z wybranymi narzędziami technicznymi. To pozwoli oswoić się z kompleksowością rynków, poczuć je, odkryć pewne prawidłowości, sprawdzić swoje możliwości. Po drodze pewnie i tak zaczną nabywać owej ukrytej wiedzy.

Nie warto więc od razu sięgać w tradingu po wiedzę ukrytą, ponieważ jej NIE POSIADAMY bez wielu prób i doświadczeń, a w ten sposób zaczyna i niestety szybko kończy wielu początkujących. Zwykle próbują oni w ten sposób przenieść swoje umiejętności z codziennego życia, co nie sprawdza się na giełdzie.

Owa ukryta wiedza u doświadczonych inwestorów tłumaczy ich sukcesy, choć sami czasem nie potrafią tego wytłumaczyć. Po prostu ‘wiedzą’, a żaden rodzaj poradnika, który by napisali, nie będzie pozwalał nauczyć tego samego innych. To jest ten rodzaj magii, której nauka nie będzie w stanie testować, by ogłosić, że takie podejście „działa”.

Dokładnie to samo dotyczy biegłych analityków technicznych. Oni czasem nie potrzebują żadnych formacji czy wskaźników, aby natychmiast widzieć na wykresie coś, co pozwoli im podjąć właściwą decyzję. Nadal jednak jest to Analiza techniczna, ponieważ ten czy inny wzorzec wyczytali właśnie na wykresie, czyli na podstawie danych z przeszłości.

Trzeba tu wspomnieć o jeszcze jednej wadzie takiego podejścia:

Wszelkie czynniki emocjonalne, poznawcze i fizyczne utrudniają dostęp do wzorców, które nabyliśmy w sposób ukryty!

Czyli jakiś silny stres czy niezałatwione problemy mogą zakłócać dostęp i użycie owej ukrytej wiedzy.

Tak czy inaczej, oba rodzaje wiedzy opierają się na eksploatacji powtarzalnych wzorców zachowań rynków lub, co ważne, zakłóceniach w nich. W wiedzy formalnej wszystko mamy czarno na białym, łatwo rozpoznawalne i weryfikowalne, ale niezbyt elastyczne, niewrażliwe na podskórne zmiany w rynku. Natomiast wiedza ukryta jest bardziej elastyczna, pozwala na lepszą adaptację do zmian, lepszy kontakt z rynkiem, ale nie próbujmy jej formalizować, bo może się nie udać.

W zasadzie na co dzień próbujemy kompilacji obu tych podejść. Potrzebna jest więc zdrowa tego świadomość, inaczej brakuje nam balansu, doznajemy wahań i rozterek czując coś, ale zagłuszając to rozumem. Tu walczą ze sobą System 2 i System 1 znane z teorii Kahnemana. Być może trzeba się mocniej zdefiniować, wybrać jedno podejście i się go trzymać.

Na koniec osobista uwaga:

Sam wielokrotnie wyczuwam w rynku coś, czego nie potrafię nawet sobie w głowie jasno opisać, a po czasie okazuje się, że trafnie. Jednak czasem mnie ta wewnętrzna umiejętność również zawodzi. Mam jednak świadomość jak to wszystko działa. Gdybym musiał korzystać w tradingu tylko z ukrytej wiedzy, potrafiłbym to zrobić. Jednak znacząco bardziej wolę formalną bazę do transakcji, czyli moje własne strategie i systemy, gdzie nawet przy wysokiej gorączce wiem gdzie i kiedy wejść na rynek. Może jednak dzięki ukrytej wiedzy wiem, kiedy mogę czasami złamać te zasady.

CDN

—kat–

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.