Podstawowa konstrukcja obligacji przedsiębiorstw jest względnie prosta. Emitent tych instrumentów zobowiązuje się wypłacać określony procent wartości nominalnej w wyznaczonych dniach i spłacić nominał w dniu wykupu. Jeśli nie zapłaci wartości nominalnej lub odsetek, gdy są one wymagalne, inwestorzy mogą zwrócić się do sądu z roszczeniem wobec emitenta. […]

Zobowiązania emitentów obligacji oraz prawa ich posiadaczy są szczegółowo ustalane w memorandów inwestycyjnym stanowiącym rodzaj kontraktu. Jeśli posiadaczowi obligacji dano by do przeczytania treść całego kontraktu, miały duże kłopoty z jego zrozumieniem i okresowym kontrolowaniem, czy emitent przestrzega zawartych w nim ustaleń. Najczęściej większość tych problemów rozwiązuje się, włączając do kontraktu stronę trzecią – instytucję powierniczą. […]

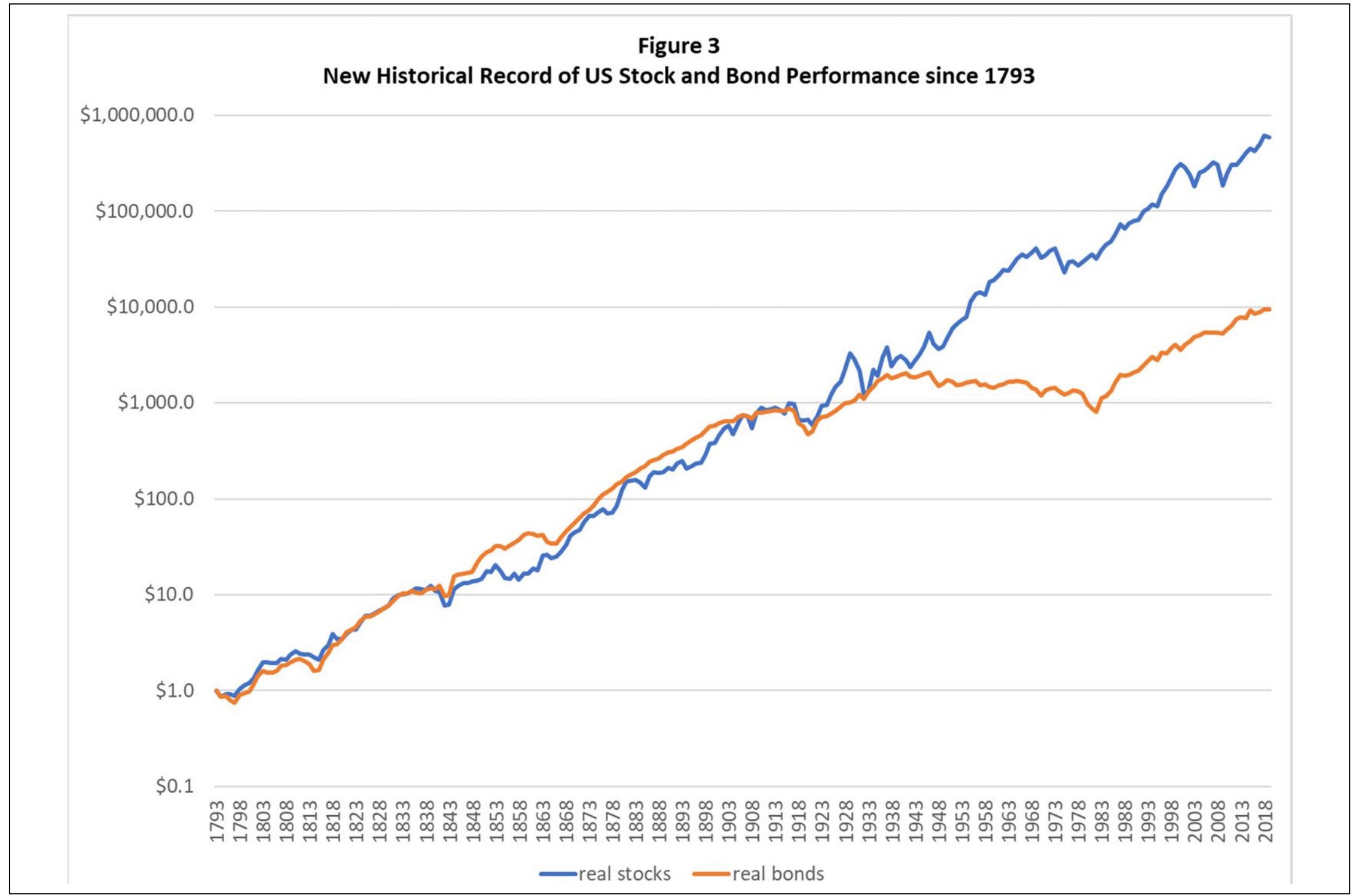

Ocena potencjalnej rekompensaty za inwestowanie w ten segment rynku wymaga nie tylko zrozumienia wskaźników strat i niedotrzymanych zobowiązań, ale również znajomości całkowitych stóp zwrotu w różnych horyzontach inwestycyjnych.

[…]

Żadne z badań nie wydaje się sugerować, że inwestowanie na rynku obligacji śmieciowych/wysokodochodowych przynosi wyjątkowe zyski. […] W długim okresie dochodowość tych obligacji była wyższa niż obligacji o charakterze inwestycyjnym i obligacji skarbowych, ale niższa niż akcji. Z tego względu wszelkie stwierdzenia o wyjątkowej rentowności papierów dłużnych o charakterze spekulacyjnym należy traktować z dużą ostrożnością.

Czytaj dalej >