W zapowiedzi Roberta Sochackiego z Beta Securities Poland pojawił się jeszcze jeden ETF, poza tym na indeks sWIG80, który wkrótce zagościć powinien na GPW: obligacyjny.

Aktywni inwestorzy pewnie tylko ziewną, ale realia są takie, że inwestycyjne fundusze obligacyjne przejmują ponad połowę środków polskich inwestorów, a w takim razie rynek jest potężny.

Podstawą owego ETFa będzie indeks TBSP, do obliczenia którego bierze się 16 serii obligacji notowanych na rynku Treasury BondSpot Poland podczas sesji fixingowych. Są to obligacje zerokuponowe oraz te o stałym oprocentowaniu, o różnych terminach zapadania. Zależnie od terminu odsetki od obligacji potrafią się znacznie różnić, indeks stanowi więc ich średnią wartość. Do wyliczania indeksu bierze się zmiany kursów samych obligacji, narosłych odsetek oraz reinwestowane zyski z tych kuponów.

Zarządzającym indeksem jest GPW Benchmark S.A. i na ich stronach znajdziemy aktualny skład wszystkich obligacji składających się na ten indeks.

Aktualnie obligacje dostępne w ofercie emisyjnej Min. Finansów przynoszą roczny dochód w wysokości 0,5% dla 3-miesięcznych do 2% dla 12-letnich rodzinnych, ale indeksowanych inflacją. Nisko, biorąc pod uwagę roczną inflację w wysokości 6,8% podaną w ubiegłym tygodniu. Posiadacze ich tracą więc w realnym ujęciu. I to jest największe wyzwanie na najbliższe miesiące, jeśli nie lata. W takim razie po co je trzymać?

Odpowiedź jest prosta: hedge, czyli ubezpieczenie portfela na wypadek załamania cen innych aktywów, w tym przede wszystkim akcji. Dziś wprawdzie mamy wspaniałe wzrosty na GPW i giełdach zagranicznych przez ostatni rok, ale to może się zmienić w mgnieniu oka na trend przeciwny. Wówczas nawet 1% rocznie z obligacji wyda się błogosławieństwem. Na tym bazuje najbardziej popularna forma konstruowania prostych portfeli w formule typu 60/40, a więc 60% akcji i 40% obligacji (te proporcje mogą być różne zależnie od własnych potrzeb).

Po co jednak ETF, jeśli można posiadać bezpośrednio obligacje lub fundusz inwestycyjny obligacyjny?

Przyczyn jest kilka:

– nie trzeba martwić się o rolowanie obligacji przy ich wygasaniu,

– nie trzeba posiadać serii o różnych terminach zapadania żeby dopasować stan posiadania do swoich czasowych celów inwestycyjnych,

– mniej formalności i czasu – ETF można sprzedać/kupić w każdej chwili podczas notowań na parkiecie w dowolnej ilości jednym zleceniem i na bieżąco śledzić wyceny rynkowe,

– nie trzeba kombinować z poszukiwaniem optymalnych kuponów odsetkowych, ETF daje ich średnią, czyli pokrycie w zasadzie całej krzywej dochodowości,

– niższe koszty.

– prostsza metoda rebalancingu okresowego; co jakiś czas trzeba przywrócić planowane proporcje obligacji w portfelu do reszty aktywów i można to bez kłopotu zrobić jednym ruchem za pomocą ETFa.

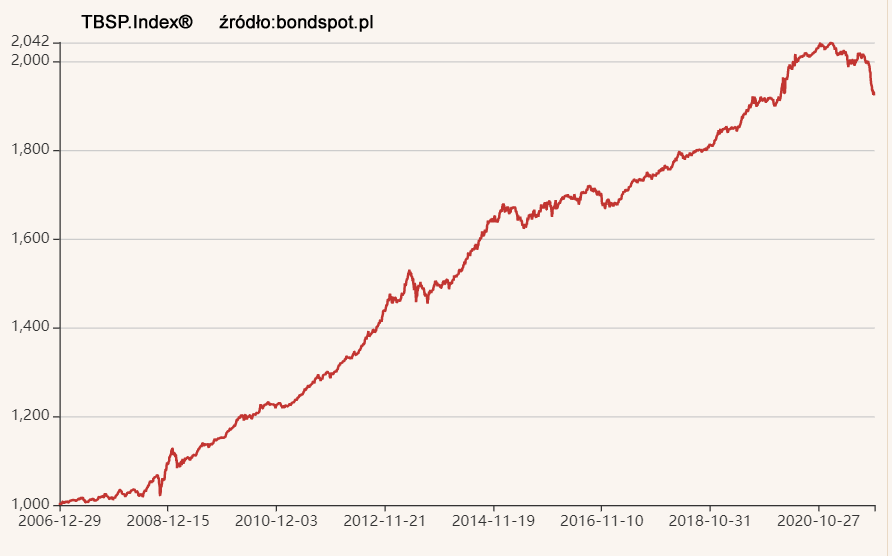

Problemem jest niestety wkroczenie rynku obligacji w okres bessy. Widać to na wykresie samego indeksu TBSP:

Do tej pory od lat ceny rynkowe obligacji rosły, ponieważ malały odsetki od nich, stąd długa rosnąca krzywa (zależność w przypadku obligacji jest właśnie odwrotnie proporcjonalna). Obecnie wchodzimy w proces odwrotny – odsetki będą rosły wraz z podnoszonymi stopami procentowymi przez NBP, więc ich rynkowa cena będzie powoli spadać. Podkreślam- cena rynkowa. Jeśli ktoś bowiem kupi w emisji obligacje dające np. 1,5% rośnie i przetrzyma je do końca ich okresu życia, to tyle właśnie zarobi. Jeśli będzie chciał sprzedać je przed terminem na rynku, to może się okazać, że na nich straci w najgorszym wypadku.

Jak długo potrwają spadki? Trudno powiedzieć, zależy w jakim tempie rozwinie się inflacja oraz gospodarka oraz ile razy i jak mocno NBP podniesie stopy procentowe. Ten sam problem dotyczy zresztą większości krajów świata.

To dlatego mówi się, że wspomniana strategia 60/40 umrze śmiercią naturalną, podobny problem pojawi się we wszystkich krajach rozwiniętych, w USA przede wszystkim. Analitycy już znaleźli możliwe rozwiązanie: po prostu akcje staną się zamiennikiem obligacji i zamiast 60/40 używana będzie ryzykowniejsza strategia 100/0, czyli 100% akcji. To powinno pozornie zapewnić giełdzie koniunkturę, w praktyce może się okazać mocno ryzykowne. W tym punkcie nie wierzę tym analizom.

Inny zamiennik to nieco bardziej ryzykowne obligacje korporacyjne, o wyższych odsetkach. Na przykład obecnie DM BOŚ prowadzi sprzedaż obligacji spółki MCI Capital ASI S.A, które przynosić mają zysk w wysokości WIBOR 3-miesięczny+ 3,5% rocznie. Są jednak obarczone, jak wszystkie zresztą obligacje korporacyjne, nieco większym ryzykiem niż te skarbowe.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.