Po 1982 r. akcje w USA nie dały zarobić istotnie więcej niż obligacje. Poza Stanami Zjednoczonymi od 1970 r. do 2019 r. obligacje przyniosły prawie identyczną stopę zwrotu jak akcje(odpowiednio 5,1 proc. i 5 proc. średnio rocznie). Dowody na to, że w długim okresie akcje zawsze dają zarobić wyraźnie lepiej niż obligacje nie są tak mocne jak się jeszcze się niedawno wydawało.

Opisuje to Edward F. McQuarrie w pracy „Stocks for the Long Run? Sometimes Yes. Sometimes No.”(Akcje w długim okresie? Czasami tak, czasami nie). Skąd się wzięło przekonanie, że najlepszą inwestycją w długim okresie są akcje? Otóż naukowe podstawy nadał mu Jeremy Siegel w książce „Stocks for the Long Run”(Akcje na długi okres) wydanej po raz pierwszy w 1994 r. (pod koniec zeszłego roku wyszło jej szóste wydanie), gdzie wykazał na długoletnich danych historycznych prawdziwość swojej tezy.

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3805927

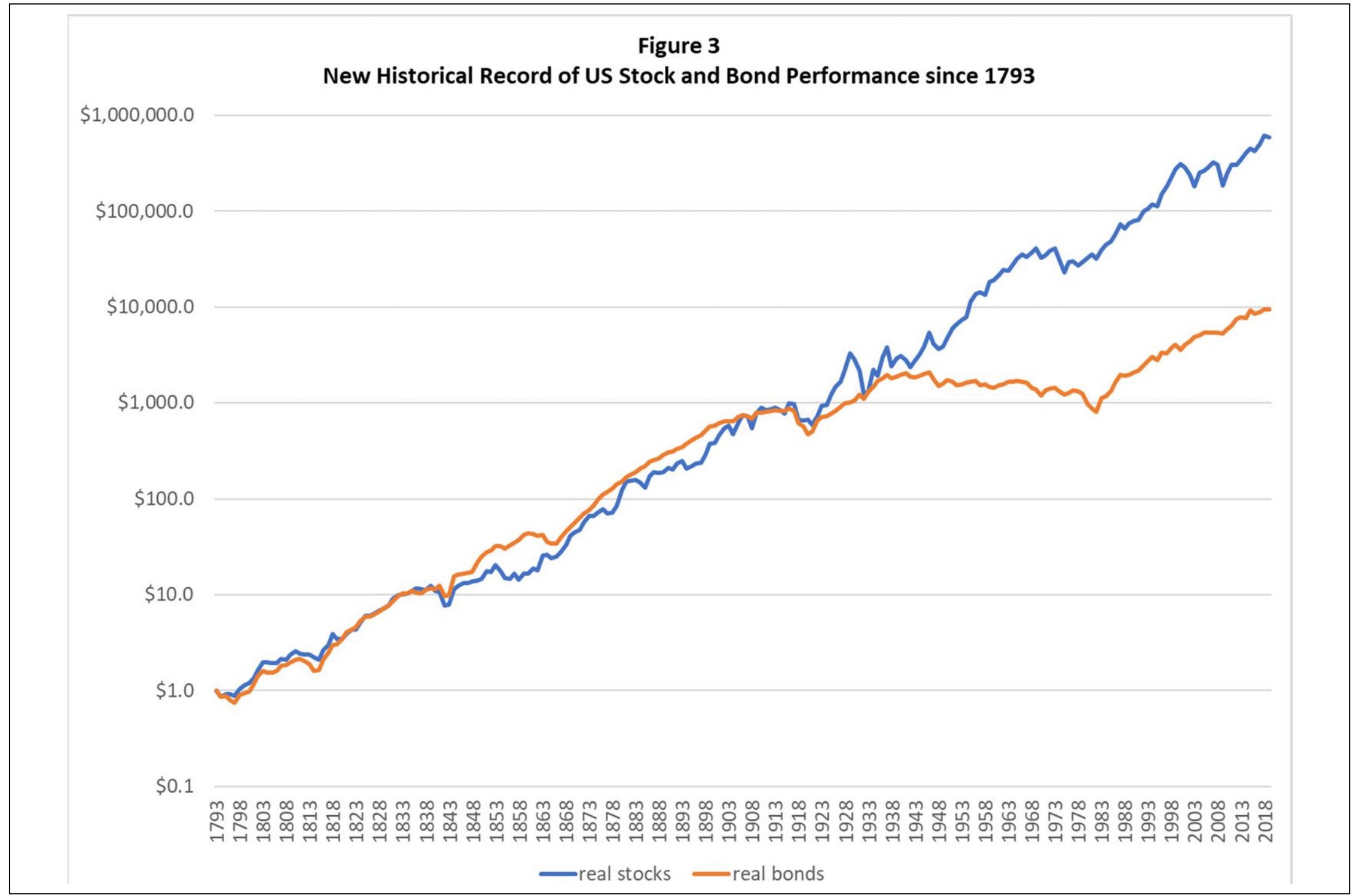

McQuarrie zauważa jednak w swojej pracy, że kiedy Siegel publikował swoją książkę niewiele było dostępnych danych o zachowaniu się cen akcji przed 1871 r. oraz obligacji przed 1926 r. Obecnie to się zmieniło ze względu na postępującą cyfryzacje archiwów. W efekcie stało się możliwe rozszerzenie analizy porównującej stopy zwrotu z akcji i obligacji w USA aż do 1793 r. I co z tej analizy wynika?

Otóż przede wszystkim to, że przewaga akcji nad obligacjami pod względem stóp zwrotu nie jest tak duża jak wynikało z książki Siegela. Zdarzały się trwające kilka dekad okresy w których na obligacjach zarabiało się więcej niż na akcjach(tu warto zaznaczyć, że stopa zwrotu z obligacji uwzględnia także obligacje korporacyjne). Ale dla współczesnych inwestorów chyba najciekawsze będzie to, że nawet w ostatnich 40 latach akcje miały w USA zbliżoną stopę zwrotu, co obligacje. Popatrzymy na wykres 1 (w pracy jest oznaczone jaki Figure 1).

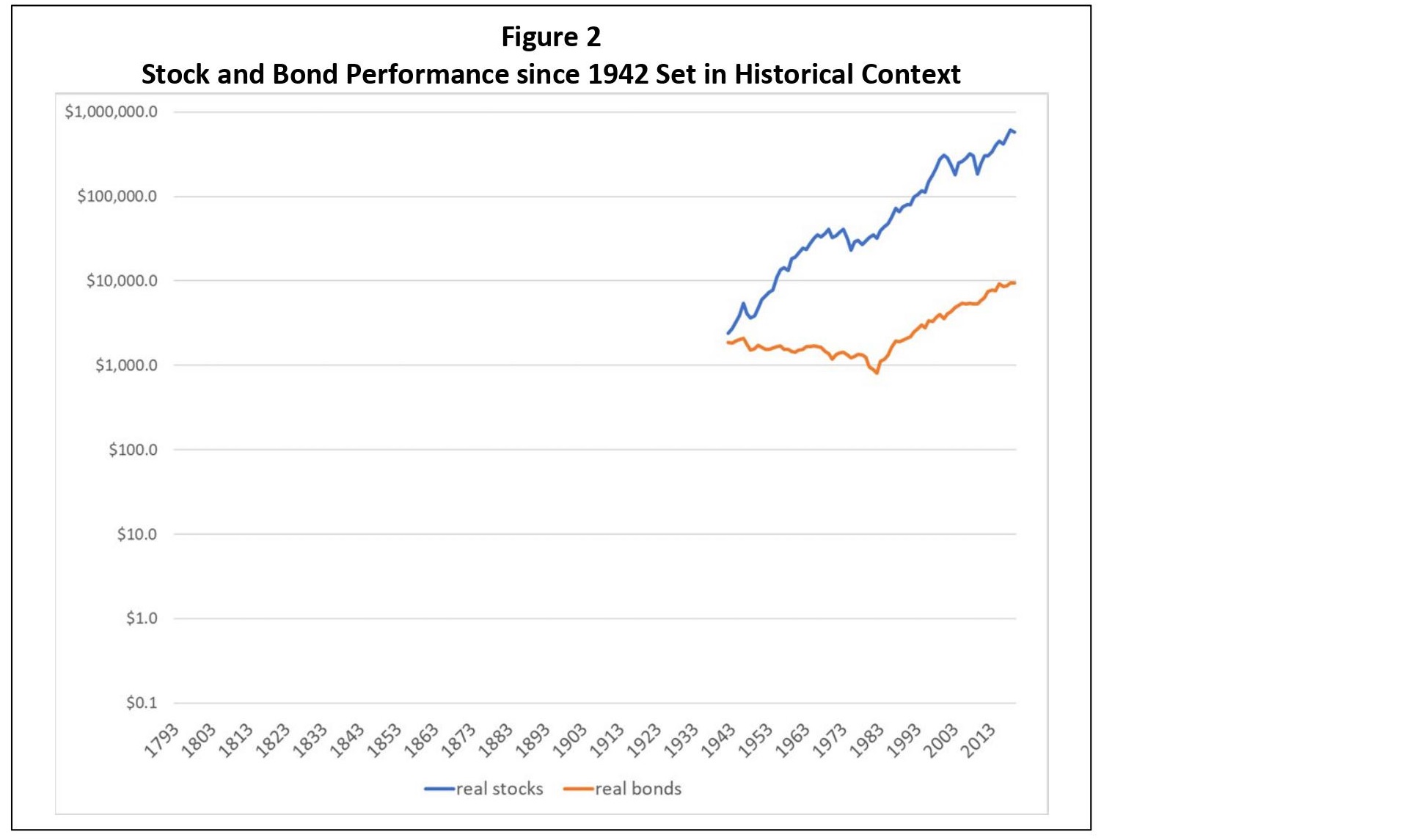

Widzimy, że na akcjach faktycznie można było w ostatnich czterech dekadach więcej niż zarobić, ale różnica nie była tak wielka jak się wielu osobom może wydawać. A do tego okupiona znacznie większą zmiennością. Skąd zatem przekonanie, że w długich okresach akcje „miażdżą” obligacje pod względem stóp zwrotu? Otóż cofnijmy się o kolejne 40 lat (wykres 2 – w pracy to Figure 2).

Widzimy, że na akcjach faktycznie można było w ostatnich czterech dekadach więcej niż zarobić, ale różnica nie była tak wielka jak się wielu osobom może wydawać. A do tego okupiona znacznie większą zmiennością. Skąd zatem przekonanie, że w długich okresach akcje „miażdżą” obligacje pod względem stóp zwrotu? Otóż cofnijmy się o kolejne 40 lat (wykres 2 – w pracy to Figure 2).

Zauważymy wówczas, że przez cztery dekady po drugie wojnie światowej właściciele obligacji na nich realnie tracili. Ale problem z tym okresem jest taki, że nie jest reprezentatywny dla tego co było przedtem i tego co było potem. Przez pierwsze 149 lat danych (od 1793 r. do 1942 r.) inwestujący w akcje i obligacje wyszliby na swoich inwestycjach podobnie (choć przez prawie 70 lat po panice z 1837 r. majątek inwestujących w obligacje przyrastał szybciej, niż inwestujących w akcje – różnica nie była bardzo duża, ale była). Świadczą o tym punkty startowe niebieskiej (akcje) i czerwonej (obligacje) linii na wykresie 2. W tym okresie szansa, że akcje będę miały wyższą stopę zwrotu niż obligacje, bez względu na okres inwestycji wynosiła ok. 50 proc. Podobnie wyglądała kwestia stóp zwrotu z akcji i obligacji po 1982 r. Lepiej to widać na wykresie 3 ( w pracy to Figure 3).

Zauważymy wówczas, że przez cztery dekady po drugie wojnie światowej właściciele obligacji na nich realnie tracili. Ale problem z tym okresem jest taki, że nie jest reprezentatywny dla tego co było przedtem i tego co było potem. Przez pierwsze 149 lat danych (od 1793 r. do 1942 r.) inwestujący w akcje i obligacje wyszliby na swoich inwestycjach podobnie (choć przez prawie 70 lat po panice z 1837 r. majątek inwestujących w obligacje przyrastał szybciej, niż inwestujących w akcje – różnica nie była bardzo duża, ale była). Świadczą o tym punkty startowe niebieskiej (akcje) i czerwonej (obligacje) linii na wykresie 2. W tym okresie szansa, że akcje będę miały wyższą stopę zwrotu niż obligacje, bez względu na okres inwestycji wynosiła ok. 50 proc. Podobnie wyglądała kwestia stóp zwrotu z akcji i obligacji po 1982 r. Lepiej to widać na wykresie 3 ( w pracy to Figure 3).

Tak więc złudzenie wyższych stóp zwrotu z akcji niż obligacji bierze się stąd, że w porównaniach zwykle bierze się okres od czasów przedwojennych. I na takim wykresie trudno jest zauważyć, że od lat 80. XX w. obligacje i akcje zyskują w podobnym tempie. Oczywiście można dyskutować na temat wiarygodności danych sprzed 150 i więcej lat. Ale nawet z danych zebranych przez Siegela wynika, że przez pierwsze sześć dekad XIX w. akcje i obligacje szły łeb w łeb. Autor zauważa też liczne wady danych z których korzystał Siegel. Przykładowo w okresie sprzed wojny secesyjnej (1861-1865) Siegel nie wziął pod uwagę że wiele spółek w tym okresie zbankrutowało. McQuarrie uwzględnił to w swoich danych.

Z ciekawych, nowych wniosków z analizy McQuarrie`ego zwraca uwagę ten, że w długich okresach, 20 i więcej lat, to stopy zwrotu z obligacji były bardziej zmienne, niż z akcji (widać to na wykresie 8 w pracy – Figure 8 na stronie 10). Praca daje także do myślenia odnośnie podejmowania decyzji na podstawie danych historycznych, nawet dotyczących bardzo długich okresów. Oto przed II wojną światową inwestor z USA mógł przekonywać, że nigdy nie było w historii Stanów Zjednoczonych okresu, dłuższego niż 30 lat, czy 50 lat w którym obligacje przyniosłyby stratę.

Najgorszy okres 50-letni przyniósł realną, czyli powyżej inflacji, stopę zwrotu 3,78 proc. rocznie, czyli nie najgorzej i niewiele gorzej niż najgorszy okres 50-letni w historii akcji. Po czym w kolejnych dekadach obligacje przynosiły realną stratę. W edycjach książki Siegla, które ukazały się po 2002 r., autor twierdził, iż znalazł dane na spoza pierwotnej próby, na potwierdzenie swojej tezy. Powoływał się on na analizy Elroya Dimsona, Paula Marsha i Mike`a Stauntona, które opublikowali w książce „Triumph of the Optimist”(Triumf optymistów). Autorzy zaczęli też tworzyć regularne uzupełnienia do swojej bazy danych stóp zwrotu z giełd całego świata, które obecnie publikowane są jako raport Credit Suisse.

Dimson i jego koledzy szacują obecnie, że za ostatnie 120 lat średnia roczna stopa zwrotu z giełd poza USA to 4,4 proc., a nie 6,6 proc. jak wyliczył Siegel. To może się wydawać niewielką różnicą. Ale dolar zainwestowany w amerykańskie akcje w 1900 r. urósłby do 1937 USD. Ten sam dolar zainwestowany w tym samym czasie w akcje firm z giełd reszty świata zwiększyłby się już tylko do 179 USD, czyli mniej niż jedna dziesiąta tego co za oceanem.

Autorzy raportu Credit Suisse z 2020 r. podają, że na rynkach kapitałowych poza USA od 1970 r. do 2019 r. obligacje przyniosły prawie identyczną stopę zwrotu jak akcje(odpowiednio 5,1 proc. i 5 proc. średnio rocznie). W Japonii od 1960 r. premia za ryzyko inwestowania w akcje (czyli stopa zwrotu powyżej stopy zwrotu z obligacji) wyniosła zero. W Austrii, Francji i Włoszech w ciągu ostatnich sześciu dekad było jeszcze gorzej, bo premia była ujemna (czyli na obligacjach zarabiało się więcej niż na akcjach). Było to odpowiednio -0,6 proc., – 0,6 proc. i -1,9 proc. rocznie.

Autor konkluduje, że tak jak XX w. nas zaskoczył ujemnymi realnymi stopami zwrotu po II wojnie światowej, które się nigdy wcześniej nie przydarzyły, tak można oczekiwać, że XXI w. także nas zaskoczy. I dodaje na pocieszenie, że nawet w okresach kiepskich wyników inwestujący w akcje nie wyszli źle. Przykładowo relatywnie słaby wynik z rynku akcji, który miał miejsce w USA przed wojną secesyjną w USA (1861-1865) albo w reszcie świata po 1900 r. dał 4,25 proc. – 4,5 proc. realnych rocznych stóp zwrotu, co się przekładało na podwajanie kapitału sześć razy w ciągu 100 lat. Co oznacza, że 10 tys. USD w ciągu wieku zmieniało się w 650 tys. USD i to już po uwzględnieniu inflacji.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.