Przygotowując się do tegorocznego wykładu w ramach konferencji InvestCuffs pod tytułem „Psychologia inwestorek (i inwestorów)” trafiłem na historię niezwykłej kobiety. Według różnego rodzaju opisów – aktywnie działającej na rzecz praw kobiet sufrażystki, propagatorki zmian na rynku pracy, zwolenniczki „wolnej miłości” – co wówczas oznaczało wolność zawierania małżeństw, rozwodów, i prawa do rodzenia oraz wychowywania dzieci bez ingerencji rządu i różnego rodzaju ograniczeń narzucanych przez obowiązujące wówczas normy społeczne.

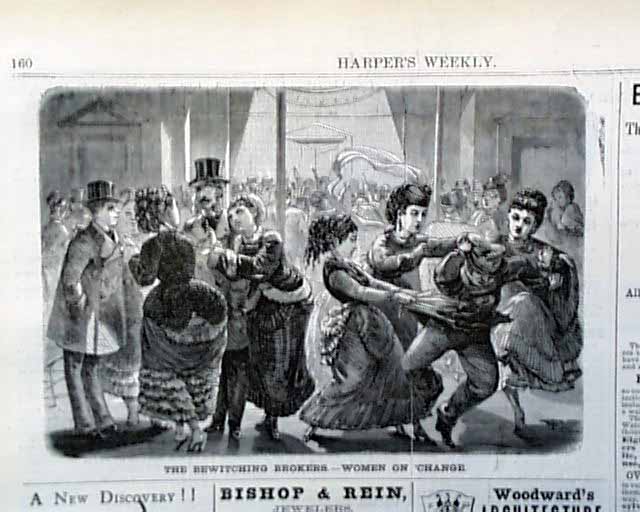

Vistoria Claffin Woodhull (1838-1927) – pierwsza amerykańska kandydatka na urząd prezydenta Stanów Zjednoczonych (choć nie spełniała wymogu ukończonych 35 lat, gdy ogłosiła swoją kandydaturę). To co jednak zwróciło moją uwagę to fakt, że Victoria Woodhull była pierwszą kobietą w Stanach Zjednoczonych, która założyła dom maklerski i wraz ze swoją siostrą Tennessee Claffin pełniły rolę maklerek. Oficjalnie firma Woodhull, Claflin & Company zainicjowała działalność na początku 1870 roku.

Czytaj dalej >