Akademickie badania w dziedzinie inwestowania i rynków akcyjnych można podzielić na dwie grupy: potwierdzające naszą rynkową intuicję i zaprzeczające naszej rynkowej intuicji.

Zakładam, że większość inwestorów zwraca większą uwagę na tę drugą kategorię badań. Informują nas bowiem, że mylimy się w kwestiach rynkowych i umożliwiają korektę naszego podejścia. Moim zdaniem równie ważna jest ta pierwsza kategoria: skoro często mylimy się w kwestiach rynkowych to dobrze wiedzieć kiedy mamy rację. Dobrze też znać przybliżone efekty badanego mechanizmu.

Artykuł Moving Targets z lutego 2024, który napisali Lauren Cohen i Quoc Nguyen przedstawia badania, które potwierdzają naszą rynkową intuicję. Sprawdźmy to. Wyobraźmy sobie prezesa, który przez kilkanaście konferencji wynikowych poświęca dużo uwagi wzrostowi przychodów spółki i traktuje ten wskaźnik jako miarę sukcesów spółki. Wyobraźmy sobie, że na jednej konferencji wynikowej zupełnie zapomina o wzroście przychodów, ten temat dla niego nie istnieje, ale dużo mówi o wzroście marży EBITDA. Domyślamy się zapewne, że wzrost przychodów w kwartale, którego dotyczy konferencja nie jest na poziomie, którym prezes chce się chwalić. Czy zaryzykujemy hipotezę, że taka zmiana kluczowego wskaźnika, kluczowego celu jest negatywnym sygnałem w kontekście biznesu spółki i jej kursu giełdowego?

Lauren Cohen i Quoc Nguyen argumentują, że tak właśnie jest. Zmiana miary sukcesu, zmiana celu jest negatywnym sygnałem inwestycyjnym. Sygnałem, który inwestorzy wydają się ignorować.

Cohen i Nguyen użyli technik przetwarzania języka naturalnego by zbadać przebieg konferencji wynikowych amerykańskich spółek giełdowych w latach 2006-2020. Stwierdzili, że zarządzający często żonglują celami tak by na konferencjach wynikowych przedstawić kryterium, w którego wypełnieniu odnieśli sukces. Konferencje wynikowe ze zmienionym celem poprzedzają okres słabości kursu spółki. Można spekulować, że wiąże się to z faktem, że firmy i zarządzający zmieniają cel, zmieniają miarę rozwoju i jakości biznesu spółki, gdy nie są w stanie pokazać dobrego wyniku w poprzednio używanym wskaźniku.

Nagłówkowym wynikiem badania Cohen i Nguyen jest fakt, że w trzech miesiącach po konferencji wynikowej ze zmienionym przez zarząd celem kurs spółki notuje negatywną nadzwyczajną stopę zwrotu na poziomie 78 punktów bazowych miesięcznie co po zannualizowaniu daje 9% rocznie. Ten efekt wydaje się mi duży ale jego istnienie wydaje się realne.

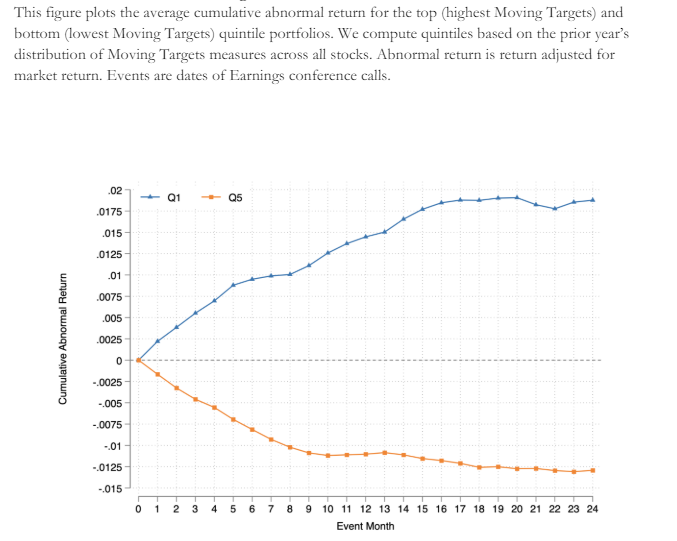

Wizualizacją tych wyników jest poniższy wykres. Przedstawia on dwa portfele. Niebieska linia przedstawia nadzwyczajne stopy zwrotu kwintyla (20%) spółek, które najmniej zmieniały cele w ostatnich latach. Żółta linia przedstawia nadzwyczajne stopy zwrotu 20% spółek z najbardziej zmienionymi celami w ostatnim roku. Niebieska linia idzie w górę, żółta idzie w dół. Efekt utrzymuje się przez 18 miesięcy i nie ma po nim odreagowania.

Za Cohen i Nguyen

Autorzy artykułu pokazali, że tego efektu nie można wyjaśnić standardowymi czynnikami ryzyka, znanymi wskaźnikami prognozującymi przyszłe zwroty, niespodziankami wynikowymi ani strumieniem informacji w czasie badanych konferencji wynikowych. Innymi słowy Cohen i Nguyen argumentują, że odkryty i zmierzony efekt wynika z konsekwencji konferencji wynikowych ze zmienionym celem.

Badacze odkryli dwa fakty związane ze słabością kursu spółki po konferencji wynikowej ze zmienionym celem. Po pierwsze słabość kursu (negatywna alfa) utrzymuje się przez około 18 miesięcy i nie wykazuje odreagowania. Sugeruje to, że nie mamy tu do czynienia z nadmierną reakcją inwestorów a raczej z materialną informacją o biznesie spółki, której konsekwencje inwestorzy stopniowo dostrzegają. Autorzy zauważyli bowiem, że zmiana eksponowanych wskaźników na konferencjach prognozuje nie tylko (słabe) zachowanie tych wskaźników ale także szersze pogorszenie wyników biznesowych spółki.

Cohen i Nguyen zauważyli też brak reakcji w dniu zero czyli w dniu konferencji wynikowych. Wiele innych anomalii (na przykład reakcja na niespodziankę wynikową) ma inny przebieg reakcji inwestorów: dużą reakcję w dniu zero i powolne kontynuowanie ruchu z dnia zero. W przypadku konferencji wynikowych ze zmienionym celem nie ma reakcji w dniu zero, reakcja jest powolna i rozłożona w czasie co zdaniem autorów sugeruje, że inwestorzy nie zwracają uwagi na istotną informację: zmianę wskaźniku sukcesu spółki na konferencji wynikowej.

Badacze sprawdzili charakterystykę celów, którymi żonglowanie powoduje najsilniejsze efekty. Są to

- złożone zestawy celów (na przykład kilka wskaźników używanych jednocześnie),

- długotrwale używane cele (czyli zmiana wskaźników, którymi firma chwaliła się przez kilka ostatnich lat)

- cele niefinansowe (takie jak ilość subskrybentów, sprzedaż poszczególnych produktów w przeciwieństwie do celów finansowych jak marża netto czy przychody)

Podsumowując: Cohen i Nguyen sugerują, że zarządy strategicznie wybierają sobie eksponowane na konferencjach wynikowych wskaźniki sukcesu spółki. Ich zmiana jest negatywnym sygnałem. Poprzedza pogorszenie wyników biznesowych spółki i słabsze od rynku stopy zwrotu z akcji. Efekt ten jest szeroki i nie jest tworzony przez specyficzny segment firm. Inwestorzy wydają się jednak ignorować wartość informacyjną tego wydarzenia.

To oznacza, że trzeba będzie w większym skupieniu słuchać konferencji wynikowych i porównywać aktualne slajdy z tymi sprzed kwartału i roku.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.