Na Blogach Bossy poświęciliśmy sporo uwagi pojawieniu się Cathie Wood na inwestycyjnym firmamencie i bolesnemu upadkowi na ziemię. Sporo pisałem o Cathie Wood nie dlatego, że jej nie lubię, że jest złamanym drzewem, na które każdy komentator może wskoczyć ale dlatego, że jej historia ilustruje kilka fundamentalnych mechanizmów rynku akcyjnego i sektora inwestycyjnego.

Wczoraj temat Cathie Wood i aktywnie zarządzanych przez nią funduszy inwestycyjnych podjął Jack Pitcher w Wall Street Journal. Inspiracją dla Pitchera były dane pokazujące, że od początku 2024 inwestorzy wycofali (netto) 2,2 mld USD z aktywnych funduszy zarządzanych przez ARK Investment Management (firma ma też w swojej ofercie pasywne fundusze.). To więcej niż w całym ubiegłym roku i wyraźnie więcej niż w całym 2022 roku – pierwszym, w którym napływy netto osiągnęły ujemną wartość.

Te odpływy netto warto zestawić z napływami netto z lat 2020-2021, które w 2020 roku przekroczyły 20 mld USD a w 2021 roku sięgnęły 8 mld USD. Zwłaszcza wynik za 2021 rok robi wrażenie bo notowania flagowego funduszu ARK Innovation ETF osiągnęły historyczny szczyt w lutym 2021 roku i szybko rozpoczęły dynamiczne nurkowanie.

Tak więc wielu inwestorów, którzy skuszeni świetnymi wynikami flagowego funduszu w latach 2017-2020 (a zwłaszcza wynikami z roku 2020) zdecydowali się powierzyć ARK swój kapitał trzyma się swojego wyboru. Choć ich cierpliwość wystawiana jest na coraz większą próbę.

Aktywa pod zarządzaniem aktywnych funduszy stopniały z 59 mld USD na początku 2021 roku do 11,1 mld USD obecnie ale odpływy netto odegrały w tym niewielką rolę. Odpowiadają za około 10% tego spadku. Reszta to spadek wycen funduszy. Tak właśnie wygląda rynkowych timing przeciętnych inwestorów.

Z powyższych powodów rodzina funduszy zarządzanych przez ARK Investment Management wspięła się na koniec 2023 na pierwsze miejsce mało zaszczytnego rankingu Morningstar: rodzin funduszy, które w ostatniej dekadzie spaliły najwięcej pieniędzy inwestorów. Flagowy fundusz Cathie Wood zajął trzecie miejsce w kategorii funduszy.

Tak więc historia aktywnie zarządzanych funduszy ARK pokazuje mechanizm spalania kapitału w sektorze inwestycyjnym. Świetne wyniki funduszy przyciągają kapitał inwestorów. Jeśli zyski nie są wynikiem rzeczywistych umiejętności zarządzającego ale „fuksiarskiego” podłączenia się pod silny trend albo „fuksiarskiego” wyboru kilka zwycięskich spółek do skoncentrowanego portfela to prędzej czy później wyniki powrócą do średniej. Gdy będą to robić w funduszu będzie sporo kapitału inwestorów, którzy poniosą duże większe łączne straty niż inwestorzy, którzy zainwestowali w fundusz przed spektakularnymi zwyżkami.

Podobny mechanizm dotyczy pasywnych ETF-ów sektorowych, państwowych czy tematycznych. Jeśli w obszarze, w którym inwestuje fundusz jest silny trend wzrostowy to wyniki ETF-a przyciągają kapitał inwestorów. Gdy trend się załamuje i segment wraca do średniej fundusz ma dużo więcej kapitału inwestorów niż przed startem trendu. Skumulowana strata dolarowa w czasie spadków jest dużo większa niż skumulowany zysk w czasie wzrostów.

Emocjonalny rollercoaster występuje w otoczeniu medialnym zarządzających czy analityków przeżywających swoje rynkowe „pięć minut sławy”. Media chętnie piszą o tych zarządzających. Ich świetne wyniki sprawiają, że są przedstawiani jako mistrzowie inwestowania. Stosowane przez nich metody traktuje się jako czynniki pozwalające osiągać ponadprzeciętne wyniki na rynku. Nawet jeśli wydają się absurdalne jak w przypadku Ray’a Dalio i Bridgewater. Pojawiające się sceptyczne głosy są zagłuszane albo przez sugestie, że są wynikiem zawiści czy zazdrości albo przez używanie argumentu dobrych wyników, który przekonuje większość inwestorów. Sentyment mediów drastycznie odwraca się w momencie zjazdu w dół wyników funduszy zarządzanych przez inwestycyjną gwiazdę.

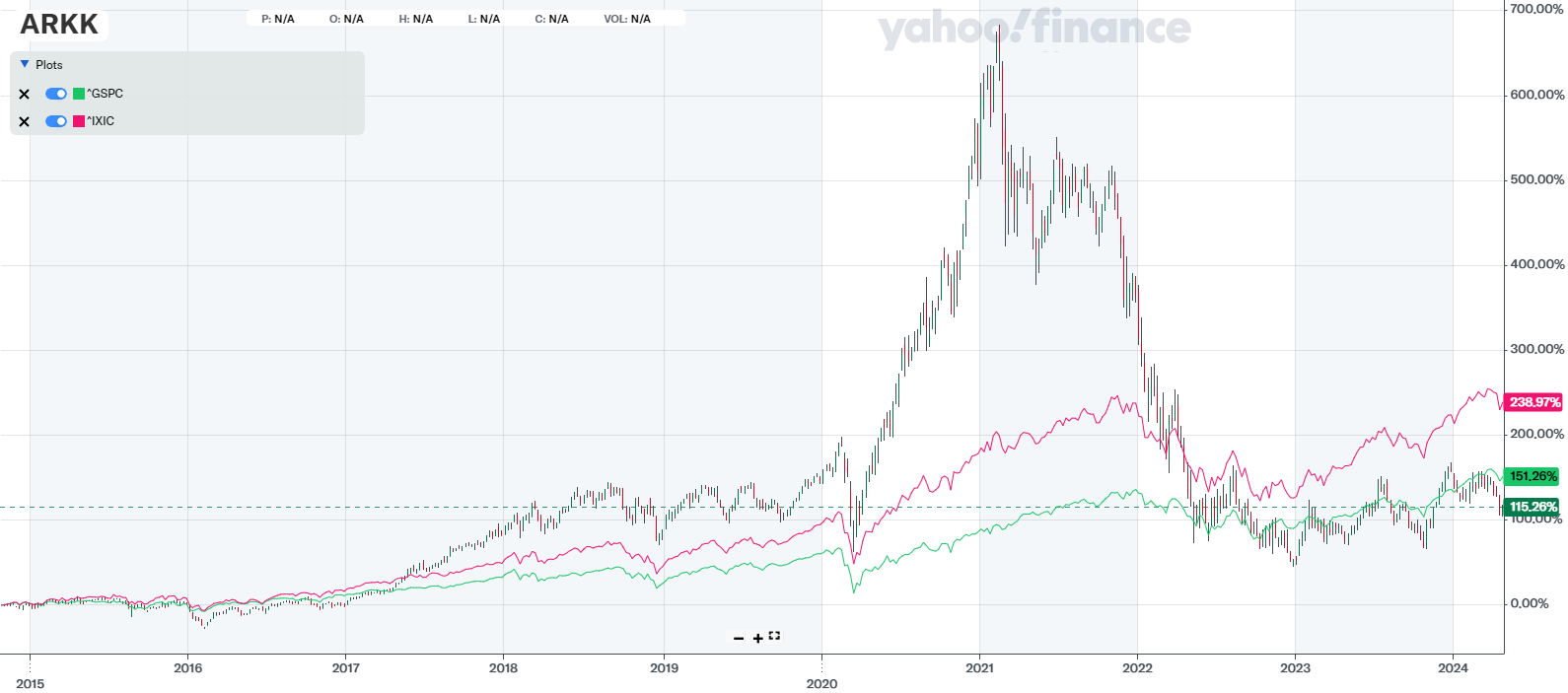

Wykres zestawiający wyniki ARK Innovation ETF z notowaniami S&P 500 i Nasdaq Composite wskazuje na inny, fundamentalny dla sektora inwestycyjnego problem: oceny czy zarządzający posiada umiejętności dające mu przewagę nad rynkiem.

Za Yahoo

Wielu komentatorów sugerowało, że świetne wyniki ARK Innovation ETF wynikały nie tylko „z wstrzelenia się” w hossę w sektorze technologicznym (w przypadku spółek przynoszących straty wspieraną zerowymi stopami procentowymi) ale też z inwestycyjnej intuicji Cathie Wood. Ta intuicja sprawiła, że fundusz wszedł w pandemię z dużymi pozycjami w akcjach Tesli, Zoom czy Roku.

W 2024 roku jest jednak jasne, że inwestycyjna intuicja Cathie Wood nie pomogła jej dostrzec zagrożenia jakie dla jej modelu inwestycyjnego stanowi postpandemiczna inflacja, która zmusiła Fed do dynamicznych podwyżek stóp procentowych.

Inwestycyjna intuicja zawiodła też Cathie Wood gdy w styczniu 2023 roku sprzedała akcje Nvidii, dosłownie w przededniu wielkiego rajdu w szeroko rozumianym segmencie AI. Zawiodła ją też przy dokładaniu do pozycji na akcjach Tesli mimo widocznych zagrożeń dla producenta samochodów elektrycznych.

Wydaje się więc zasadne postawić pytanie: czy inwestycyjna intuicja jest po prostu ładnym terminem na określenie szczęścia przy podejmowaniu inwestycyjnych decyzji? Komentatorom a przede wszystkim samym zarządzającym nie wypada tłumaczyć dobrych wyników inwestycyjnych „fuksem” przy wyborze spółek do portfela albo wyborze branży, którą fundusz zdecydował się przeważać. Podpierają się więc terminem inwestycyjna intuicja gdy nie potrafią przekonywująco wyjaśnić dobrych wyników odwołaniem się do procesu analitycznego.

ARK Innovation ETF notuje w 2024 roku 16% spadek przy 6% wzroście S&P 500 i spektakularnym rajdzie w segmencie AI. Rajdzie, który „powinien” podkręcać wyniki funduszu inwestującego w innowacyjne spółki na relatywnie wczesnym etapie rozwoju i szukającym branż i technologii z największym potencjałem wzrostu.

Czy Cathie Wood straciła inwestycyjną intuicję? A może coś takiego w ogóle nie istnieje.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.