Dzień w którym pękło niebo

Po ostatniej, piątkowej, bardzo dramatycznej sesji słyszałem kilkakrotnie, że takiej paniki jeszcze u nas nie było. To trochę przesada…

Po ostatniej, piątkowej, bardzo dramatycznej sesji słyszałem kilkakrotnie, że takiej paniki jeszcze u nas nie było. To trochę przesada…

Miał być wpis na inny temat. Ale ponieważ i tak chciałem zamknąć cykl analizujący w szczegółach powody fiaska inwestorów a moment trafia się idealny więc pozwoliłem sobie popłynąć na fali bankowego tsunami.

Ten blog chyba nie sprosta oczekiwaniom tych, którzy w przeciwieństwie do mnie wiedzą już wszystko. Wolę więc uprzedzić, że ciąg dalszy przeznaczony jest raczej dla tych, którzy próbują się uczyć metodycznego inwestowania i to z myślą o nich ten blog został stworzony.

?I śmiech niekiedy może być nauką, jeśli się z przywar nie z ludzi natrząsa”. Dla celów dydaktycznych postanowiłem zaufać Ignacemu Krasickiemu.

Lato jest już wprawdzie tylko wspomnieniem i z książką na plaży ciężko będzie poleżeć ale mimo to przynajmniej te 2 pozycje, opisane pokrótce niżej, będę zawzięcie rekomendował wszystkim fanom A.T. i system tradingu. Właśnie sam je skończyłem czytać i nie mogę oprzeć się by nie podzielić się swoimi uwagami.

Mniej uważnym obserwatorom rynku ropy zapewne umknął poniedziałkowy skok ceny, który wymusił na miłośnikach rynkowych statystyk otworzenie swoich baz danych w poszukiwaniu porównań. Odnotujmy zatem, iż w poniedziałek cena ropy podniosła się o 25 dolarów na baryłce, co licząc w dolarach było największym w historii ruchem na północ. Licząc w cenach zamknięcia również pobito rekord, bo do piątku historia pamiętała tylko wzrost ceny o około 10 dolarów a w poniedziałek udało się ropie zyskać przeszło 16 dolarów.

Pozostało jeszcze poszukanie odpowiedzi na drugie pytanie z wpisu inicjującego kwestie linii trendu: skąd taka atencja względem tego narzędzia u analityków i jak praktycznie wycisnąć z niego jakieś brzęczące lub szeleszczące korzyści.

Wszystko wskazuje na to, że narzędzie nazywane ?linia trendu”, używane w Analizie Technicznej, mimo podobnej nazwy nie ma za wiele wspólnego z metodologią wypracowaną w statystyce – ściśle naukowej dyscyplinie. Niemniej obie linie spełniają podobną funkcję podstawową- wskazują kierunek zmian cen.

Dziś trochę wakacyjnie i temat bardziej z zakresu katedry Uniwersytetu Mniemanologii Stosowanej, tego od ?przewagi jednych świąt nad drugimi”. Ale wcale nie znaczy to, że będzie bez sensu!

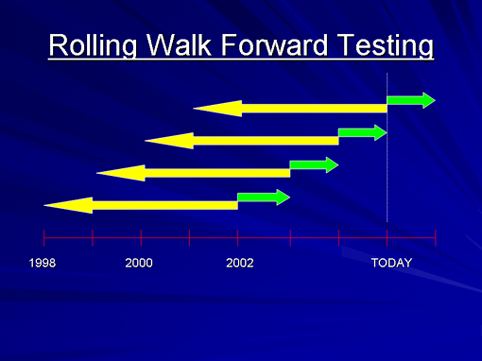

Obok podstawowej wersji Walk Forward Test (patrz poprzedni wpis), gdzie całość danych dzieli się po prostu na 2 zbiory i na jednym z nich przygotowuje a na drugim sprawdza strategię, istnieją bardziej złożone metody, które pozwalają dzielić dane in-sample i out-of-sample na wiele sposobów i robić testy dużo szczegółowsze. Tu jedynie logika a nie wyobraźnia stawia granice.

{kind=link}