Nocne luki na indeksach, część 3

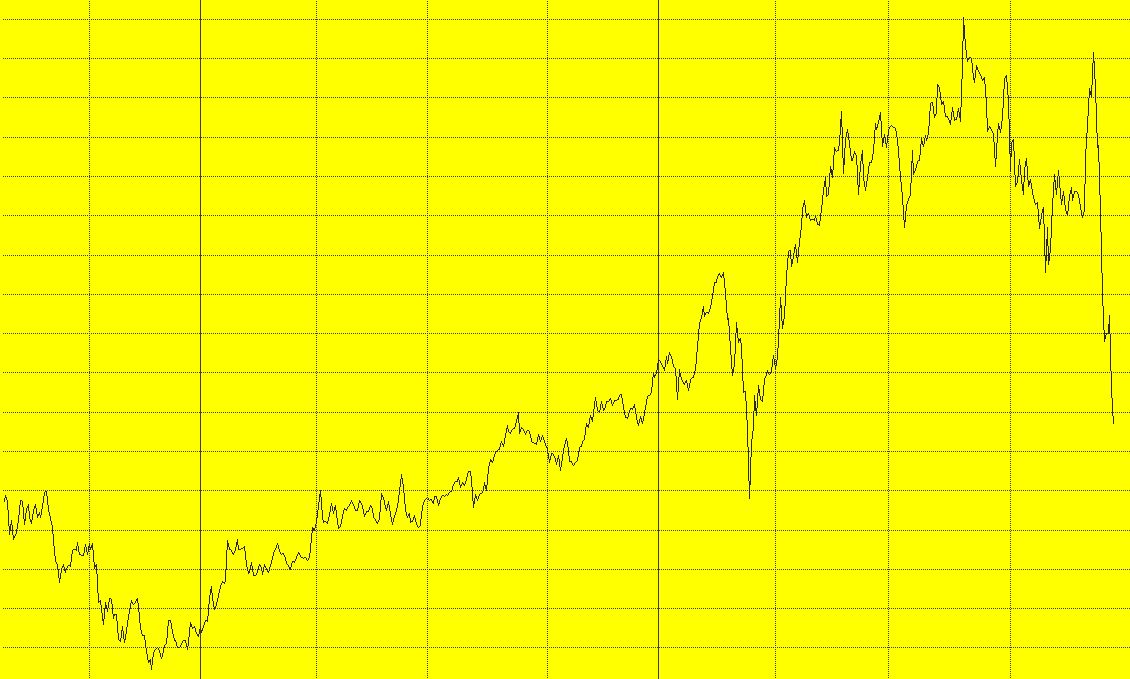

Ponownie postanowiłem wziąć na warsztat dane dzienne indeksu DAX, a to dlatego, by znaleźć odpowiedź na pytanie, które zrodziło się po poprzednim teście:

Ponownie postanowiłem wziąć na warsztat dane dzienne indeksu DAX, a to dlatego, by znaleźć odpowiedź na pytanie, które zrodziło się po poprzednim teście:

W poprzednim tygodniu Bloomberg opublikował artykuł i materiał video, które mogłyby służyć jako ilustracja tego jak nie powinno się robić dziennikarstwa finansowego. Kluczową rolę w historii odgrywa 32-latek który został milionerem po tym przez kilka lat inwestował wszystkie swoje oszczędności w akcje jednej spółki.

Może nawet ciekawiej niż nocne luki na indeksie S&P 500 i ETF SPY, opisane w poprzedniej części, wygląda owa anomalia na indeksie DAX.

Gdy w styczniu 2007 roku Steve Jobs prezentował światu iPhona tylko nieliczna grupa wiedziała, że na scenie zaprezentowano prototyp. Sześć miesięcy przed oficjalnym debiutem sprzedażowym istniało kilkadziesiąt prototypów, w których wiele rzeczy jeszcze nie działało, lub działało źle. Ponieważ telefony gubiły sygnał GSM oraz WIFI na czas prezentacji programiści zmodyfikowali oprogramowanie w taki sposób, by podczas prezentacji wskaźniki pokazywały pełny zasięg GSM, podobnie na potrzeby działania sieci WIFI dokonano kilku „przeróbek”. Dodatkowo ponieważ w prototypach były problemy z pamięcią, podczas prezentacji wykorzystano kilka egzemplarzy, które udawały jeden (swoją drogą do podobnego oszustwa próbowała posunąć się E. Holmes z Theranosa).

Koniec roku to pracowity okres dla analityków rynkowych: przygotowują zarówno zestawienia najważniejszych wydarzeń i trendów z kończącego się roku jak i całościowe prognozy na rok następny. W czasie lektury jednego z takich zestawień znalazłem wykres pokazujący, że w 2020 „rozjechały się” indeksy spółek z sektora energii i spółek z sektora zielonej energii.

Odkrywanie statystycznych ciekawostek w kursach to moje drugie imię, a przy okazji bardzo przydaje się to potem w tradingu.

W komentarzach do notek na blogach bossy wraca temat przeszkód, na jakie trafiają inwestorzy indywidualni na ścieżce prowadzącej do zdywersyfikowania portfeli o spółki czy aktywa z rynków zagranicznych. Wspólnym mianownikiem tych narzekań jest pewne nastawienie, którego warto pozbyć się, gdy chce się trwale szukać szans poza GPW.

Tydzień temu przedstawiłem jedną z transportowych manii akcyjnych z XIX wieku: brytyjską gorączkę spekulacyjną na akcjach rowerowych.

Ostatnia część ma za zadanie odpowiedzieć na pytanie: „Jak działać kreatywnie w branży inwestycyjnej?”

Wymyśliłem kiedyś taki żart, że język angielski świetnie sprawdza się we wprowadzaniu eufemizmów do codziennego użytku. Wystarczy na przykład nazwać lobbingiem dużą część czynności kojarzonych z korupcją polityczną i świat od razu bardziej wydaje się przyjemniejszy i bardziej uczciwy.