Myślę, że przez ostatni miesiąc telenowela pod tytułem „Warty 65 mln dolarów jednorożec kierowany przez genialnego wizjonera próbuje wejść na giełdę” dostarczyła inwestorom tyle rozrywki i przemyśleń, że możliwe było prowadzenie bloga w całości poświęconego przygodzie WeWork z rynkiem publicznym.

Przygodzie wyjątkowo nieudanej zarówno dla WeWork jak i dla jego genialnego założyciela. Spółka przestała być najwyżej wycenianym jednorożcem. Rynkowa percepcja wartości WeWork zanurkowała z około 47 mld USD do około 10 mld USD. Założyciel i prezes ogłosił natomiast odejście ze stanowiska. Zajmie pozycję szefa rady dyrektorów. Co więcej, pojawiły się informacje, że uprzywilejowanie co do liczby głosów akcji Neumanna zmniejszy się z 10 głosów na akcje do 3 głosów na akcje. Adam Neumann utraci więc kontrolę nad spółką. WeWork rozpoczynał ofertę publiczną gdy akcje Neumanna dawały 20 głosów na każdą akcję.

Dlaczego Neumann dobrowolnie zgodził się oddać kontrolę nad spółką? Otóż sytuacja Neumanna w 2019 roku przypominała w dużym stopniu sytuację Grecji w 2010 roku. W czasie kolejnych bailoutów, począwszy od pierwszego w 2010 roku, Grecja musiała się zgodzić na program cięć budżetowych narzuconych przez kredytodawców. Dziewięć lat temu komentatorzy o lewicowych sympatiach ideologicznych krytykowali greckich polityków za zaakceptowanie warunków fiskalnych narzuconych przez kredytodawców. Warunków, które przyniosły spore negatywne konsekwencje społeczne (a być może także ekonomiczne bo wsparły recesyjną spiralę). Zwracałem wtedy uwagę, że Grecja stanowi niezwykle cenną lekcję by nigdy nie doprowadzić (jako państwo, spółka lub gospodarstwo domowe) do sytuacji, w której zostaje się „łasce podmiotów zapewniających finansowanie”. Grecja nie miała innej możliwości zdobycia finansowania. Dlatego greccy politycy musieli się zgodzić na narzucone przez „troikę” warunki.

W tej sytuacji znalazł się także WeWork. Spółka spala potężne ilości gotówki. W pierwszym półroczu 2,4 mld USD. Zyskowności nie widać nawet na horyzoncie a cała struktura spółki zbudowana jest na wsparcie wzrostu „na łeb na szyję”. Breakingviews szacuje, że do 2023 roku spółka potrzebować będzie 15 mld USD. Nie jest w stanie pozyskać tych pieniędzy na rynku publicznym i zapewne Neumann wiedział, że nie pozyska żadnego finansowania bez życzliwego stosunku Softbanku – głównego inwestora w spółce. Bez dodatkowego finansowania wartość pakietu akcji Neumanna gwałtownie zanurkowałaby w kierunku zera. To dlatego Neumann pod naciskami Softbanku dobrowolnie ustąpił z fotela prezesa. Z tej historii płynnie ta sama lekcja co z historii Grecji: nigdy nie doprowadź do sytuacji, w której potrzeby finansowe de facto wyprowadzą kontrolę nad spółką na zewnątrz.

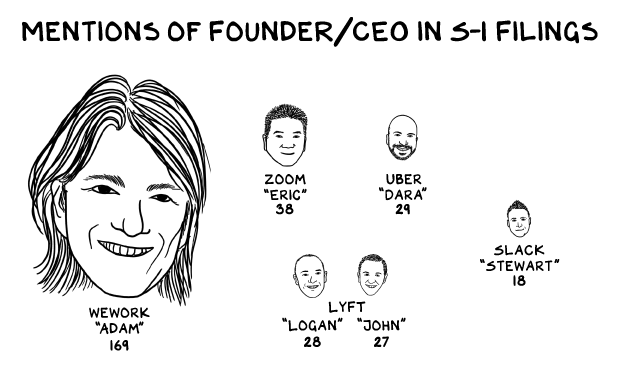

Kolejna lekcja z fiaska oferty publicznej WeWork dotyczy drugiej strony medalu kultu jednostki. W swoim oświadczeniu Neumann napisał, że jednym z powodów rezygnacji jest fakt, że krytyczna uwaga mediów skierowana na jego osobę zaczęła być utrudnieniem dla całej spółki. Sytuacja nie wygląda jednak tak, że media i komentatorzy zmówili się i uwzięli na byłego prezesa WeWork. Spółka zbudowana została i zarządzana była w oparciu o kult jednostki. Anegdotycznym przykładem kultu jednostki może być zdjęcie surfującego Neumanna, które zdobiło główną salę konferencyjną. W kwantytatywny sposób do mierzenia skali kultu jednostki w WeWork podszedł profesor i przedsiębiorca Scott Galloway, który policzył ile razy wymieniono prezesa WeWork w prospekcie emisyjnym i zestawił tę liczbę z prospektami innych technologicznych jednorożców: Zooma, Ubera, Slacka i Lyfta. Takie uzyskał wyniki:

Za Scott Galloway

Oparcie wizerunku spółki na wizerunku genialnego założyciela może się wydawać bardzo atrakcyjnym rozwiązaniem dla szybko rosnących firm z charyzmatycznymi założycielami, zwłaszcza jeśli dysponują „zdolnością do zakrzywiania rzeczywistości”. Z punktu widzenia zarządzania ryzykiem jest to jednak postawienie całego wizerunku spółki „na jedną kartę”. Jeśli WeWork to Adam Neumann to krytyczna sylwetka prezesa w Wall Street Journal, zaczynająca się od opisu lekkomyślnego* używania narkotyków w czasie międzynarodowego lotu, w poważny sposób wpłynie na wizerunek spółki i stosunek potencjalnych inwestorów. To tym bardziej ryzykowna strategia, że żyjemy w epoce symbolicznego palenia czarownic w mediach społecznościowych i mediach głównego nurtu, w której bardzo łatwo jest przebyć drogę z autorytetu i celebryty do persona non grata.

Trzecia lekcja z fiaska oferty publicznej WeWork dotyczy banków inwestycyjnych, które pracowały przy emisji lub walczyły o ten kontrakt. Ignacy Morawski zwrócił uwagę na tekst w Financial Times, w którym znajdują się między innymi „widełki wyceny”, którymi banki inwestycyjne mamiły zarządzających WeWork. Wyglądało to tak:

- Morgan Stanley w 2018: 43 mld do 105 mld

- Morgan Stanley przed IPO: 18 mld do 52 mld

- Goldman Sachs: 61 mld do 96 mld

- JP Morgan: 46 mld do 63 mld

Należy wziąć pod uwagę dwie rzeczy. Po pierwsze, wycena spółek w IPO jest trudnym zadaniem o czym świadczą z jednej strony IPO, w których zostawiono bardzo dużo pieniędzy na stole (spółka rośnie kilkadziesiąt procent w debiucie) a z drugiej strony IPO, w których cena emisyjna wyznacza historyczny szczyt a kurs spółki spada o kilkadziesiąt procent w kilka miesięcy po debiucie. Po drugie, banki inwestycyjne mają bardzo niewiele powodów by podawać zarządom spółek konserwatywne wyceny gdy starają się pozyskać zlecenie na pracę przy ofercie.

Tym niemniej, rozdźwięk pomiędzy zaproponowanymi widełkami a rzeczywistym apetytem inwestorów jest astronomicznie duży. Myślę, że należy założyć, że Goldman Sachs zaczynał marketing oferty właśnie od poziomu 65 mld USD, który podawano we wcześniejszych doniesieniach. Sporo racji mają komentatorzy, którzy podkreślają, że banki pracujące przy ofercie popełniły poważne błędy lub zaniedbania jeśli po kilkunastu dniach aktywności marketingowej wycena zjechała z 65 mld czy 47 mld do 10-12 mld. Rolą banków pracujących przy ofercie jest rozpoznanie oczekiwać inwestorów i zarządzanie nimi. Nie wygląda jakby z tego zadania dobrze się wywiązano przy ofercie WeWork. To jest trzecia lekcja z fiaska WeWork: nie można być pewnym, że dobrze opłacani profesjonaliści zrobią to co do nich należy. To nie jest pewne i trzeba się liczyć z „wtopą” po ich stronie. To ważna lekcja bo w dziedzinie finansów osobistych i inwestycji bardzo często polegamy na profesjonaliźmie innych ludzi, Na Blogach Bossy przypominamy o użyteczności zasady ograniczonego zaufania.

* Na tyle lekkomyślnego, że ryzykowano łamanie prawa w kwestii przemytu narkotyków co zresztą doprowadziło do tego, że firma wynajmująca samolot odebrała go Neumannowi. Nie ma tutaj znaczenia, że chodziło o marihuanę, wobec której zwiększa się społeczne przyzwolenie. Przynajmniej odnośnie ekscentrycznych wizjonerów.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.