Mamy właśnie okres publikacji danych o zyskach spółek amerykańskich, wybrałem więc do dzisiejszego wpisu pewien wykres dotyczący owego wydarzenia i zjawisko cichej recesji, którą giełda w zasadzie zignorowała.

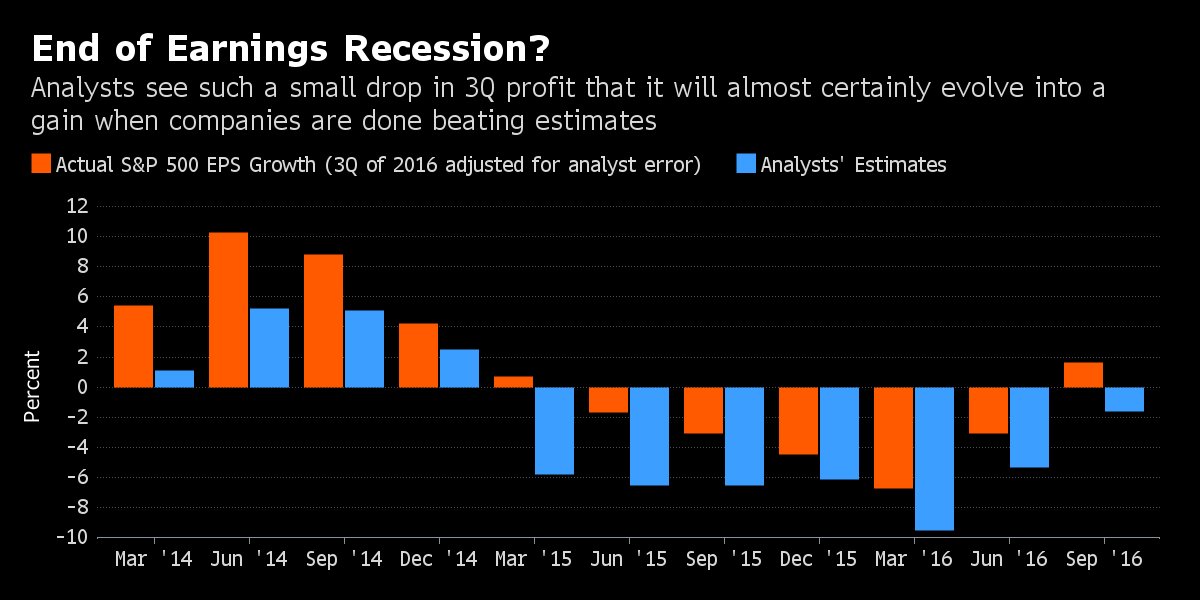

Poniższa grafika, zapożyczona z ulubionego przeze mnie Bloomberga, pokazuje łączne procentowe zmiany zysku na akcje co kwartał dla 500 spółek objętych indeksem S&P500 na tle prognoz analityków:

Źródło: bloomberg.com

Słupki pomarańczowe pokazują o ile rzeczywiście zmieniły się procentowo łączne zyski spółek z S&P500 za dany kwartał w porównaniu do poprzedniego. Niebieskie to z kolei średnia oczekiwań grupy profesjonalnych analityków. Ostatni słupek pomarańczowy na prawo jest jedynie estymacją Bloomberga, gdyż sezon wyników za 3 kwartał 2016 dopiero się zaczął, natomiast znane są oczekiwania analityków (ostatni słupek niebieski na prawo), które mówią o spadku o 1,6%.

I kilka statystyk oraz ciekawostek z tym właśnie związanych:

Przez 6 poprzednich kwartałów, czyli 18 miesięcy, zyski spółek jak widać na rysunku okazywały się niższe niż kwartał wcześniej, ale indeks S&P 500 nie wszedł w bessę, pomimo sporych korekt po drodze. Zresztą korekty owe wcale nie były związane, ani tłumaczone, pogarszającą się koniunkturą biznesu. Mieliśmy „ukrytą recesję”.

Analitycy mylą się w prognozach, co widać po różnicy długości słupków obu kolorów, ale to nie jest żadna nowość, tym bardziej w tak skomplikowanej materii.

I teraz mając ten podkład, spójrzmy na czym polega tu najlepsza zabawa, która zresztą doczekała się opisów w literaturze branżowej. Otóż zabawa osadza się na tym, że inwestorzy nie reagują specjalnie na to, jakie rzeczywiście wyniki podaje spółka, no może przez chwilę, ale przede wszystkim na to, jak owe raporty wyglądają na tle szacunków analityków. Każde przekroczenie analitycznych prognoz, nawet po stronie spadków zysku na akcje, objawia się nieproporcjonalnym wzrostem kursów, niekoniecznie z radości, coraz częściej dlatego, że taka jest gra. Jednym słowem: dla wzrostów kursów nie tak ważne są realny zysk czy strata, jak to, czy okazały się lepsze od oczekiwań. Mało racjonalne, ale skoro wszyscy godzą się na zasady tej gry, to w czym problem?

Jak widać analitycy regularnie NIEDOSZACOWUJĄ zmiany (szacunki niższe niż rzeczywiste wyniki). Tym lepiej dla samej gry! Czy robią to celowo? Cóż… Wszystko ma znamiona profesjonalizmu, a jeśli już cokolwiek zarzuca się analitycznym prognostom, to raczej szukanie swojej indywidualności przez wskazania różniące się od innych. Tyle że dla potrzeb tej statystyki oblicza się średnią, więc prognozy skrajne się równoważą, choć tych skrajnie pesymistycznych musi być i tak więcej.

Co do samych zysków, które są przecież osnową wszelkich inwestorskich działań – spadły one tak czy inaczej. Spowolnienie jest więc wyraźne, ale nie przeszkadzało to indeksom piąć się do historycznych rekordów. Trzeba mieć jednak świadomość tego, że to nie wyniki spółek, ale potężny skup własnych akcji prze firmy, przejęcia oraz sowite dywidendy ciągnęły przez te lata rynek w górę. Do tego stopnia, że sumaryczne wydatki z tych powodów przekroczyły całkowite dochody spółek! A więc była to hossa na kredyt i po trupach.

Ostatni na prawo pomarańczowy słupek to szacunek rzeczywistych zmian zysków za 3 kwartał, który powstał na prostej zasadzie: ponieważ analitycy mylą się średnio o 3,6% punktu procentowego, więc dodając tę wielkość do ostatniego szacunku analityków mamy hipotetycznie pierwszy od miesięcy wzrost zyskowności. O ile się to potwierdzi, reperkusje i objawy byłyby następujące (gdyby oprzeć się na dotychczasowych statystykach):

Od 1936 roku zanotowano 9 okresów podobnych do wyżej opisanego, czyli spadków dynamiki zysków spółek objętych S&P500 przez 5 lub więcej kwartałów z rzędu.

W 6-ciu takich przypadkach związane było to z realną gospodarczą recesją, w 3 – recesji nie było.

Na marginesie – rzeczywistych recesji gospodarczych było w tym czasie w sumie 13, ale 4 z nich nie objawiły się bessą na giełdach.

Po 7-miu spośród 9-ciu wyżej wspomnianych okresów spadku dynamiki zysków nastąpiły wzrosty na giełdzie w kolejnym roku. A indeks rósł średnio 12% przez kolejne 12 miesięcy! To niemal dwa razy tyle co średnioroczny wzrost o 6,3% dla wszystkich lat od 1936 roku.

Natomiast w 3 przypadkach takich jak teraz, czyli brak recesji gospodarczej przy spadku dynamiki zysków spółek, indeks rósł o 13% przez kolejny rok.

Teoretycznie więc prawdopodobieństwa faworyzują dalszą hossę, do tej pory drugą w historii jeśli chodzi o długość trwania. Trudno się spodziewać, by trwała jednak wiecznie, nawet jeśli nadal główną siłą napędową są historycznie niskie poziomy stóp procentowych oraz skup aktywów przez banki centralne i same spółki. Palec na spuście trzeba być może zacisnąć odrobinę mocniej…

–kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.