10-baggers w statystykach

Przeglądając książki Thomasa Bulkowskiego podczas tworzenia poprzednich wpisów blogowych trafiłem na temat tzw. 10-baggers (lub tenbaggers), czyli spółek, których kursy urosły 10-krotnie.

Przeglądając książki Thomasa Bulkowskiego podczas tworzenia poprzednich wpisów blogowych trafiłem na temat tzw. 10-baggers (lub tenbaggers), czyli spółek, których kursy urosły 10-krotnie.

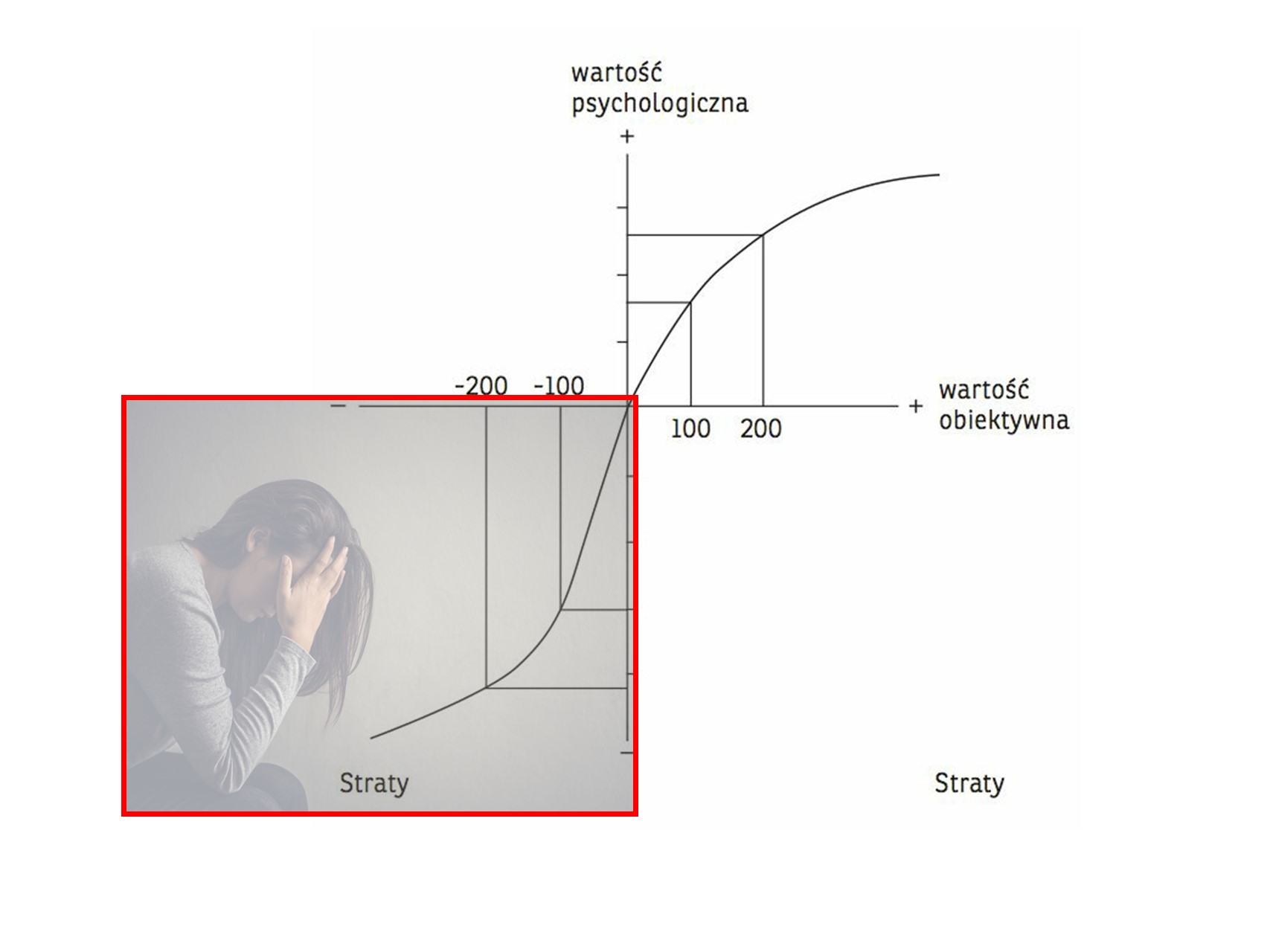

Podczas ostatniego weekendu na zaproszenie Stowarzyszenia Inwestorów Indywidualnych, miałem przyjemność uczestniczyć w konferencji Wall Street i w rozmowie z Michałem Masłowskim pod tytułem „Czy można się nauczyć tracić pieniądze?”. Tytuł może wydawać się przewrotny osobom nie związanym z inwestycjami, jednak dla każdego, kto podejmuje się uczestniczyć w tej ryzykownej grze oczywiste jest, że jest w nią wpisana możliwość straty.

Jak jednak poradzić sobie z tym, że strata boli, że doprowadza do frustracji? Jak poradzić sobie z seriami strat, z wątpliwościami dotyczącymi strategii, naszych umiejętności? W jaki sposób ominąć te wszystkie udręki psychiczne, które związane są z tym, że podczas inwestowania będziemy mieli słabsze dni, tygodnie, miesiące?

Przez ostatni miesiąc okołogiełdowy internet znów żył szumem wokół spółek meme’owych. Skok ceny akcji GameStop z połowy maja skończył się właśnie piątkowym spadkiem o blisko 40 procent, co zapewne jest początkiem dalszej przeceny. Zagadką jest, jak po tym wszystkim, co wiemy już o mechanizmach stojących za modą internetową na walkę z Wall Street, można fascynować się szumem w tym segmencie rynku.

Po dyskusji, jaką odbyłem z jednym z czytelników w odniesieniu do pierwszej części tego tematu, dochodzę do wniosku, że wymaga ona kilka uzupełnień.

W marcu polscy inwestorzy po raz pierwszy zetknęli się z aktywistycznymi inwestorami sprzedającymi krótko, czyli grającymi na spadek kursu. Stało się to za sprawą Hindenburg Research i jego (nietrafionych) tez dotyczących zaangażowania LPP na rynku rosyjskim.

Wiele uwagi poświęciłem koncentracji na amerykańskim rynku akcyjnym. Być może zbyt wiele jeśli weźmiemy pod uwagę lokalne skrzywienie polskich inwestorów, które sprawia, że dużo bardziej interesują ich problemy polskiego rynku akcyjnego.

Formacja Ramię-Głowa-Ramię na wykresie CD Projekt (w skrócie wyszło jak w tytule wpisu) wygenerowała na naszym profilu X kilka komentarzy, które wymagają nieco więcej miejsca na odpowiedź niż tylko 240 znaków.

Zapowiedź dokonania podziału akcji (split) przez zarząd NVIDIA rozgrzał rynki. Ponownie media i komentatorzy zaczęli cytować i przywoływać badania dotyczące tzw. efektu splitu, czyli zjawiska powodującego, że ceny akcji spółki, która ogłosiła zapowiedź podziału rosną średnio więcej niż rynek.

Cena akcji spółki kosztuje w tej chwili ponad 1000 dolarów i jeszcze ledwie kilka lat temu byłaby nieosiągalna dla wielu inwestorów. Tymczasem rozwiązania dostępne dla nawet najmniej zamożnych inwestorów sprawiły, że cena jaką trzeba zapłacić za akcje na giełdach przestała mieć w zasadzie znaczenie.

W przeszłości na naszych blogach pisaliśmy o dyskusyjnej potrzebie szukania sposobu na pobicie indeksu Nasdaq 100, który w ostatnich 10 latach zyskał imponujące 400 procent. Naprawdę, jeśli ktoś potrzebuje od rynku wyższej stopy zwrotu niż ugrana przez Nasdaqa 100, to chyba powinien szukać innych sposobów na inwestowanie, bo niemal każdy, komu na progu powiedzmy dekady obiecalibyśmy 400 procent zwyżki w 10 lat brałby to w ciemno.

Najczęściej handlowaną na świecie kryptowalutą nie jest bitcoin, ale tether. Tethera emituje prywatna firma Tether Limited, której głównym właścicielem jest były włoski chirurg plastyczny. A wśród założycieli spółki jest były aktor z filmów Disneya. Firmę obsługuje bank z Wysp Bahama należący do twórcy kreskówki „Inspektor Gadget”. Opisuje to Zeke Faux w książce „Number Go Up: Inside Crypto’s Wild Rise and Staggering Fall”.