Są rankingi, które dla zwycięzcy są powodem do dumy. Są też takie, w przypadku których miejsce w czołówce jest powodem do wstydu i zażenowania. Morningstar opublikował niedawno ten drugi rodzaj rankingu.

Morningstar stworzył ranking funduszy (inwestycyjnych i ETF-ów) i rodzin (grup) funduszy, które spaliły najwięcej pieniędzy inwestorów w ostatnich 10 latach. Nie było to łatwe zadanie bo generalnie w ostatniej dekadzie mieliśmy na rynkach finansowych rynek byka. Cały segment funduszy, zgodnie z innym rankingiem Morningstar, wypracował dla inwestorów ponad 11 bilionów USD. Jak wspomniałem jest to przede wszystkim efekt korzystnej sytuacji rynkowej.

Morningstar liczył wypracowywane zyski i generowane straty łącząc dwie serie danych: dane o aktywach pod zarządzaniem oraz dane o napływach środków do funduszu i odpływach środków z funduszu. Co się okazało?

Pierwszą 15 największych niszczycieli kapitału otwierają:

- ProShares UltraPro Short QQQ z wynikiem 8,5 mld USD

- ProShares Ultra VIX Short-Term Futures z wynikiem 7,2 mld USD

- ARK Innovation ETF z wynikiem 7,1 mld USD

Znalezienie się na liście pierwszego funduszu nie wymaga wyjaśnień: to 3-krotnie zlewarowany ETF grający na spadek Nasdaq. Podobnie z drugim funduszem na liście – to 1,5 krotnie zlewarowany ETF grający na wzrost indeksu zmienności (VIX).

Na liście z 15 funduszami nie brakuje zlewarowanych produktów, które znalazły się – jak dwa wspomniane wyżej – po złej stronie silnych trendów. Nie brakuje też funduszy inwestujących w wąskie segmenty rynku, które znalazły się po złej stronie silnych trendów albo które początkowo dobrze trafiły w trend, który następnie boleśnie się odwrócił.

Na pierwszy rzut oka niespodzianką jest obecność na podium funduszu ARK Innovation. Przede wszystkim dlatego, że jest to wehikuł, który licząc od początku swojego istnienia jest „na plusie”. Jak to możliwe, że fundusz z dodatnią trzycyfrową stopą zwrotu w badanym okresie jest jednym z największych niszczycieli kapitału inwestorów?

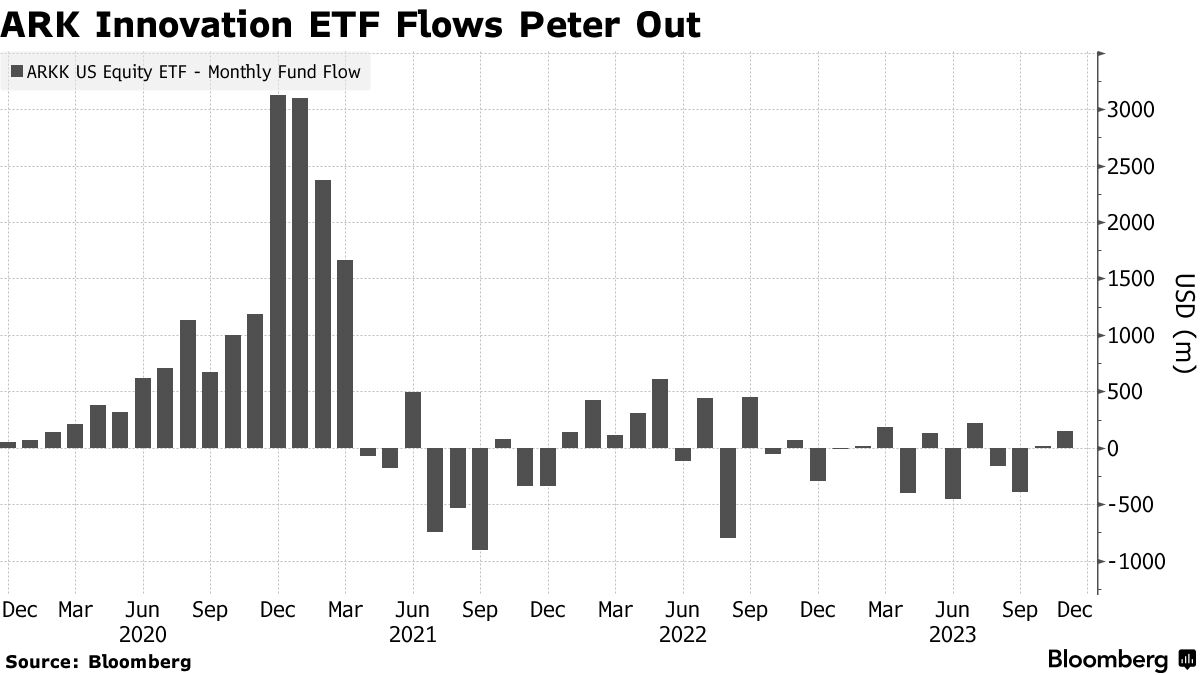

Odpowiada za to mechanizm spalania kapitału. Będzie go wyraźnie widać po zestawieniu ze sobą dwóch poniższych wykresów. Pierwszy z nich, to zestawienie Bloomberga pokazujące napływy netto do ARK Innovation w newralgicznym dla funduszu okresie czyli od początku 2020 roku do końca 2023 roku. To okres, w którym fundusz najpierw stał się jednym z najgorętszych produktów inwestycyjnych w USA a później jedną wielką historią-przestrogą i obiektem szyderstw. Ten sam rollercoaster przeżyła Cathie Wood zarządzająca funduszem.

Za Bloomberg

Zestawmy dane o napływie netto do ARK Innovation z notowaniami funduszu. Porównałem je z notowaniami Nasdaq Composite i S&P 500. Jak widać spektakularne napływy do funduszu miały miejsce gdy ten świetnie się spisywał i zostawił w tyle nie tylko S&P 500 ale także Nasdaq Composite. Gdy sytuacja w podsektorze, w którym skoncentrowane były inwestycje funduszu diametralnie się odwróciła i fundusz zaliczył równie spektakularne tąpnięcie napływy netto zamieniły się w odpływy netto.

Za Yahoo Finance

Mechanizm spalania kapitału ma miejsce wtedy gdy zarządzający bez trwałych umiejętności inwestycyjnych, bez trwałej przewagi nad rynkiem wypracowuje świetne wyniki. Są one wynikiem losowości. Na przykład faktu, że jego inwestycje skoncentrowane są w wąskim sektorze przeżywającym boom. Na przykład w sektorze młodych, często z niesprawdzoną lub nieskomercjalizowaną technologią, spółek technologicznych w okresie:

- boomu w sektorze technologii

- niskich stóp procentowych

Ten sam mechanizm występuje w przypadku pasywnych ETF-ów inwestujących w wąski segment rynku, który akurat przeżywa boom.

Świetne wyniki zachęcają inwestorów do powierzenia zarządzającemu lub pasywnemu lecz wąskiemu ETF-owi swoich środków. Gdy boom w sektorze się kończy albo zarządzającego opuszcza szczęście wyniki funduszy diametralnie się odwracają. Miliardy dolarów wpłacone w euforycznej fazie boomu nurkują pod wodę i zaczyna się odpływ z funduszu.

Ten mechanizm spalania kapitału przerabialiśmy po globalnym kryzysie finansowym. Zarządzający, którzy przewidzieli kryzys oraz otwarli i utrzymali zgodne z prognozą pozycje stali się bohaterami świata inwestycyjnego a ich fundusze przyciągnęły miliardy dolarów inwestorów. W wielu przypadkach okazało się, że świetne wyniki osiągnięcie w czasie GFC miały jednorazowy charakter a kolejne mocne pomysły zarządzających okazały się inwestycyjnymi porażkami.

Mechanizm spalania kapitału świetnie działa za każdym gdy spektakularne wyniki inwestycyjne nie są rezultatem trwałej przewagi nad rynkiem lecz szczęśliwego trafu lub ich serii. Oznacza to, że może dotyczy inwestycyjnych gwiazd z mediów społecznościowych. Seria udanych transakcji przyciąga coraz więcej inwestorów, którzy naśladują ruchy inwestycyjnej gwiazdy. Gdy nie stoją za nią umiejętności a dobra passa się kończy przyciągnięte grono naśladowców ponosi bolesne straty.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.