W czasach obecnej rekordowej zmienności, aż korci żeby zagrać na jej spadek. Wykorzystując do tego opcje można to zrobić na kilka sposobów. Jednym z najbardziej „logicznych” jest sprzedaż opcji DOTM czyli głęboko poza pieniądzem.

We wpisie „Urzekła mnie Twoja historia, opcjo…” pokazywałem wady i zalety kupowania opcji. Kontynuując wątek poznawania możliwości tego instrumentu postanowiłem tym razem przyjrzeć się „odwrotnym” strategiom: sprzedawania opcji.

Rozmawiając z inwestorami zaczynającymi swoją przygodę z opcjami, wielokrotnie słyszałem o „całkiem sprytnej strategii, która kolejny raz przyniosła mi darmowe zyski. Wystarczy sprzedać opcje głęboko poza ceną, żeby zarobić. Bo przecież niemożliwe jest żeby indeks spadł lub wzrósł o 20%”.

W obecnej sytuacji sprzedających opcji DOTM jest już trochę mniej – za dużo „niemożliwych” ruchów indeksu wydarzyło się w zaskakująco krótkim czasie. Mimo wszystko jednak warto przyjrzeć się bliżej tej strategii.

We wpisie „Łyk statystyk” przedstawiłem statystyki stóp zwrotu indeksu WIG20 z 25 sesji. Wynikało z nich, że w 95% przypadków indeks nie zmienił się bardziej niż o 20%. Skoro tak to jeśli sprzedamy opcję oddaloną od bieżącego kursu indeksu o więcej niż 20% to wyglądałoby, że mamy 95% szans na to, że zarobimy!

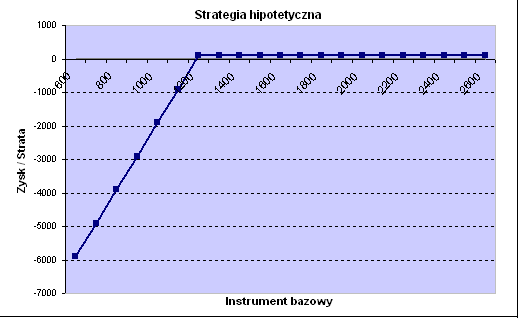

Zakładając, że indeks WIG20 jest na poziomie 1600 pkt to wystarczy sprzedać opcję put z ceną wykonania 1200 lub opcję call ze strik’iem 2000, żeby zgarnąć cała premię – dla sesji z 19.11.2008 odpowiednio 10 i 16 pkt.

Wykres 1 Strategia short put 1200

obliczenia własne na podstawie arkusza bossOpcje

Wykres 2 Strategia short call 2000

obliczenia własne na podstawie arkusza bossOpcje

Strategia jest również logiczna z punktu widzenia teorii wyceny opcji, bazuje na malejącej wartości czasowej tego instrumentu czyli mówiąc kolokwialnie na tym, że im opcja starsza tym mniej warta.

Jedyne co niepokoi niektórych młodych adeptów sztuki opcyjnej to profil zysków/strat, który mówi, że short call czy short put jest strategią o ograniczonym zysku i nieograniczonym ryzyku. Zazwyczaj jednak te wątpliwości są szybko rozwiewane i opcje DOTM są sprzedawane w ilościach na które tylko broker (czytaj depozyt) pozwoli.

Tymczasem jest w tej strategii kilka nieprzyjemnych pułapek.

Pułapki short call/put

1. Nieoczekiwanie częste występowanie „rzadkich” zjawisk na rynkach finansowych.

2. Rosnący w tempie geometrycznym depozyt od zajętych pozycji.

3. Zbyt długi czas do wygaśnięcia.

Pułapka 1

Zjawisko świetnie opisane przez N. Taleba m.in. w książce The Fool of Randomness (polska wersja – „Ślepy traf”). Na zjawiskach tzw. 6 sigma, a więc występujących teoretycznie wyjątkowo rzadko wyłożyło się zaskakująco dużo znamienitych instytucji finansowych. Prof Zielonka na jednym ze swoich szkoleń porównywał te zjawiska do pojawienia się przed drzwiami naszego domu człowieka o wzroście 1 km 😉

W przypadku niestacjonarnego procesu jakim jest przebieg cen na rynkach nie powinno się wyciągać wniosków typu:

„skoro w przeszłości w 95% przypadków rynek nie wyszedł poza pasmo wahań -20%+20% w ciągu 25 sesji to znaczy, że sprzedaż opcji oddalonej o 25% od obecnego indeksu da nam z 95% prawdopodobieństwem zysk”.

Nawet gdyby nigdy w historii rynek nie zachowałby się w określony sposób to należy brać pod uwagę scenariusz, że teraz zrobi to pierwszy raz. I posiadać odpowiedni plan działania na taką okoliczność.

Pułapka 2

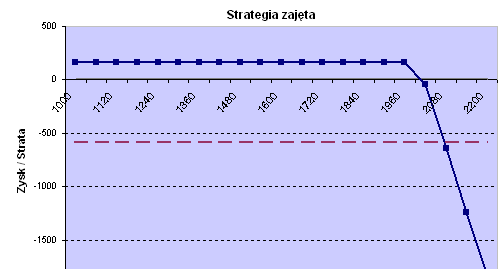

Korzystając z arkusza bossOpcje spójrzmy na wymagania depozytowe w przypadku sprzedaży put 1200 lub call 2000. W pierwszym przypadku jest to 455 zł od jednej opcji, w drugim 730 zł.

A teraz sprawdźmy co się stanie jeśli rynek zbliży się do naszych cen wykonania w ciągu 2 tygodni o 200 pkt. Wymagania depozytowe wzrosną ponad dwukrotnie! W przypadku gdy sprzedaliśmy opcje „pod sufit”, nie pozostawiając poduszki bezpieczeństwa, okaże się, że obudzi nas z naszego błogiego snu „margin call” od brokera.

Spójrzmy, co się stanie w przedostatnim dniu przed wygaśnięciem gdy nadal nasze opcje będą OTM o 10%. W dalszym ciągu KDPW będzie od nas wymagał 1100 zł depozytu, a więc cały czas ponad dwukrotnie więcej niż w momencie otwarcia pozycji.

Może się więc okazać, że brak depozytu nie pozwoli nam zrealizować zyskownej transakcji i doprowadzi nas do bankructwa. Co gorsza taka sytuacja może nas spotkać w przeddzień upragnionego wygaśnięcia.

Pułapka 3

Wystawianie opcji z długim terminem do wygaśnięcia z powodu wysokich nominalnie premii. Zgodnie z tym co pokazałem we wpisie „Łyk statystyk” im dłuższy czas obserwacji tym większe wahania indeksu. Patrząc na zachowanie thety (wskaźnika wartości czasowej), widać, że najszybciej spada w ostatnim miesiącu przed wygasaniem. Sprzedawanie więc opcji z długim czasem do wygaśnięcia z powodu wysokiej nominalnie premii jest wystawianiem się na większe prawdopodobieństwo załapania się na „niespodziewany” ruch.

Jak widać z powyższych pułapek strategie short call/put wymagają strategicznego przygotowania – ustawienia stopów przy których będziemy je zamykać lub przekształcać oraz sprawdzenia scenariuszy zachowania się depozytu. Cechą charakterystyczną bowiem sprzedawania opcji DOTM jest usypianie czujności inwestora, przez częste zarabianie relatywnie małych kwot. Po takich seriach małych zysków może bowiem pojawić się „czarny łabędź” przez którego znajdziemy się na cmentarzysku dla „niedoszłych milionerów”.

23 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Warto wspomnieć, że długoterminowe opcje put wystawiał w marcu Buffett, zgraniajac ok. 3 mld premii. W ostatnim raporcie Berkshire (poziomy rynkowe dużo powyżej aktualnych) informował o stratach z tego tytułu.

Dla ciekawych to te opcje

sprzedal

http://finance.yahoo.com/q?s=CYYXA.X

za 9.5$

te za 5$

http://finance.yahoo.com/q?s=LXLMH.X

i te za 11.50

http://finance.yahoo.com/q?s=YZOMZ.X

Druga sprawa to nasze firmy (rowniez giełdowe), których urzekla pozorna taniosc zabezpieczen , dzieki wystawianiu opcji i zgarnianiu premii, wlasnie na tym się przejechaly przy ostatnich ruchach złotego.

Sprawę pogarsza jeszcze tzw. paradox dnia urodzin.

W skrócie polega to na tym ,że istnieje 50% prawdopodobieństwo

wystapienia 2 takich samych przypadków w ilości pierwiaska kwadratowego z całości badań.

Metoda stosowana w kryptoanalizie.Zamiast badać cały zbiór np 16 bada się pirwiastek z niego tzn 4.

Na giełdzie powiedziałbym tak: skoro raz taki przypadek sie pojawi to istnieje spora szansa ,że w krótkim czasie

bedzie drugi raz. .

Depozyt ważna rzecz. Czemu w takim razie broker bossa nie podaje w portfelu klienta depozytu dla każdego instrumentu? i jeszcze jedno pytanie – tak zwany 40% margines bezpieczeństwa. Czemu bossa nie zróznicuje go dla różnych (kursów wykonania) opcji?

@Glen

Jak każde w Polsce biuro maklerskie działające na opcjach na WIG20 jesteśmy zobowiązani do stosowania Modelu Portfelowej Kalkulacji Ryzyka (więcej na ten temat). Przy wyliczaniu depozytu brany jest pod uwagę portfel, a nie pojedyncza pozycja, dlatego nie widzę możliwości różnicowania depo dla różnych kursów wykonania.

Nawiązując do tego, co napisał @Glen zapytam o kwestię „techniczną”. Czy to możliwe, że w wyciągu rachunku instrumentów pochodnych wartość opcji (długie pozycje) podawana jest w według wartości teoretycznej, a nie rynkowej? Kupiłem parę dni temu parę opcji i nie mogę uwierzyć w to, co widzę. Mogę zrozumieć, że w tabeli notowań zmiana ceny jest podawana w stosunku do kursu odniesienia, która jest wartością teoretyczną (większość tak pokazuje; pozytywny wyjątek to: http://stooq.pl/notowania/?kat=g10 gdzie zmiana kursu podawana jest w stosunku do wczorajszego zamknięcia). Ale tego, że w wyciągu wartość pozycji wynika z wartości teoretycznej opcji to już nie pojmuję:(

Sorry, że trochę nie na temat, ale jak BOSSA zachęca do inwestycji w opcje, to nie wystarczy edukować inwestorów, przydałaby się jeszcze zwyczajna wygoda w posługiwaniu się tymi opcjami. W końcu to leży w Waszym interesie;)

@Glen:

czy chodzi o tę sytuację że potrzebujesz gotówki, a nie wiesz które pozycje (i ile) spieniężyć?

to też, ale przede wszystkim o tę, gdy trzeba natychmiast uzupełnić depozyt lub zamknąć pozycję

@del

Nie tylko możliwe ale i konieczne. W jaki sposób należałoby wycenić opcje na których nie ma transakcji dnia poprzedniego? A jeśli ostatnia transakcja była przed miesiącem? A co jeśli animator nie działa na takiej opcji?

Przypomnę, że MPKR uwzględnia wartości opcji wg modelu BS, dlatego nic tutaj nie poradzimy.

Co do zmian to na bossie pokazujemy je zarówno do ostatniej transakcji (w Migawkach),

jak i do wyceny teoretycznej (w NOL’u). Czyli wg naszego ulubionego schematu: opcjonalnie 😉

mysle ze ilosc komentarzy pod wpisami o opcjach swiadczy o ich malej popularnosci,a chec otworzenia wiekszej ilosci sztuk niz 50 lub 100 w jednej transakcji jest niemozliwa chyba ze poprosimy animatora zeby z laski wystawil wiecej niz 5 sztuk ,na niektorych seriach porusza sie nawet ilosci rowna 1,ten rynek i plynnosc w sumie juz po chyba 4 latach notowan to jakas kpina,a najlepiej jest przed zamknieciem kiedy znikaja oferty animatora i sa cudowne luki,niewspomne juz jak budowac strategie na kilkadziesiat lub wiecej opcji trzeba to robic nawet kilka dni ,oczywiscie ruchy na opcjach sa imponujace ale jak dla mnie kupno kilku sztuk bo na wiecej nie mozna sobie pozwolic ze wzgledu na oferty wyleczylo mnie z opcji raz na zawsze ,jak chcialem raz zamknac 25 opcji to moje zlecenie zakrylo by caly arkusz ofert jak dla mnie porazka

@mwojciechowski

Dzięki za odpowiedź.

Co do zmian, to prawdę mówiąc nie zauważyłem, że na migawkach są zmiany w stosunku do ostatniej transakcji, bo z nich nie korzystałem. Co prawda miałem na myśli zmianę w stosunku do zamknięcia poprzedniej sesji, ale dobre i to 🙂

Jeśli chodzi o wyciągi, to z pewnością masz trochę racji. Jednak na niektórych akcjach też zdarzają się seryjnie sesje bez obrotu, a nikt nie wycenia ich w wyciągu według wartości księgowej 😉 Nie chcę się wykłócać – zdaję sobie sprawę, że w miarę upływu czasu wartość większości opcji spada do zera, więc wartość sprzed miesiąca jest mało realna. Ale wartość teoretyczna, która odbiega od bieżącego(!) kursu o kilka tysięcy procent tym bardziej nie oddaje rzeczywistości. Może warto byłoby zastosować Wasz ulubiony schemat 😉 czyli opcjonalnie: wycena według wartości teoretycznej albo według ostatniego kursu zamknięcia, nawet jeśli jest sprzed miesiąca… Chociaż biorąc pod uwagę to co napisał @marcin (brak zainteresowania opcjami ze strony inwestorów), to może rzeczywiście – szkoda Waszego nakładu pracy na jakiekolwiek zmiany dotyczące opcji.

@marcin

Masz całkowitą rację. Inwestowałem w opcje jakieś dwa lata temu. Z powodu dużych spread’ów i małej płynności zrezygnowałem z nich ok. roku temu. Myślałem, że po tegorocznych dużych spadkach ich popularność wzrosła i na próbę otworzyłem trochę długich pozycji. Teraz widzę, że jest nie tylko nie lepiej, ale jeszcze gorzej niż kiedyś – wręcz tragicznie. Kompletną pomyłką było wprowadzenie na GPW opcji z terminem wygaśnięcia dłuższym niż 6 miesięcy – nie ma nich żadnego obrotu, a tylko wprowadzają zamieszanie. Co innego, gdyby giełda wprowadziła opcje dwumiesięczne – może to by coś zmieniło – w końcu najwyższą płynność mają opcje z terminem nie przekraczającym miesiąca… Mam nadzieję, że kiedyś ten rynek się rozwinie, bo na razie nadaje się tylko do zabawy za studenckie kieszonkowe:(

@marcin

Ilość komentarzy pod wpisem może równie dobrze świadczyć o słabościach autora. Albo pisze tak nudno, że nikomu nie chce się czytać, albo tak skomplikowanie, że nikt nie rozumie 😉

Bardziej serio.

Myślę, że przesadzasz. Animatorzy (jest ich dwóch) wystawiają po 5 sztuk dlatego, że wystawienie większej ilości opcji w jednym zleceniu może ich narazić na zbyt duże ryzyko. Jeśli masz duże zlecenie możesz skorzystać z negocjacji z animatorem – sami sprzedawaliśmy animatorowi 500 sztuk opcji na drugim terminie wygasania. Wiem, jest to niewygodne i najlepiej byłoby gdyby wisiały takie ilości w arkuszu. Tylko, że to jest rynek, który raczkuje. Milionerzy nie mogą tutaj zaangażować całego kapitału. Spójrzcie na wyniki sondy na bossa. Ponad 50% wskazuje na główną barierę rozwoju tego rynku – brak wiedzy na jego temat. Dopiero później spready, płynność itd. Oczywiście jeśli stworzymy wrażenie, że jest beznadziejnie i będzie jeszcze gorzej + nie będziemy edukować inwestorów to rynek umrze.

Przypomnę, że GPW stara się pozyskać nowego animatora na opcjach. Żartem mówiąc, jeśli ten animator nie zbankrutował to na rynku pojawi się duży gracz. Który oczywiście się wycofa za kilka miesięcy o ile nie będzie miał z kim grać. Koło się zamyka. Dlatego nie obrażajcie się na rynek opcji. Grajcie mniejszymi kwotami ale miejcie rękę na pulsie.

@marcin i del

Obecny rekordowy skok zmienności powoduje, że płynność zamiera na wszystkich rynkach opcji. Doświadczają tego np. inwestorzy amerykańscy, gdzie nagle znikają oferty animatorów – skąd my to znamy ;( Wiem, żadne to pocieszenie ale myślę, że w tej chwili trzeba sobie zdawać ze zwiększonego ryzyka płynności i albo dostosować swoje strategie albo pójść na urlop.

@del

Źle się wyraziłem. W Migawkach jest zmiana do ostatniej transakcji z ostatniej sesji czyli z zamknięcia 😉

Przygotowujemy pewne zmiany w wyciągach więc zobaczę czy Twój pomysł da się zrealizować.

wystawienie większej ilości opcji w jednym zleceniu może ich narazić na zbyt duże ryzyko- to niewiem moze wlasnie niech gpw zmieni animatora na jakiegos konkretnego bo ten to raczej skrobie rynek a nie dostarcza plynnosci

negocjacji z animatorem – to za nim ja zadzwonie do nich i zanim se policza i zabezpiecza sie to juz jest za pozno

mysle ze rozwiazaniem po czesci byloby skrocenie terminow wygasniecia co miesiac jak jest w stanach lub do 2 mies

gralem troche tez na xtb i na cityindex,w city plynnosc jest oki ale premie sa przewartosciowane mocno a depozyty dla wystawcow z kosmosu,

w xtb znowu jak mam grac przeciwko brokerowi to srednio to widze chociaz te opcje niezle tam chodza i tez da sie sporo wycisnac tylko trzeba pamietac ze po czasie jak konto puchnie to xtb ma swoje szztuczki dziwne i to tez zniecheca,generalnie wolalbym pogrywac na naszych opcjach niz wplacac gdzies kase do jakiegos brokera ktory moze zbankrutowac przez noc,na akcjach nie mam cierpliwosci a na kontraktach troche pikawa zaszybko zasuwa i niemoge sie skupic na pracy takze zostaj tylko opcje ale coz miejmy nadzieje ze gpw cos zmieni i ten rynek sie poprawi

aha z tym animatorem zeby kupic lub sprzedac wieksze ilosci to jak sie kontaktowac przez tel czy jak bo moze by mnie to interesowalo

GPW (nieoficjalnie) obiecuje, że juz wkrótce bedzie kolejny animator. Duży

@marcin

Zadzwoń do swojego brokera i zapytaj się od jakiej ilości opcji sprawdzą Ci RFQ z animatorem. Oczywiście jeśli będziesz tylko testował animatora to prędzej czy później broker przestanie odbierać telefony od Ciebie.

Co do skrócenia terminów zapytam się ludzi z GPW. Myślę, że to jest krok w dobrym kierunku.

@ mwojciechowski

dzieki za odp,mysle ze nie bede testowal animatora raczej sprobuje sobie zbudowac jakas wieksza strategie,lepsze to niz otwieranie tylu opcji po sztuce

poza tym wydaje mi sie ze gdyby chociaz gpw skrocila termin do 2mies to bylby duzy krok,i na pewno poprawiloby to troche plynnosc

jeszcze jakby zmienili ten algorytm wyznaczania depozytu na jakis stalo procentowy albo nie wiem bo ten ktory liczy prawdopodobienstwa to chyba taka trohe

ruletka,zreszta naljepszym rozwiazaniem byloby liczenie depozytu w czasie rzeczywistym jak to jest u brokerow otc ale to m usieli by caly system zmienic

np w dniu wygasniecia depozyty na opcje smieciowe typu 1pkt lub 2 blokuja nieraz nawet tysiac zlotych na opcje ,przeciez to wogole jest bez sensu

@mwojciechowski

Przydałyby się te zmiany w wyciągach. Nie chcę reklamować konkurencji 😉 ale wiem, że są biura, które stosują wycenę w wyciągach według wartości rynkowej opcji. Przynajmniej jedno z nich stosuje oprogramowanie Comarchu, więc nie powinno być problemu, teoretycznie…

Brałem pod uwagę taką możliwość, że spadek płynności może wynikać ze wzrostu zmienności, ale wydawało mi się to mało prawdopodobne. Mam jednak nadzieję, że masz rację i przy spadku zmienności sytuacja się poprawi.

Widziałem wyniki sondy na bossa. Moim zdaniem te ponad 50% osób, które twierdzą że problemem jest zbyt mała wiedza inwestorów, wiedziałaby że problemem są spready, płynność itp. … gdyby tą wiedzę miała 😉 Wiedzę ta grupa by miała, gdyby wiedziała, że na opcjach można zarobić, a wiedziałaby to gdyby opcje były bardziej popularne (gdyby obrót był większy i płynność). W ten sposób koło się zamyka. Nie mają wiedzy, bo jej nie chcą, a nie chcą, bo wydaje im się, że to „gra nie warta świeczki” i w pewnym sensie mają rację, przynajmniej póki płynność jest mała, a spready duże.

P.S. Posłucham Twojej rady: nie obrażam się na rynek opcji i będę trzymał rękę na pulsie 😉

dzisiaj sobie wystawilem okolo 35 opcji na 3 seriach o wartosci premii 3500tys sadzilem ze zablokuja mi okolo 35-40tysi jakie bylo moje zdziwienie jak zobaczylem prawie zablokowane 70tysiecy-to chyba troche kpina ten algorytm wyliczania depozytu wychodzi ze na jakies 10pkt za opcje blokuja jakies 2tysie-zostawie to bez komentarza

chyba jednak wplace sobie pieniadze na jakas dluzsza lokate

Podeslemy Wasze opinie ludziom z GPW. Sam jestem żywo zainteresowany, zeby depozyty ucywilizowac

jeszcze chcialem dodac ze wartosc moich wystawionych 35 opcji z wczoraj spadla o jakies 35% rzeklbym sporo ale o dziwo depozyt prawie sie niezmienil jest okolo 1000zl mniejszy-no coments

mam nadzieje ze wy chlopcy z bosia macie jakies tam powazanie u chlopcow z gpw i jak zglosicie im kilka zmian dot opcji przede wszystkim tych chorych depo

to moze cos sie kiedys zmieni

edukacja na rynku jest konieczna, ale animatorzy rowniez sa bardzo potrzebni. Jesli istotnie tak jest, ze animator boi sie ryzyk jesli jego quote size jest wiekszy niz 5 (sic!) to cos tutaj nie gra. Nawet w najbardziej szalone dni w październiku i listopadzie animatorzy na światowych indeksach i akcjach praktycznie cały czas wysyłali quoty na całkiem pokaźny rozmiar – płynność generowana przez animatorów wciąż jest na bardzo wysokim poziomie. Średnio na większych spółkach na Euronext i Eurex zlecenie pojedyńczego animatora na pojedyńczą serię opcji opiewa na 100 opcji. Zresztą giełda stawia animatorom stosunkowo wysokie wymagania – wysyłanie zleceń 90% trwania sesji, wąskie spready bid-ask i pokaźny rozmiar (zależne od spółki i terminu wygaśnięcia serii).

@Michal

W najbardziej szalone dni nawet animatorzy na S&P zwinęli żagle. Służę konkretnymi przykładami.

Gdybyś znał poważnego chętnego do animowania opcji na W20 to chętnie Cię umówię z odpowiedzialnymi ludźmi z GPW.

@marcin

Po wprowadzeniu nowego systemu KDPW zmieni się system wyliczania depo na opcje.

jesli nie ma powaznego animatora to po co wprowadzac taki instrument,no chyba ze to animator ma wieksze mozliwosci dymania niz byc dymanym ze tak to ujme,dla mnie tak to wyglada,zreszta juz teraz widac jak spadly obroty na opcjach,a kiedy bedzie ten nowy system i jak to bedzie liczone jesli cos wiadomo juz