Wczoraj do obrotu na warszawskim parkiecie weszło około 794 milionów akcji PBG (dotychczas w obrocie było około 10 mln akcji) a kurs budowlanej spółki runął o 85%. Spadek tych rozmiarów uczynił z PBG negatywnego bohatera sesji.

Moim zdaniem z giełdowej historii PBG z ostatnich kilku miesięcy płyną dla inwestorów cenne lekcje. Jednak zanim do nich przejdę krótko przedstawię sytuację PBG. Akcje, którymi handel wczoraj rozpoczęto wynikają z realizacji postanowień układowych. PBG to jedna z ofiar boomu budowlanego związanego z Euro 2012. W 2012 roku, w tle trudności z kontraktami autostradowymi i stadionowymi, spółka złożyła wniosek o upadłość układową. PBG porozumiała się z wierzycielami, sąd zatwierdził układ.

Część z około 3 mld długu zostało zamienione na akcje. To właśnie akcje wyemitowane dla wierzycieli PBG trafiły wczoraj do obrotu. Cena emisyjna tych akcji wynosiła 2 grosze co skłoniło część inwestorów na forach internetowych i część dziennikarzy do pisania o sięgających kilka tysięcy procent zyskach ze sprzedaży tych akcji po około 40-50 groszy. W rzeczywistości wysokość ewentualnych zysków zależy od ceny jaką inwestorzy płacili za dług PBG zamieniony na akcje. Money.pl pisał w marcu, że na nowe akcje zamieniono około 920 mln złotych długu PBG (co daje około 1,2 zł długu na akcje i to przed uwzględnieniem ewentualnej wcześniejszej redukcji długu).

Inwestorzy od dawna wiedzieli, że niemal 800 mln akcji trafi do obrotu na GPW a akcje dotychczas znajdujące się w obrocie stanowią niewielki ułamek wszystkich akcji PBG. W lipcu 2016 roku sąd zakończył postępowanie układowe. W listopadzie 2016 roku sąd zarejestrował zmiany w kapitale zakładowym i PBG poinformował o nowych akcjonariuszach spółki, którzy objęli akcje na mocy układu. Wtedy właśnie kapitalizacja rynkowa PBG zwiększyła się 55 krotnie co świetnie widać na tym wykresie*:

Za Stooq

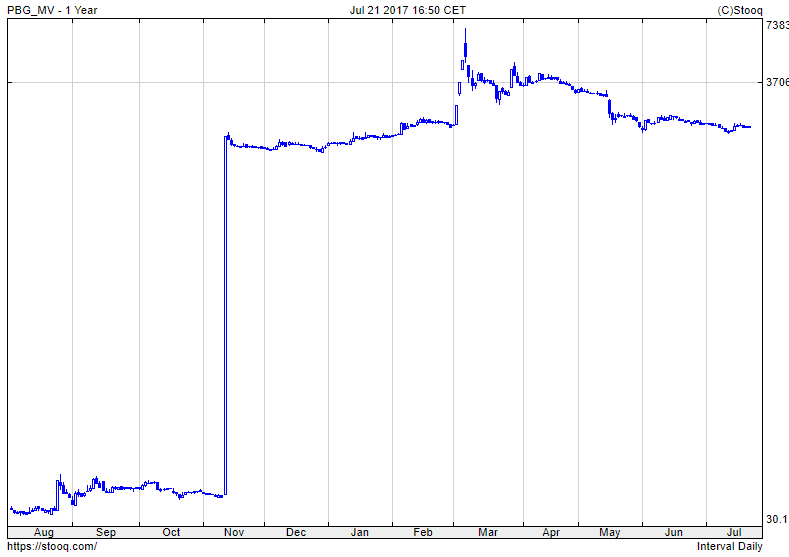

Wreszcie, po sesji 1 sierpnia PBG poinformował, że niemal 800 mln nowych akcji trafi do obrotu za tydzień, czyli 8 sierpnia. Kurs PBG nie zareagował gwałtownie na tę informację. Od zamknięcia sesji z 1 sierpnia do poniedziałkowego zamknięcia spadł z 3,04 zł na 2,86 zł. We wtorek rano otworzył się na poziomie 44 groszy. Kurs PBG w ostatnim roku pokazuje poniższy wykres:

Z mojego punktu widzenia zachowanie kursu PBG w ostatnich miesiącach było pełne zagadek. Najbardziej tajemnicza jest chyba spokojna reakcja na komunikaty z 1 sierpnia. Inwestorzy mieli kilka sesji by wyjść z inwestycji przed wejściem do handlu potężnej liczby akcji z układu. Dlaczego tego nie próbowali robić? Najprostsze wyjaśnianie jest takie, że nie spodziewali się, że dojdzie do potężnej przeceny. Jeden z zarządzających funduszami powiedział kilka dni temu, że nie spodziewa się żadnej istotnej podaży akcji PBG ze strony banków. Być może taki był rynkowy konsensus.

Można próbować wyjaśniać zachowanie kursu PBG w ostatnich dniach w sposób spiskowy: sugerować, że kurs był „trzymany” by zapewnić jak najlepszy start dla handlu wprowadzanymi do obrotu akcjami. Nie napotkałem jednak na przesłanki potwierdzające takie wyjaśnienie.

Zagadkowe jest także zachowanie kursu PBG w okresie ostatnich miesięcy. Kurs akcji z uwzględnieniem zarejestrowanych ale nie wprowadzonych do obrotu akcji nowej emisji implikował kapitalizację na poziomie kilku miliardów złotych (w szczytowym momencie na poziomie ponad 7 mld złotych) – absurdalną względem wartości fundamentalnej spółki. Przyznawał to nawet prezes PBG.

Dla wielu inwestorów zachowanie kursu PBG będzie przykładem na to jak bardzo nieefektywny może być rynek akcyjny. Zwłaszcza segment małych i średnich spółek na peryferyjnym, niepłynnym rynku, którym jest warszawska giełda. Moim zdaniem warto z przykładu PBG wyciągnąć inną lekcję: istnienie anomalii (za taką można uznać wycenę PBG z ostatnich miesięcy) nie oznacza możliwości zarobienia na braku efektywności na rynku. Co więcej anomalie mogą trwać znacznie dłużej niż się tego spodziewają inwestorzy.

Gdy sąd rejestrował zmiany w kapitale zakładowym PBG w listopadzie 2016 roku kurs spółki wahał się w granicach 2,5 – 3 złotych. Już w tym momencie wielu inwestorów mogłoby spodziewać się nieuchronnej korekty kursu sprowadzającej kapitalizację rynkową do rozsądnych poziomów z około 2,2 mld złotych. Tymczasem, w tak zwanym międzyczasie, kurs PBG dotarł do poziomu 9,5 zł w marcu a wartość rynkowa wywindowana została na 7,6 mld złotych.

W marcu napisałem na Twitterze, że nie ogarniam kapitalizacji PBG na poziomie 3,1 mld. Aktywna obecność na rynku wymaga zaakceptowania działania w środowisku, w którym zjawiska wielokrotnie wymykać się będą sensownym wytłumaczeniom. Moim zdaniem to jest trudne z emocjonalnego punktu widzenia i to jest jeden z powodów, dla których sporo inwestorów ucieka w stronę spiskowych teorii i próbuje wyjaśniać każdą spektakularną anomalię za pomocą manipulacji. Moją generalną zasadą jest stanie z boku w takich sytuacjach i czekanie aż sytuacja stanie się normalna albo ja dostrzegę, że błędnie zaklasyfikowałem ją jako niemożliwą do ogarnięcia.

* Nie widać jeszcze na nim spadków z wczoraj i dziś, które sprowadziły wycenę rynkową PBG w okolice 300-350 mln złotych

5 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Pozwolę sobie na skopiowanie mojego postu zamieszczonego na forum Bankiera w dn.03/04/2017.

Dzień dobry,

Akcje PBG rozpalają emocje , więc spróbuję uporządkować fakty , ale nie po by udowadniać ile to jest wszystko warte , ale by mieć świadomość jak się ma wycena rynkowa tej firmy do innych w branży , a także akcji PBG dawniej.

Po pierwsze – co PBG robi ? Odpowiedź jest prosta – żyje z Rafako . Portfel zamówień Grupy Kapitałowej na koniec pierwszego półrocza 2016 to 4.4 mld pln , z tego 4,1 mld pln to portfel Rafako

Po drugie – jeszcze niedawno , przed emisją akcji dla właściciela i wierzycieli było ok 14 mln akcji , w tej chwili ilość akcji wynosi ponad 777 mln . Ilość akcji wzrosła więc 55 razy , kapitalizacja zaś ( po cenie 5,15 za akcję ) z 72 milionów pln do 4 miliardów PLN.

Po trzecie – porównanie z innymi z branży . Porównam do Budimexu . Jest to na pewno najlepsza notowana na GPW firma budowlana . Od lat płaci sowitą dywidendę ( od 3,5 do 13% Dy) . Tak więc zarabia regularnie i chętnie dzieli się z akcjonariuszami.

W 2016 r BDX miał 5,6 mld przychodów a zarobił 410 mln złotych. Kapitalizacja firmy wynosi na dzisiaj 6,5 mld.

Po czwarte – skoro ilość akcji PBG wzrosła 55 razy , warto porównać wycenę historyczną z obecną . Maksymalna wycena historyczna PBG to ponad 400 pln . Jest to 14 mln akcji razy 400 pln czyli 5.6 mld. Był to jednak czas kiedy ta firma coś robiła , miała zyski , zamówienia , poza tym było to w szczycie hossy. Przyjmijmy ż średnia cena z lat 2006-2010 to ok 200 PLN czyli połowa – mamy więc wyceną na poziomie 2.8 mld.

Po piąte – giełda to nie tylko logika wyniki , ale również oczekiwania , nadzieje polityka itd. Może nie wiemy o czymś , co się stanie w PBG. Może zarząd mam jakiegoś asa w rękawie . Trudno mi tego asa wyobrazić na tak konkurencyjnym rynku jakim jest budownictwo , ale kto wie …

Pozdrawiam

Czyli aby zachować parytet do 5,5 zł to aktualnie cena powinna wynosić 10 gr

Masz rację – z tym,że 5.5 to cena po ponad 150% wzroście z początku roku. Biorąc pod uwagę cenę z początku roku – bieżąca wartość akcji,uwzględniająca wszystkie wyemitowane akcje powinna wynosić 3-4 gr.

Moim zdaniem jako punkt odniesienia w wycenie akcji po wejściu do obrotu nowych akcji należy przyjąć wycenę z okresu po ogłoszeniu upadłości w VI2012. Było to ok 226mln. Logiczne jest – abstrahując od możliwych detali – że wycena po przeprowadzonym postępowaniu ukladowym ze skuteczną komwersją większości zadłużenia na akcje nie powinna być niższa niż na wejściu w upadłość. Arytmetyka daje więc 230:800ml =29gr/akcje porownawczo z uwzględnieniem nowej emisji. Wycena z ostatnich miesięcy to oczywiście wyłącznie efekt spekulacyjny, idąca w miliardy wycena spółki była absurdalna. Obecna wycena nie uwzględnia możliwych bonusów :

+ w odróżnieniu od VI2012 spolka może brać udział w przetargach i zanika duża część poważnych ograniczeń z tytułu bycia w upadłości

+ akcje nabywane w ramach konwersji długu kosztowały znacznie więcej niż obecny kurs (Obliczenia są różne ale najbardziej prawdopodobna średnia cena konwersji dla banków i dużych instytucji oscyluje w okolicach nieco ponad 2zl/akcja tj. konwersja długu wg współczynnika 0.491927 %- patrz szczegóły ukladu

a sam JW miał cenę konwersji ok 25gr

+ możliwe dodatkowe wpływy z roszczeń od SP i gadki przewyższajace aktualną wycenę

– trudno oszacować sytuację finansową, możliwe kolejne dodruki tanich akcji dla wybranych

– brak danych co do spłaty rat układu nieobjętych konwersją

Reasumując cena aktualna zachęca do obserwacji spółki

W tym momencie obronę poziomu 22gr uważam za dokonaną.Próby przebicia tego poziomu spalą na na panewce i przechodzimy pomyślnie eliminacje do "efektu stycznia". Finał to będzie krótki, jeden z Trzech Króli skinie łaskawie głową na znak rozpoczęcia.