W USA aż 73% inwestorów indywidualnych konsultuje z doradcą finansowym decyzję o zakupie akcji lub jednostek funduszu inwestycyjnego. Rola doradców finansowych, czy to niezależnych czy to pracujących dla banków i domów maklerskich, rośnie także w Polsce.

Większość doradców świadczących usługi drobnym klientom wynagradzana jest przez system prowizji powiązanych z przychodami (w postaci prowizji i opłat), które generują ich klienci. Rodzi to oczywisty konflikt interesów.

W interesie inwestorów jest posiadanie portfela generującego wysokie stopy zwrotu. W interesie doradców finansowych jest przekonanie inwestorów do posiadania portfela złożonego z instrumentów generujących wysokie prowizje dla doradców. Te dwa cele nie zawsze są ze sobą w zgodzie. Mało tego, aktualny stan wiedzy wskazuje, że te dwa cele z reguły sobie zaprzeczają. Dlaczego?

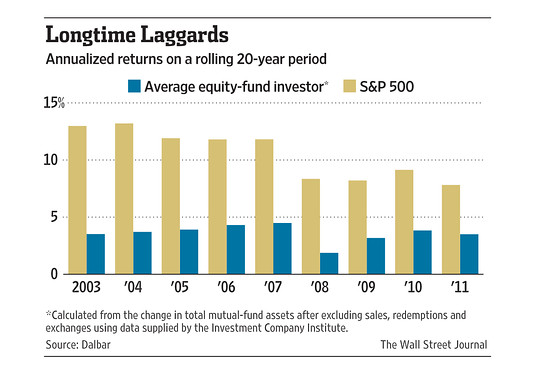

Istniejące badania pokazują, że przeciętny indywidualny inwestor traci wskutek zbyt częstego ‘rebalansowania’ portfela. Sugerują także, że korzystnie z ‘niskokosztowych’ funduszy indeksowych jest korzystniejsze od korzystania z drogich, aktywnie zarządzanych funduszy inwestycyjnych. Proszę spojrzeć na średnie roczne stopy zwrotu, w 20-letnim okresie inwestycyjnym, inwestorów w amerykańskie fundusze inwestycyjne i indeksu S&P500, który jest podstawowym benchmarkiem tych funduszy:

Za WSJ

Trzy podstawowe przyczyny widocznej na wykresie, niekorzystnej dla indywidualnych inwestorów różnicy to:

- nieudane próby ‘wyczucia rynku’ (market timing – próby ‘łapania’ dołków i górek)

- słaba postawa zarządzających funduszami

- koszty inwestycji w fundusze

Wróćmy do doradców finansowych. Trójka badaczy, Sendhil Mullainathan, Markus Noeth oraz Antoinette Schoar postanowiła sprawdzić jak doradcy finansowi radzą sobie z opisanym w trzecim akapicie konfliktem interesów. Co zrobili? Do losowo wybranej grupy doradców inwestycyjnych wysłali audytorów.

Wyszkoleni audytorzy z zewnętrznej firmy audytorskiej ‘udawali’ realnych klientów z niższych poziomów zamożności (audytorzy ‘posiadali’ albo od 45 000 do 55 000 USD majątku albo od 95 000 do 105 000 USD majątku). Audytorzy zróżnicowani byli pod względem demograficznym: wieku, płci i statusu cywilnego. Badanie było potrójnie ślepe – ani doradcy, ani audytorzy ani firma audytorska nie znała rzeczywistych celów badania.

Audytorom losowo przydzielono 4 portfele – 2 skrzywione portfele, jeden efektywny, ‚podręcznikowy’ portfel i jeden portfel składający się z gotówki (przy czym audytor informował doradcę, że chce zwiększyć ryzyko portfela).

Pierwszy portfel skrzywiony był w stronę ‘gonienia za wynikami’ – 30% portfela zainwestowane jest w sektorowy ETF, który osiągnął dobre wyniki w poprzednim roku a audytor zainteresowany jest inwestycją w inne sektory, które osiągnęły ostatnio wysokie stopy zwrotu. To portfel niekorzystny dla przeciętnego inwestora (ze względu na zbyt częste rebalansowanie – dobrze stworzone strategie momentum potrafią skutecznie wykorzystywać jedną z bardziej stabilnych anomalii rynkowych) lecz korzystny dla doradcy inwestycyjnego (wysokie obroty generujący wysokie prowizje)

Drugi portfel był ‘lokalnie skrzywiony’ – 30% portfela zainwestowane było w akcje firmy, w której pracował audytor. To portfel niekorzystny dla klienta (zbyt mała dywersyfikacja) i doradcy inwestycyjnego (niewielkie obroty w portfelu).

Trzeci portfel był zbliżony do ideału – zdywersyfikowany, składający się z niskokosztowych ETF i obligacji.

Co się okazało?

Doradcy finansowi byli częściej pozytywnie nastawieni do pierwszego portfela (‘gonienia za wynikami’) i częściej negatywnie nastawieni do ‘lokalnie skrzywionego’ portfela i negatywnie nastawieniu do portfela zbliżonego do poradnikowego ideału.

Doradcy finansowi wykazali zdecydowane skrzywienie w stronę wysokokosztowych, aktywnie zarządzanych funduszy – polecali je na 50% spotkań doradczych z audytorami (284 spotkania uwzględniono w badaniu). Dla porównania, na zaledwie 7,5% spotkań polecali niskokosztowe ETF (fundusze indeksowe notowane na giełdach).

Gdy doradcy finansowi wspominali o opłatach, umniejszali ich znaczenie bez posuwania się do jawnego kłamstwa, na przykład mówili coś w rodzaju ‘ten fundusz pobiera 2% opłaty za zarządzanie ale nie jest to dużo powyżej średniej dla rynku’.

Warto podkreślić, że spontanicznie (bez interwencji klienta-audytora) doradcy finansowi wspominali o opłatach w 57% przypadków.

Okazało się, że 3/4 sytuacji (zaledwie!) doradcy finansowi pytali o istotne dane demograficzne i ekonomiczne (wiek, status rodzinny, oszczędności, dochody), które mogą determinować poziom awersji do ryzyka, horyzont czasowy inwestycji. W jaki sposób wykorzystywali te informacje?

- zamożniejszym klientom częściej rekomendowali inwestycje na rynku akcyjnym

- klientom w związkach małżeńskich częściej polecali niepłynne aktywa (czy takie istnieją dla drobnego inwestora?)

- kobietom polecano aktywa o większej płynności, bardziej lokalne inwestowanie (niska ekspozycja na rynki międzynarodowe) oraz rzadziej polecano aktywnie zarządzane fundusze

- badacze nie stwierdzili zróżnicowania rekomendacji inwestycyjnych ze względu na wiek klientów

- autorzy zauważyli natomiast, że doradcy częściej dobrowolnie informowali o opłatach starszych klientów

Mullainathan, Noeth i Schoar zwrócili uwagę, że doradcy inwestycyjni bardzo rzadko otwarcie krytykowali portfele klientów choć ich rekomendacje inwestycyjne wyraźnie wskazywały pozytywne lub negatywne nastawienie doradców do portfeli inwestycyjnych klientów. Innymi słowy, początkowa reakcja na portfele klientów bardzo odbiegała od udzielanych rekomendacji.

Autorzy podkreślają, że rezultaty wskazują, że doradcy finansowi nie są w stanie zneutralizować skrzywienia inwestorów indywidualnych, zwłaszcza jeśli skrzywienia te leżą w ich ekonomicznym interesie. Co więcej, doradcy finansowi gotowi są rekomendować klientom mniej efektywne rozwiązania inwestycyjne jeśli generują one wyższe prowizje dla doradców, a więc leżą w ich ekonomicznym interesie.

Myślę, że najbardziej zdumiewającym wynikiem badania jest fakt, że pomimo opisywanych wyżej zachowań doradców finansowych aż 70% audytorów odpowiedziała w kwestionariuszu, że chciałaby wrócić do audytowanych przez siebie doradców z własnymi pieniędzmi!

18 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

„badacze nie stwierdzili zróżnicowania rekomendacji inwestycyjnych ze względu na wiek klientów”

MASAKRA.

O naszym rynku nawet nie wspominajmy. Rodzimej branży finansowej do opłat za zarządzanie funduszem udało się dołożyć drakońskie opłaty za brak płynności (sic), pobierane przez ubezpieczyciela.

@ Trystero

To mógłby być naprawdę dobry wpis, gdyby wiadomo było o kim piszesz.

Przykład:

> W USA aż 73% inwestorów indywidualnych konsultuje z doradcą finansowym decyzję o zakupie akcji lub jednostek funduszu inwestycyjnego. Rola doradców inwestycyjnych, czy to niezależnych czy to pracujących dla banków i domów maklerskich, rośnie także w Polsce.

To z doradca finansowym czy inwestycyjnym?

Albo jak to sie rozkłada na te 2 różne zawody?

Przecież to ogromna różnica. W ofercie, systemie prowizyjnym, możliwościach współpracy z klientem.

itd… itd…

@ Alicja

Pisałem o profesjonalistach zajmujących się doradztwem w inwestycjach skierowanym do mniej zamożnych indywidualnych klientów i utrzymujących się przede wszystkim albo pobierających bonusy przede wszystkim z prowizji od generowanych przez klienta przychodów (w postaci prowizji i opłat za kupno i sprzedaż instrumentów finansowych).

Dosyć czytelnie i jasno to napisałem. Z wyjątkiem tego drugiego zdania gdzie wplotło się słowo ‚inwestycyjny’, które reagując na Twoją uwagę, zamieniłem na ‚finansowy’.

Szczerze mówiąc nie wiem czy Panowie i Panie w bankach, pośrednikach finansowych i pracujący na własny rachunek, którzy udzielają porad w kwestii tego kiedy i w jakie instrumenty mniej zamożny indywidualny klient ma zainwestować, nazywają siebie doradcami finansowymi czy nie. Z tego co wiem, doradcami inwestycyjnymi mogą się w Polsce nazywać tylko osoby, które zdały całkiem trudny egzamin i otrzymały stosowną licencję. Z tego co wiem niewielka ilość takich osób i zapotrzebowanie na nie raczej wyklucza to, że będą doradzały mniej zamożnym klientom co zrobić z 20 000 czy 50 000 złotych.

Nie mam jednak pewności czy osoby, które udzielają inwestycyjnych porad mniej zamożnym klientom nazywają siebie doradcami finansowymi czy doradcami klienta czy maklerami. Dla całego tekstu nie ma to wielkiego znaczenia bo on koncentruje się na tym typie ludzi udzielających porad inwestycyjnych, którzy ‚żyją z prowizji’.

Doradcy obsługujący zamożnych i bardzo zamożnych klientów pobierają już często opłaty od aktywów, którymi zarządzać pomagają, co trochę zmniejsza konflikt interesów, choć na pewno go nie likwiduje.

>Pisałem o profesjonalistach zajmujących się doradztwem w inwestycjach skierowanym do mniej zamożnych indywidualnych klientów i utrzymujących się przede wszystkim albo pobierających bonusy przede wszystkim z prowizji od generowanych przez klienta przychodów (w postaci prowizji i opłat za kupno i sprzedaż instrumentów finansowych).

U nas w Polsce nie ma takich osób.

Doradca finansowy – może nim być nawet osoba ze średnim wykształceniem, nie karana. Na podstawie obowiązujących przepisów nie może doradzać w inwestycjach.

Nawet ten „niezależny” zakłada działalność gospodarczą – pośrednictwo finansowe, podpisuje umowy pośrednictwa (najzwyklejsza akwizycja) z poszczególnymi instytucjami finansowymi i sobie działa…

Nie ma prawa podpisać nawet umowy jako pełnomocnik danej instytucji finansowej.

Zawsze na dole będzie nazwany przedstawiciel (bardzo ograniczony w zasadzie tylko do kontaktów) Jest w zasadzie nikim, po wnioskowaniu o dany produkt finansowy, klient staje się własnością Instytucji finansowej. Instytucja z takim klientem robi co chce właściwie, na instytucji spoczywa głowna obsługa, to ona jest stroną umowy.

I nie ma znaczenia czy to klient mniej lub bardziej zamożny.

O doradcach inwestycyjnych mam nadzieję, że wiesz więcej. Praktycznie nie trudnią się w Polce takim zajęciem.

Tobie wydaje się to czytelne, dla mnie pomieszałeś kompletnie te działalności.

I wcale się nie zdziwię jak po przeczytaniu tego wpisu ludzie jeszcze bardziej będą kojarzyli doradcę inwestycyjnego z finansowym.

Doradca finansowy (czyli również ta Pani z okienka banku, firmy leasingowej, biura maklerskiego) też często ma prowizję ustaloną jako ułamek opłaty za zarządzanie od aktywów, które zebrała podczas swoich godzin pracy w firmie.

Dlatego dane z rynku USA bardzo dobre, szkoda, że u nas się takich nie robi.

Ale przełożenie ich na nasz rynek w taki sposób jak to zrobiłeś to pomyłka…

@ Alicja

Nawet ten „niezależny” zakłada działalność gospodarczą – pośrednictwo finansowe, podpisuje umowy pośrednictwa (najzwyklejsza akwizycja) z poszczególnymi instytucjami finansowymi i sobie działa…

Nie ma prawa podpisać nawet umowy jako pełnomocnik danej instytucji finansowej.

Zawsze na dole będzie nazwany przedstawiciel (bardzo ograniczony w zasadzie tylko do kontaktów) Jest w zasadzie nikim, po wnioskowaniu o dany produkt finansowy, klient staje się własnością Instytucji finansowej. Instytucja z takim klientem robi co chce właściwie, na instytucji spoczywa głowna obsługa, to ona jest stroną umowy.

I nie ma znaczenia czy to klient mniej lub bardziej zamożny.

Świetnie. Napisz z czego taki niezależny doradca finansowy się w Polsce utrzymuje. Bo w Twoim opisie tego brakuje.

I wcale się nie zdziwię jak po przeczytaniu tego wpisu ludzie jeszcze bardziej będą kojarzyli doradcę inwestycyjnego z finansowym.

W Polsce doradca inwestycyjny jest zawodem regulowanym prawnie, bardzo mocno. Mało tego, przeciętni mniej zamożni ludzie nie mają raczej kontaktów z doradcami inwestycyjnymi. Nie sądzę by mój wpis spowodował jakieś zamieszanie – tym bardziej, że dzięki Twojej postawie pozbyliśmy się doradcy inwestycyjnego z tekstu.

Doradca finansowy (czyli również ta Pani z okienka banku, firmy leasingowej, biura maklerskiego) też często ma prowizję ustaloną jako ułamek opłaty za zarządzanie od aktywów, które zebrała podczas swoich godzin pracy w firmie.

System bonusów pewnie zależy od firmy. Wiele też zależy od polityki firmy – jeśli jest nacisk na sprzedaż wysokokosztowych produktów to nie potrzeba bezpośrednich prowizji od przychodów generowanych przez klienta.

Ale przełożenie ich na nasz rynek w taki sposób jak to zrobiłeś to pomyłka…

Masz naturalnie prawo do takiej oceny. Moim zdaniem część tekstu (na przykład o sposobie komunikacji z klientem, podejściu do informowania o opłatach czy używaniu danych demograficznych do planowania inwestycji) dotyczy każdego rynku i każdej osoby udzielającej porad finansowych. Część odnosząca się do sugerowania wysokokosztowych (dla inwestora) produktów odnosi się do każdego udzielającego porad finansowych, które może mieć motywację (czy to w postaci prowizji czy planów sprzedażowych) do sugerowania wysokokosztowych produktów.

Szczerze mówiąc, to bardzo uniwersalny tekst i nie do końca rozumiem Twoje drobiazgowe analizowanie słownictwa.

>W interesie inwestorów jest posiadanie portfela generującego wysokie stopy zwrotu. W interesie doradców inwestycyjnych jest przekonanie inwestorów do posiadania portfela złożonego z instrumentów generujących wysokie prowizje dla doradców

Ja rozumiem, że interesy 3 stron są/byłyby identyczne, ale jeżeli wpis jest o doradcach finansowych, stąd tez usuń „inwestycyjnych”

>Szczerze mówiąc, to bardzo uniwersalny tekst i nie do końca rozumiem Twoje drobiazgowe analizowanie słownictwa.

Badanie, które przeprowadzono w USA i chyba każde mają zawsze cel.

Tu między innymi pokazanie tego segmentu. Chociażby po to, aby ktoś (równie czepialski jak ja) miał jakis pogląd, wybór.

ALbo idę ze swoim kapitałem droga samodzielnych inwestycji, albo np na podstawie takich badań decyduje się coś innego. Dla mnie w pewnym sensie to ograniczenie jakiegoś ryzyka.

Dla Ciebie to drobiazgi ja natomiast uważam, że twój wpis wprowadza w błąd. I tym bardziej, że podpierasz się badaniami…

@ Alicja

Przypominam, że zwróciłem się byś napisała z czego utrzymuje się w Polsce niezależny doradca finansowy: Napisz z czego taki niezależny doradca finansowy się w Polsce utrzymuje. Bo w Twoim opisie tego brakuje.

Badanie, które przeprowadzono w USA i chyba każde mają zawsze cel.

Jasne, celem badania było sprawdzenie czy ludzie, którzy zajmują się doradztwem finansowym będą w stanie sprostować niekorzystne dla inwestorów skrzywienia inwestycyjne. Myślę, że jasno przedstawiłem wyniki. Cytuję: rezultaty wskazują, że doradcy finansowi nie są w stanie zneutralizować skrzywienia inwestorów indywidualnych, zwłaszcza jeśli skrzywienia te leżą w ich ekonomicznym interesie. Co więcej, doradcy finansowi gotowi są rekomendować klientom mniej efektywne rozwiązania inwestycyjne jeśli generują one wyższe prowizje dla doradców, a więc leżą w ich ekonomicznym interesie.

Możesz wyrobić sobie swój pogląd.

Dla Ciebie to drobiazgi ja natomiast uważam, że twój wpis wprowadza w błąd

Napisz, w którym miejscu mój wpis wprowadza w błąd.

>Przypominam, że zwróciłem się byś napisała z czego utrzymuje się w Polsce niezależny doradca finansowy: Napisz z czego taki niezależny doradca finansowy się w Polsce utrzymuje. Bo w Twoim opisie tego brakuje.

Oczywiście, że z pieniędzy klienta.

@ Alicja

Oczywiście, że z pieniędzy klienta.

Możesz napisać w jaki sposób otrzymuje te pieniądze klienta? Klient płaci za doradztwo? Czy doradca finansowy ma podpisane umowy z TFI i innymi podmiotami oferującymi usługi inwestycyjne i otrzymuje prowizję od dokonanych przez klienta inwestycji?

@ Tystero

Nie mam zastrzeżeń co do badań. Bardzo żałuję, że nie robi się u nas takich, nie są ogólnodostępne. Co więcej, nie jestem pewna, czy na naszym rynku te wskaźniki byłyby tak wysokie. Napisałam o tym w pierwszym wpisie.

DO reszty odniosę się już jutro

>Możesz napisać w jaki sposób otrzymuje te pieniądze klienta? Klient płaci za doradztwo? Czy doradca finansowy ma podpisane umowy z TFI i innymi podmiotami oferującymi usługi inwestycyjne i otrzymuje prowizję od dokonanych przez klienta inwestycji?

doradca finansowy ma podpisane umowy z podmiotami i otrzymuje prowizje od dokonanych przez klienta inwestycji. Może otrzymywać dodatkowo regularną prowizję jako ułamek opłaty za zarządzanie od wielkości inwestycji klienta. Przez cały okres utrzymania tych aktywów.

@ Alicja

doradca finansowy ma podpisane umowy z podmiotami i otrzymuje prowizje od dokonanych przez klienta inwestycji. Może otrzymywać dodatkowo regularną prowizję jako ułamek opłaty za zarządzanie od wielkości inwestycji klienta. Przez cały okres utrzymania tych aktywów.

Z tego co piszesz wynika, że niezależni doradcy finansowi w Polsce także mają motywacje ekonomiczną by kierować pieniądze klienta do instrumentów oferowanych przez podmioty, z którymi mają podpisane umowy. A nie na przykład do wchodzących na rynek ETF.

@ Trystero

Wpis wydawał się z pozoru interesujący ze względu na wykres i badania przeprowadzane w USA.

Ja nie zwróciłam uwagi na wątek prowizji, ale jak widać jest on dla ciebie bardzo ważny.

Więc się wypowiem.

Trystero z czego żyjesz?

Dlaczego bierzesz wynagrodzenie za swoją pracę?

Czy środki, które otrzymujesz to darowizna z Marsa?

Czy to doradca finansowy okrężną drogą poprzez umowy z instytucjami, czy doradca inwestycyjny bezpośrednio – zawsze pobiorą wynagrodzenie od klienta za swoją usługę. A ci drudzy to raczej fiatami cinquecento nie jeżdzą.

Jesteśmy na BossaBlo – może zaglądnijmy do Rachunku Wyników i Strat Biura, pod pozycję „Przychody z tytułu opłat i prowizji” i zobaczmy jakiego rzędu są to wielkości?

Sprawdźmy jakie przychody z tytułu opłat i prowizji wykazują wszystkie Banki, Biura Maklerskie, TFI…?

I może zacznijmy postulować, aby te instytucje zaczęły prowadzić swoją działalność gospodarczą charytatywnie, bo też są w konflikcie ze swoim klientem? Widać tu to samo zjawisko…

Jeszcze zweryfikujmy pozycje „przychody z odsetek” – też jest na co popatrzeć!

I zgadzam się z Tobą w jednym – pod tym względem wpis jest faktycznie uniwersalny.

Nie wiem jaki miałeś cel robiąc ten wpis, podejrzewam, że to zachęta do ETF.

Ale wybrałeś sobie marnego chłopca do bicia.

Problem prowizji dla doradców finansowych został zauważony około 2007 roku. Rozbuchany marketing Banków, Biur, TFI, pośredników wszelkiej maści, którzy zaczęli wyrastać na rynku jak grzyby po deszczu.

Tez temat przewijał się długo, bo najprościej było zrzucić

odpowiedzialność na akwizytora.

Za cenę produktów finansowych (prowizje kredytowe, leasingowe), kompletny brak przygotowania akwizytora i wiele innych rzeczy. Kompletnie nie zauważając problemu jaki powstaje, jego skutków w przyszłości.

I widzę, ze te kotlety dalej się odgrzewa, z braku pomysłów.

Wpis miał być zachętą do ETF, ale chyba gorszego zestawienia zrobić nie mogłeś.

Wykorzystując do tego celu badania naukowe…

Dla mnie koniec tematu.

Moim zdaniem wpis Trystero nie wprowadza w błąd. Jeśli ktoś potrafi czytać ze zrozumieniem wyciągnie odpowiednie wnioski. Nie zachęca również do ETF, skąd takie wnioski?

@ Alicja

Nie zauważyłem wcześniej Twojego komentarza. Pozwolę więc sobie odpowiedzieć teraz.

Trystero z czego żyjesz?

Dlaczego bierzesz wynagrodzenie za swoją pracę?

Czy środki, które otrzymujesz to darowizna z Marsa?

Czy to doradca finansowy okrężną drogą poprzez umowy z instytucjami, czy doradca inwestycyjny bezpośrednio – zawsze pobiorą wynagrodzenie od klienta za swoją usługę. A ci drudzy to raczej fiatami cinquecento nie jeżdzą.

Szanowna Alicjo, nie mam zielonego pojęcia na jakiej podstawie wyciągnęłaś wniosek, że ja jestem przeciwny temu by doradcy finansowi otrzymywali wynagrodzenie za swoją pracę. Przecież to absurdalna teza.

Mój wpis pokazał, że amerykańscy doradcy finansowi, których opisano w badaniu mieli skłonność do sugerowania klientom inwestycje w instrumenty, od których to inwestycji doradcy finansowi otrzymywali prowizję od instytucji oferujących wspomniane instrumenty. Autorzy badań wskazali, że doradcy finansowi sugerowali inwestycje w takie, korzystne dla siebie, instrumenty finansowe nawet jeśli nie było to w najlepszym interesie ekonomicznym ich klientów.

Naturalnie, każdy inwestor i czytelnik tego bloga może wyrobić sobie zdanie w kwestii tego czy jest potencjalny powód do niepokoju dla klientów doradców finansowych czy nie.

Nie wiem jaki miałeś cel robiąc ten wpis, podejrzewam, że to zachęta do ETF.

Wykorzystując do tego celu badania naukowe…

Dla mnie koniec tematu.

Celem tego wpisu było zachęcenie czytelników by przeanalizowali faktyczną wartość porad finansowych, które otrzymują od ludzi oferujących takie porady.

Z całą pewnością nie miałem na celu zachęcać do ETF za pomocą tego tekstu. Choć nie ulega wątpliwości, że w obliczu sporej ilości badań kwestionujących wartość aktywnego zarządzania dla klientów funduszy inwestycyjnych oraz w obliczu sporej dysproporcji kosztów inwestycji w fundusze aktywnie zarządzane i fundusze pasywne, uważam, że każdy inwestor powinien rozważyć czy optymalną w jego sytuacji strategią nie jest pasywne, długoterminowe inwestowanie w niskokosztowe instrumenty zapewniające ekspozycję na szeroki rynek.

Nie widzę nic niewłaściwego w polecaniu pasywnych, niskokosztowych strategii. Czynię to od dobrych kilku lat.

Tak sobie myślę, że przydałby się w Polsce fach typu doradca inwestycyjny, tyle że dla „zwykłych” ludzi którzy mają np. 30 tys. i lokata na 4%netto ich nie interesuje. Chcą zainwestować w akcje. Doradca musiałby polecić konkretne spółki(portfel), objaśnić o co biega i….powiedzmy stówa za 20 minut. Konkretnie, bez zawracania czterech liter. Minie czas będzie weryfikacja, przyjdą znajomi pierwszych klientów itd, może pełnomocnictwo do rachunku inwestycyjnego klienta. Po odpowiednich zmianach prawnych oczywiście. Jednak planowana jest deregulacja „giełdowych” zawodów.

Sprawa nie jest prosta z tą regulacją zawodu doradcy finansowego. Wśród moich kolegów i koleżanek ( bo sam jestem doradcą) panuje przekonanie, że taka regulacja nie byłaby zła. W końcu doradcy inwestycyjni w praktyce zajmują się zarządzaniem funduszy lub ryzykiem w bankach. A „zwykli” ludzie nawet nie specjalnie mają ochotę na słuchanie fachowych analiz. Chcą gotowych recept – bezpiecznych i zyskownych. Nie mają najmniejszej świadomości, że to dwie wzajemnie wykluczające się rzeczy.

Taki uproszczony egzamin byłby dobry, przynajmniej z rynku odeszłaby cała rzesza ludzi którzy doradcami są po 2 tygodniowym szkoleniu na ogół z technik sprzedaży plus krótkie przedstawienie produktu.

Tyle tylko, że wcale tego nie chcą zarządy głównych firm brokerskich w Polsce. A już najmniej im zależy na tym aby klient płacił doradcy. Dlaczego? Bo tracą kontrolę nad doradcą. Nie będą mogli wpływać na to co doradcy sprzedają – zniknie podstawowe narzędzie nacisku – prowizja.

Z calym szacunkiem, ale zrzucanie całej winy na dordaców którzy źle doradzają to uproszczenie.

W Polsce jest zbyt wiele poważnych grup interesów którym w ogóle nie zależy na poprawie jakości pracy doradców finansowych aby coś się zmieniło w tej materii.