Piętnasta rocznica szczytu bańki technologicznej na Nasdaq, która przypadła w marcu oraz pobicie, kilka tygodni później, historycznego rekordu to dobry pretekst by zwrócić uwagę na dwa błędy popełniane przy analizie rozgrzanych sektorów na rynku akcyjnym.

Zauważyłem, że wielu inwestorów i komentatorów ma tendencję do przenoszenia opinii o potencjale danego sektora na ocenę atrakcyjności inwestycyjnej spółek. Ten błąd dotyczy entuzjastycznie nastawionych inwestorów. Sceptyczni obserwatorzy mają skłonność do popełniania odwrotnego błędu: przenoszą oceny atrakcyjności spółek na opinie o perspektywach sektora, w którym spółki działają. Inwestorzy często zapominają, że szybko rozwijające się spółki działające w perspektywicznych sektorach nie zawsze są dobrymi inwestycjami.

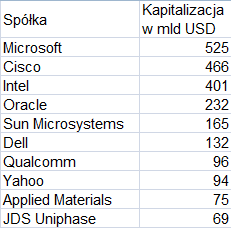

Najlepszą ilustracją tej zasady będzie spojrzenie na dziesiątkę liderów poprzedniej hossy technologicznej z dniu jej szczytu, czyli 10 spółek technologicznych z Nasdaq o największej kapitalizacji rynkowej w marcu 2000 roku. Reporterzy Reutersa sporządzili taką listę.

Za Reuters

Łatwo zauważyć, że większość z powyższych spółek okazała się w ostatnich 15 latach bardzo słabymi inwestycjami. Z 10 spółek 8 jest ciągle notowanych na rynku – Sun Microsystems został przejęty przez Oracle a Dell stał się ponownie prywatną spółką. Z pozostałej ósemki tylko dwie, Oracle i Microsoft, nieznacznie pobiły historyczne rekordy z 2000 roku. Przez ten okres Nasdaq spisywał się gorzej niż indeks szerokiego rynku czy indeks małych i średnich spółek.

Proszę jednak zauważyć, że nie można powiedzieć by sektor technologiczny nie zrealizował pokładanych w nim nadziei. Można sobie wyobrazić dwóch inwestorów w 2000 roku. Jeden jest przekonany o świetnych pespektywach sektora technologii, wierzy, że Internet stanie się kluczowym narzędziem do komunikacji i ważnym dostawcą informacji i rozrywki a e-handel stanie się istotną częścią gospodarki. Jest mocno zainwestowany w spółki technologiczne. Drugi inwestor jest bardzo sceptyczny. Uważa, że gdy skończy się euforia to całkowity wpływ Internetu na gospodarkę nie będzie większy niż wpływ faksu czy kserokopiarki. Unika spółek technologicznych.

Paradoksalnie, inwestor, który miał rację co do perspektyw sektora technologicznego osiągnąłby słabsze wyniki inwestycyjne. Po prostu, astronomiczne wyceny spółek technologicznych z 2000 roku wyceniały nawet ten bardzo optymistyczny scenariusz rozwoju sektora, który się urzeczywistnił.

Naturalnie możemy też sobie wyobrazić sytuację, w której astronomicznym wycenom towarzyszy totalna pomyłka rynku co do perspektyw sektora. Polski rynek akcyjny dostarcza przykładu takiej sytuacji w postaci gorączki biopaliwowej pod koniec poprzedniej hossy. Jeden z prymusów tej gorączki – Skotan – miał przez pewien czas kapitalizację rynkową większą od Lotosu. Cena akcji tej spółki wynosi obecnie mniej niż 1% rekordowej ceny z 2007 roku.

Jak jednak wspomniałem wcześniej, także sceptycznie nastawieni inwestorzy popełniają błąd mieszania ze sobą fundamentalnej atrakcyjności spółek (wycen) z perspektywami sektora, w których działają. Mam wrażenie, że wielu komentatorów pozwala na przykład by bardzo wygórowane wyceny spółek z sektora mediów społecznościowych albo tzw. ekonomii dzielenia (a raczej współdzielenia) zdominowały ich ocenę perspektyw tych sektorów gospodarki. Na podobnej zasadzie, wielu komentatorów, w tym piszący te słowa, przypisywało zbyt dużą uwagę do wyceny Bitcoina w ocenie perspektyw tego systemu płatności. Mam wrażenie, że dla przeciętnych inwestorów, ten drugi błąd pociąga za sobą mniej bolesne konsekwencje.

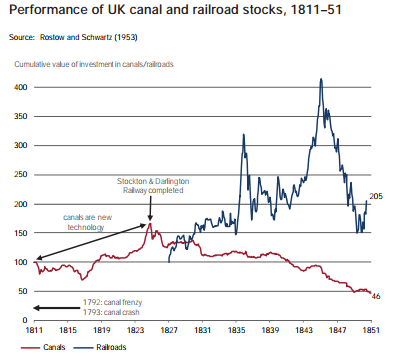

Zaryzykowałbym nawet tezę, że bańka spekulacyjna w danym sektorze zwiększa jego szanse na sukces. Działające w nim podmioty mają łatwy dostęp do finansowania co przynajmniej powinno poszerzyć bezpieczny margines błędów. Być może pod tym względem sytuacja nie zmieniła się przez ostatnie dwa stulecia. Bańki spekulacyjne na XVIII i XIX wiecznym brytyjskim rynku akcyjnym pozwoliły zbudować w tym państwie infrastrukturę w postaci dróg wodnych (kanałów) i kolejowych. Nawet jeśli z perspektywy rynku finansowego mieliśmy do czynienie z „maniami”, okresami irracjonalnego entuzjazmu to pozwoliły one sfinansować ważne z punktu widzenia rozwoju gospodarczego projekty.

Za GIRY

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.