Grzegorz Zalewski argumentował dziś na Blogach Bossy, że w dobie elektronicznych mediów szukających darmowej, gotowej treści bardzo łatwo zostaje się inwestycyjnym lub finansowym guru. Wydaje się, że wymaga to dużo mniej wysiłku niż zostanie gwiazdą Bollywood.

Jednocześnie we współczesnym społeczeństwie rośnie rola finansowych influencerów, także tych „wymyślonych przez samych siebie”, na decyzje finansowe tysięcy ludzi. Całkiem niedawno Charles Schwab opublikował wyniki najnowszego Modern Wealth Survey, czyli sondażu amerykańskiej opinii publicznej koncentrującego się na zagadnieniach związanych z majątkiem osobistym.

Sondaż obejmował 1200 osób – 1000-osobową reprezentatywną próbę Amerykanów i dodatkowo 200-osobową grupę Amerykanów z pokolenia Z (urodzonych w latach 1997-2001). Oprócz pokolenia Z w badaniu występują trzy inne kohorty demograficzne: millenialsi (1981-1996), pokolenie X (1965-1980) i boomersi (1947-1965).

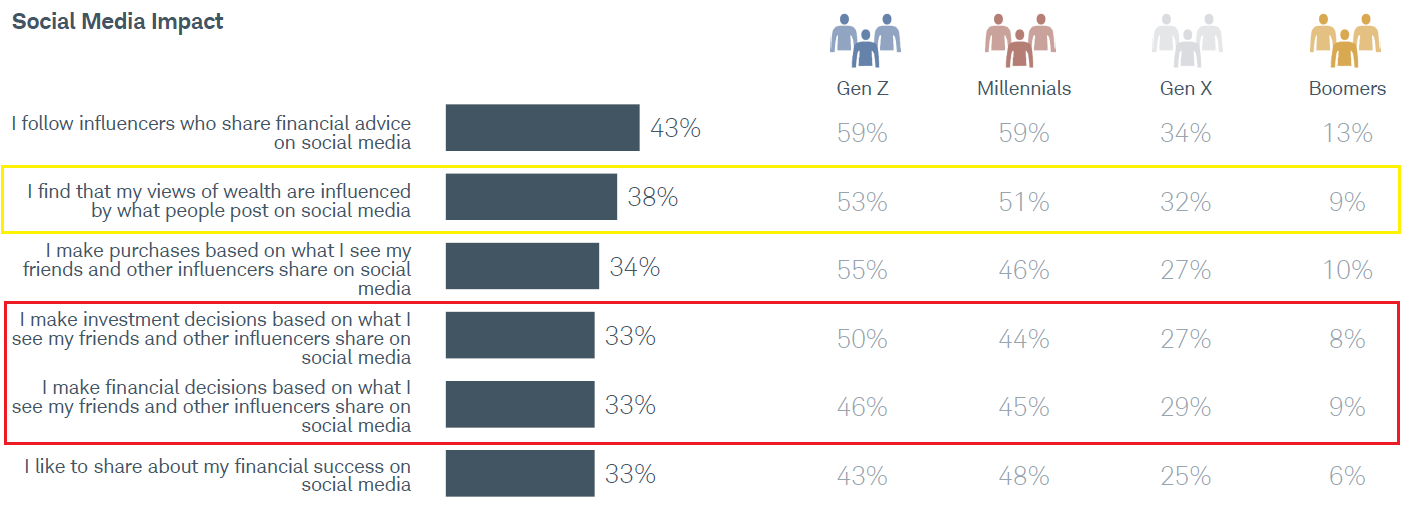

Jednym z zagadnień poruszonych w sondażu była rola mediów społecznościowych i influencerów w kształtowaniu nastawienia i oczekiwań w kwestiach finansowych oraz wpływaniu na decyzje finansowe. Poniższa tabela przedstawia wyniki badania w tej dziedzinie:

Za Charles Schwab

Z sondażu wynika, że niemal połowa młodych (poniżej 42 roku życia) Amerykanów podejmuje decyzje finansowe i inwestycyjne w oparciu o to co ich znajomi lub influencerzy napisali w mediach społecznościowych. Tak jak w każdym sondażu występują tu pewne wątpliwości co do właściwej interpretacji odpowiedzi.

Zakładam, że gdyby pytanie brzmiało czy choć raz podjąłem decyzję finansową lub inwestycyjną w oparciu o opinie znajomych lub influencerów wyrażone w internecie to niemal każdy z nas odpowiedziałby na nie twierdząco. Ja bym odpowiedział twierdząco. Mam kilku naprawdę mądrych znajomych, którzy publikują opinie finansowe na Twitterze. Nie ma sensu zaprzeczać, że nigdy nie wpłynęły one na moje decyzje.

Bardziej rozsądne wydaje się jednak założenie, że uczestnicy sondażu nie myśleli o pojedynczym przypadku ale o podejściu do podejmowania decyzji finansowych. Można założyć, że śledzenie opinii znajomych i influencerów w mediach społecznościowych jest częścią ich procesu decyzyjnego w finansach osobistych i inwestowaniu.

Zarówno z badań jak i moich własnych obserwacji wynika, że nie istnieje zależność pomiędzy popularnością opinii finansowych a jakością procesu analitycznego, który odpowiada za te opinie. Popularne i chętnie rozpowszechniane w internecie rzeczy niekoniecznie są mądre i wartościowe. Dlatego oparcie procesu decyzyjnego w dziedzinie finansów osobistych i inwestycji o opinie z mediów społecznościowych wydaje się mi mało rozsądnym podejściem.

Jeśli spojrzymy na tabelkę z wynikami sondażu Charles Schwab to dostrzeżmy, że media społecznościowe odgrywają dla młodych Amerykanów jeszcze jedną istotną rolę w dziedzinie finansów osobistych: tworzą dla nich punkt odniesienia w kwestii tego co znaczy być bogatym i jaki styl życia można utożsamiać z byciem bogatym.

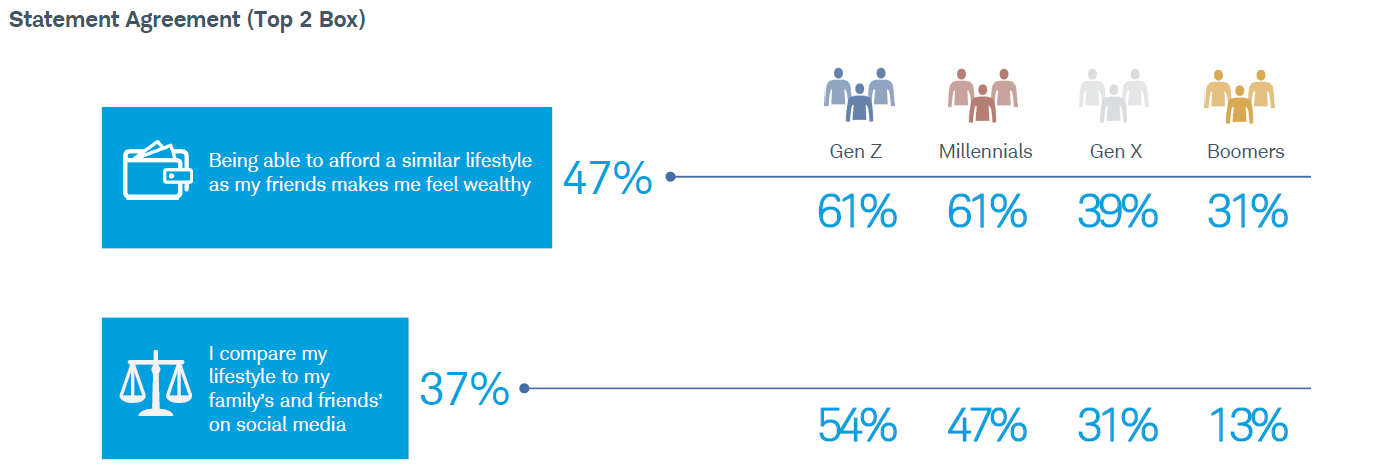

To zagadnienie rozwinięte zostało w dwóch innych pytaniach z sondażu: o to czy Amerykanie porównują swój styl życia do stylu życia rodziny i znajomych z mediów społecznościowych i o to czy Amerykanie utożsamiają bycie zamożnym z prowadzeniem stylu życia, który prowadzą ich znajomi:

Za Charles Schwab

Wyniki sondażu Charles Schwab potwierdzają więc ideę, że zamożność w dużym stopniu zależy od kontekstu, otoczenia. Obiektywnie zamożny człowiek po przeprowadzce do Atherton w Kaliforni będzie czuł jak się biedak.

Rezultaty badania wskazują też, że młodzi Amerykanie w dużym stopniu wyrabiają swoje oczekiwania co do odpowiedniego dla nich stylu życia na podstawie obserwacji tego jak żyją ich znajomi. Bez wątpienia rozwój mediów społecznościowych bardzo ułatwił młodym ludziom obserwację tego jak żyją ich znajomi a także obserwację tego jak żyją tysiące przypadkowych ludzi na świecie. Zwłaszcza tych ludzi, którym bardzo zależy na tym by „cały świat” wiedział jak żyją (a raczej myślał, że żyją jak na wrzucanych w mediach społecznościowych zdjęciach i filmach).

Wspomniałem kiedyś, że całym sercem zgadzam się z ideą Morgana Housela, że najbardziej spektakularnym trikiem w dziedzinie finansów osobistych, a przynajmniej części wydatkowo-oszczędnościowej, jest zdolność do życia poniżej posiadanego statusu społeczno-ekonomicznego. Mam wrażenie, że w 2023 roku pierwszym krokiem do opanowania tego triku jest nauczenie się rozsądnego korzystania z mediów społecznościowych i wyrobienie sobie krytycznego podejścia do tego co jest w nich publikowane.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Dlaczego zaraz podgladactwo – w domysle cos negatywnego? A moze raczej podpatrywanie? Cecha jak najbardziej pozytywna i ludzka, wszak jestesmy istotami spolecznymi. Podpatrujemy wiec i oceniamy, ile w danej tresci bajania chwalipiety, a ile konkretu, ktory warto nasladowac. Cenna przewaga, bo pozwala zdobyc wiedze w zasadzie bezkosztowo, poniewaz kto inny ponosi najwieksze ryzyko. Dlatego z takim zainteresowaniem obserwujemy smialkow i kibicujemy, aby im sie udalo, bo ich jednostkowy sukces, to rowniez korzysc dla calej grupy.