W kwietniu opublikowano artykuł o krótkim ale przyciągającym uwagę tytule: Finfluencerzy. Artykuł jest wynikiem analizy kilkuletniej aktywności finansowych influencerów (czyli finfluencerów) na platformie StockTwits.

Ali Kakhbod, Seyed Kazempour, Dmitry Livdan i Norman Schürhoff poświęcili wiele godzin pracy by pokazać coś czego wszyscy się domyślamy: strategia inwestycyjna oparta o akcyjne typy finfluencerów z mediów społecznościowych nie generuje atrakcyjnych stóp zwrotu.

Badacze poddali analizie tweety ponad 28 000 finfluencerów publikujących na StockTwits od lipca 2013 do stycznia 2017. Rezultatem badania, który przyciąga największą uwagę jest podział finfluencerów na trzy grypy:

- posiadających umiejętności (uzdolnionych)

- pozbawionych umiejętności (nieuzdolnionych)

- posiadających negatywne umiejętności (anty-uzdolnionych)

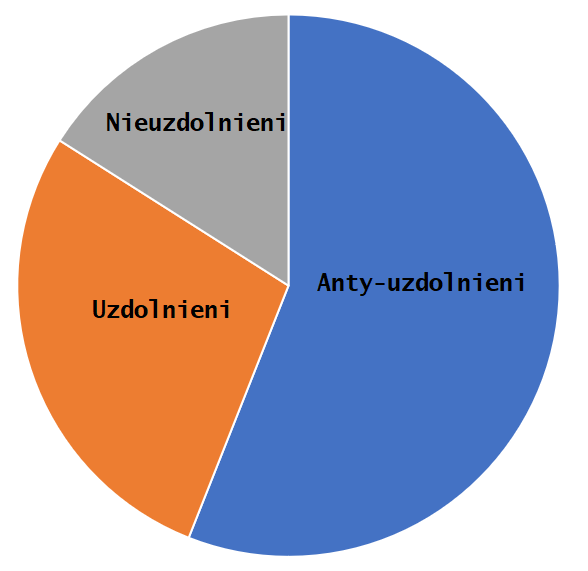

Procentowy udział tych trzech grup w masie finfluencerów pokazuje poniższy wykres. To odpowiednio 28%, 16% i 56%.

Ja duża jest różnica pomiędzy uzdolnionymi a anty-uzdolnionymi finfluencerami? Inwestycyjne opinie tych pierwszych generują nadzwyczajne stopy zwrotu na poziomie 2,8% miesięcznie. Ten sam wskaźnik dla anty-uzdolnionych influencerów wynosi -2,3%. Przeciętna miesięczna nadzwyczajna stopy zwrotu dla tweetów wszystkich użytkowników to –0,57%. Stopy zwrotu są liczone z uwzględnieniem modelu French/Fama. Oparte są o zachowanie kursu akcji spółek wymienionych w tweetach.

Tak więc główny wniosek z badania można sprowadzić do stwierdzenia, że większość ludzi publikujących w mediach społecznościowych dzieli się opiniami inwestycyjnymi, które generują negatywne nadzwyczajne stopy zwrotu. To jest fascynujący wynik bo oznacza, że większość tweetów inwestycyjnych ma wartość informacyjną w postaci „rób odwrotnie”. Trochę więcej niż ¼ finfluencerów tworzy opinie inwestycyjne, które sugerują posiadanie umiejętności rynkowych.

Równie interesujący jest kolejny wniosek z badania. Konta nieuzdolnionych i anty-uzdolnionych finfluencerów były popularniejsze niż konta uzdolnionych finfluencerów. Miały też większy wpływ na decyzje inwestycyjne śledzących je osób. Uzdolnieni finfluencerzy tweetowali rzadziej, byli mniej aktywni. Badacze wysuwają śmiałą hipotezę: użytkownicy mediów społecznościowych preferują nieuzdolnionych/anty-uzdolnionych finfluencerów bo użytkownicy mediów społecznościowych preferują finfluencerów o podobnym profilu behawioralnym.

Badacze sprawdzili relacje pomiędzy rynkowym otoczeniem a opiniami inwestycyjnymi finfluencerów. Uzdolnieni finfluencerzy mieli tendencję do kontrariańskiej postawy względem ostatnich stóp zwrotu, sentymentu w mediach społecznościowych i sentymentu strumienia informacji prasowych. Co to znaczy? Na przykład mieli tendencję do pozytywnych tweetów o spółkach, które mocno spadły, miały zły sentyment rynkowy i pesymistyczne otoczenie informacyjne. Negatywnie tweetowali o spółach, które mocno wzrosły, miały pozytywny sentyment i optymistyczne otoczenie informacyjne. Nie „gonili stóp zwrotu” (nie tweetowali o spółkach, które sporo wzrosły niedawno) i nie wykazywali stadnych skłonności (nie tweetowali o spółkach, o których dużo się tweetuje).

Anty-uzdolnieni finfluencerzy mają skłonność do zachowań stadnych i tendencję do tworzenia opinii zgodnych z sentymentem w mediach społecznościowych i zachowaniem ceny akcji. Innymi słowy, anty-uzdolnieni finfluencerzy polecają spółki, które mają za sobą dobry okres i o których dobrze się mówi.

Czy przedstawionych wyżej analizie finfluencerów ze StockTwits jest coś zaskakującego? Nie sądzę. Większość z nas uznaje otwarte media społecznościowe (nie poddane selekcji użytkowników i filtracji treści) za słabe źródło wartościowych opinii inwestycyjnych. Większość z nas zdaje sobie sprawę, że nie działa tu mechanizm rynkowy, który sprawia, że najbardziej merytoryczne konta nie są najbardziej popularne. Można powiedzieć, że działa inny mechanizm rynkowy – popularne są konto wykazujące profil behawioralny bliski typowemu użytkownikowi mediów społecznościowych, na przykład „gonienie atrakcyjnych stóp zwrotu” albo zainteresowanie popularnymi spółkami.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.