W serii testów danych różnych aktywów chciałbym pokazać ciekawe zależności, które kryją się pod płaszczem BTD, czyli kupowaniem dołków w systematyczny sposób.

W poprzedniej części prezentowałem statystykę kupowania jednodniowych dołków, wyciągniętą z historii indeksu S&P500 przez Bank of America. Wniosek, który na podstawie niej wysnuto: Fed metodą „drukowania” zmienił zasady gry na giełdzie, dzięki czemu kupowanie spadkowych sesji okazuje się zyskowną strategią w 2023 roku.

Ja poszedłem nieco dalej ich tropem, próbując odpowiedzieć sobie na 2 pytania:

1. Kiedy dokładnie kupować w owej strategii i co dokładnie oznacza spadkowa sesja?

2. Jak usprawnić to odkrycie i ewentualnie zastosować w praktyce.

Ściągnąłem więc dane indeksu S&P500 z serwisu stooq.pl i wyciąłem z nich ten sam okres, który był testowany przez Bank of America, czyli od 1928 r. Te dane są dłuższe niż istnienie samego indeksu w obecnej formule, gdyż ten pokrywający 500 spółek został powołany do życia 4 marca 1957 roku. Wcześniejsza wersja obejmowała jedynie 90 spółek. Dane dostępne z lat wcześniejszych są tak naprawdę syntetyczne, czyli tworzone na podstawie notowań samych akcji w tamtych latach. Celem było stworzenie jak najdłuższej bazy danych do tworzenia modeli i badań.

Na tych właśnie danych przeprowadziłem 4 testy jednocześnie.

Po pierwsze: rozróżniłem sesję spadkową.

W jednym wariancie przyjąłem, że to taka sesja, w której zamknięcie jest niższe od otwarcia, w drugim, że zamknięcie jest niższe od zamknięcia sesję wcześniej.

Po drugie: rozróżniłem moment kupna.

W jednym wariancie założyłem, że kupno dołka oznacza złożenie zlecenia zakupu indeksu na zakończenie każdej sesji spadkowej, w drugim, że zlecenie kupna indeksu jest składane na otwarciu kolejnej sesji po każdej sesji spadkowej.

A że ma to ogromne znaczenia dla wyników, okaże się za chwilę.

Ale zanim, to jeszcze dodam:

– w symulacji nie brałem pod uwagę kosztów prowizji, chciałem poznać czysty efekt BTD,

– zamknięcie pozycji następowało zawsze po upłynięciu 1 sesji,

– każdy test rozpoczynałem z kapitałem 1000 jednostek i do tego dodawałem lub odejmowałem procentowe zyski/straty z każdej kolejnej transakcji BTD.

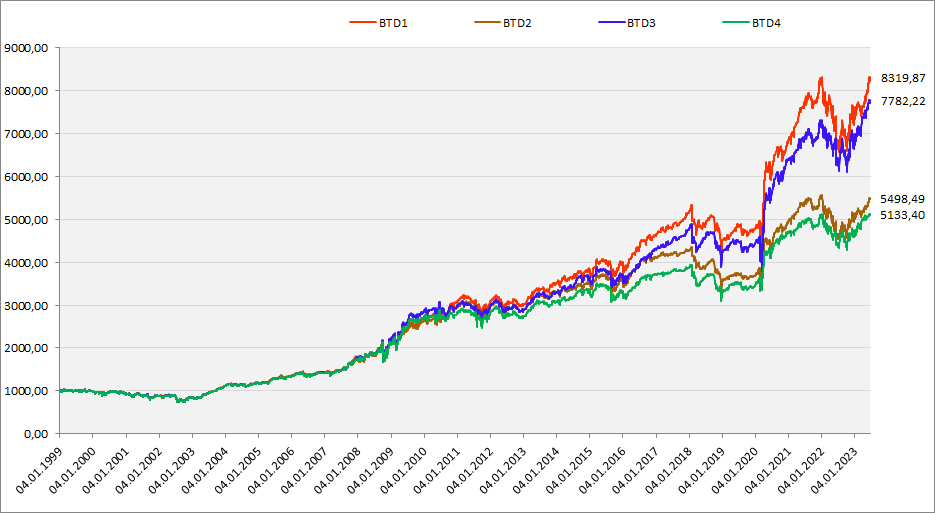

Tak wyglądają przebiegi zmian kapitału w 4 testach od 1 stycznia 1928 do 23 czerwca 2023:

Po kolei o tym, jaka strategia BTD kryje się pod każdą krzywą kapitału na tym wykresie:

BTD1 – jeżeli zamknięcie sesji jest niższe niż jej otwarcie, kupujemy indeks po cenie zamknięcia sesji, sprzedajemy po cenie zamknięcia sesji kolejnej

BTD2 – jeżeli zamknięcie sesji jest niższe niż jej otwarcie, kupujemy indeks po cenie otwarcia następnej sesji, sprzedajemy po cenie zamknięcia tej sesji

BTD3 – jeżeli zamknięcie sesji jest niższe niż sesji bezpośrednio ją poprzedzającej, kupujemy indeks po cenie zamknięcia tej sesji, sprzedajemy po cenie zamknięcia sesji kolejnej

BTD4 – jeżeli zamknięcie sesji jest niższe niż sesji bezpośrednio ją poprzedzającej, kupujemy indeks po cenie otwarcia następnej sesji, sprzedajemy po cenie zamknięcia tej sesji

Jak widać po przebiegu zmian 4 krzywych na powyższym wykresie, pierwsze lata nie były jednoznacznie wskazujące na dominację kupowania dołka, choć dodajmy, że to czasy Wielkiego Kryzysu i potężnych spadków na giełdzie. Jednak już od czasów II wojny do końca wieku strategia BTD była fatalnym podejściem. W praktyce po każdej spadkowej sesji nie powinno się było dotykać akcji, gdyż taniej można było kupić je sesję później. Albo po spadkowej sesji można było zyskownie grać na krótkiej pozycji przez 1 kolejny dzień.

To potwierdza wnioski Bank of America pokazywane na wykresie w poprzedniej części. Nie wiem, czy to Fed tak zmienił rynek, ale przyjmuję to wytłumaczenie banku jako wiarygodne.

// Poziome kreski na krzywych w latach 50-tych to z powodu tego, że S&P500 ma w danych tę samą cenę dla wszystkich czterech kursów OHCL.//

Dla pokazania jak te 4 strategie działały w tym stuleciu, zrobiłem te same testy ale na danych tylko od 1 stycznia 1999 r. Tak wyglądają zmiany kapitału:

Mamy tu 2 ciekawe, dodatkowe wnioski, poza tym wspomnianym wyżej:

1. Podczas zeszłorocznej bessy BTD nie działało, w tym roku chodzi pięknie, podczas pandemii tylko przez chwilę nie działało, i nie było dobrą strategią przez 2 lata przed pandemią. Ale o dziwo działało bardzo dobrze podczas nieruchomościowego kryzysu 2007-2009! To potwierdzać może wpływ Fed.

2. Wszystkie 4 strategie mają inną wartość końcową kapitału. Najlepiej wypadła strategia BTD1, czyli ‚kup na zamknięciu tej sesji, której owo zamknięcie wypadło niżej niż otwarcie’. Hipotetyczny zysk był aż 62% wyższy niż strategii BTD4. Trzymanie przez noc daje dodatkowe zyski, ponieważ strategia BTD3 niewiele odbiega od BTD1.

Więcej testów w kolejnych wpisach

—kat—

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Jakiego programu uzyl Pan do przeprowadzenia tych symulacji?