W 2018 roku polscy inwestorzy są wręcz zasypywani informacjami o niekonwencjonalnych, wątpliwych etycznie praktykach w sektorze finansowym.

Pod koniec listopada na portalu Business Insider przedstawiono historię sprzedaży przez jeden z polskich banków inwestycji w grunty rolne w Polsce. Według portalu opisany mechanizm zakończył się sporymi stratami dla banku. Relatywnie dobrze, zwłaszcza jak na polskie warunki, zakończył się dla inwestorów – odzyskali swoje pieniądze.

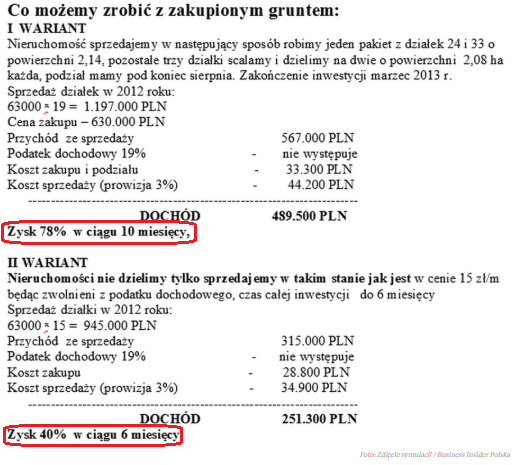

W opisanej historii zwróciłem uwagę na symulację inwestycji w grunty rolne. Składają się na nią dwa warianty:

- inwestycja 10-miesięczna

- inwestycja 6-miesięczna

Pierwszy wariant miał przynieść 78% a drugi 40%. Symulację pokazuje poniższy rysunek:

Za Business Insider

Fascynuje mnie proces myślowy, który zachodził w umysłach klientów banku, którym zaproponowano taką inwestycję. Zastanawiam się czy zadawali sobie pytanie: dlaczego przy niskim, kilkuprocentowym oprocentowaniu lokat bankowych pracownik banku oferuje właśnie mi szansę na zarobienie 78% w 10 miesięcy?

Zdaję sobie sprawę, że w Polsce można tyle zarobić na inwestycjach w grunty rolne. Jeszcze wyższe stopy zwrotu uzyskiwano na inwestycjach w warszawskie kamienice. Ale tego rodzaju inwestycje dostępne są dla wąskiej grupy ludzi. W opisanej historii bohaterami są raczej zwykli, choć pewnie relatywnie zamożni, klienci banku.

Jak wspomniałem wyżej: obiecywane, ekstremalnie wysokie zyski okazały się mrzonką ale akurat ci inwestorzy uniknęli typowego zakończenia irracjonalnie atrakcyjnych inwestycji: utraty włożonego kapitału. Jednak sam fakt, że w banku można skutecznie oferować produkt obiecujący podwojenie pieniędzy w okresie roku i taka propozycja nie uruchamia alarmów ostrzegawczych u potencjalnych inwestorów, jest bardzo niepokojący. Może sugerować, że duża część inwestorów ma problem z nierealistycznymi, nadmiernymi oczekiwaniami. Jakie mogą być przyczyny takiego nastawienia?

Myślę, że ważnym powodem jest brak wiedzy, jakichkolwiek sensownych punktów odniesienia. Takim punktem odniesienia mogą być na przykład dane Credit Suisse Global Investment Returns Yearbook. W latach 1900-2017 przeciętne, roczne realne (uwzględniające inflację) stopy zwrotu z czołowych rynków akcyjnych wynosiły od około 1% (Austria) do 7% (Republika Południowej Afryki). Przeciętna dla całego świata to około 4,5%. Tylko na czterech rynkach stopy zwrotu przekroczyły 6%: Nowa Zelandia, USA, Australia i wspomniane RPA. Przy czym historycznie rynek akcyjny oferuje jedne z najatrakcyjniejszych stóp zwrotu ze wszystkich klas aktywów.

Innym punktem odniesienia mogą być wyniki inwestycyjne legendarnych inwestorów. Stopy zwrotu osiągane przez najlepszych inwestorów w długim terminie rzadko przekraczają 20% rocznie. Jest zaledwie kilka znanych wyjątków od tego poziomu. Jednym z nich jest Renaissance Technologies. Tym co wyjątki mają ze sobą wspólnego jest fakt, że nie przyjmują zewnętrznych inwestycji. Co więcej, przy ocenie tego punktu odniesienia warto pamiętać, że w większości przypadków dysponujemy danymi za 20, maksymalnie 30 lat.

Zaproponuję inny, ekstremalny punkt odniesienia: absolutnego zwycięzcę rynku akcyjnego. Jeśli dobrze uwzględniłem splity to roczna stopa zwrotu od ceny z oferty publicznej Amazona z 1997 roku (18 USD, trzy splity, razem 1 do 12) to około 40%. Przy czym oczekiwanie, że jakikolwiek portfel akcyjny zapewni takie stopy zwrotu przypomina wiarę, że każdy nastolatek z listy najzdolniejszych młodych piłkarzy zrobi karierę porównywalną z Messim.

Myślę, że nawet podstawowa wiedza o tym jakich zysków można się spodziewać na rynku finansowym przynajmniej skłoni do refleksji inwestorów, których mami się zyskami, które mogłyby zawstydzić samego Warrena Buffetta. Oczywiście nie zagwarantuje to odporności na nierealistycznie atrakcyjne oferty: zarówno inwestycyjne jak i szkoleniowo-doradcze. Sama znajomość punktów odniesienia to zbyt mało by zneutralizować siłę tendencji do skorzystania z drogi na skróty.

Specjaliści od marketingu zawdzięczają swoje wynagrodzenia tej skłonności. Na świecie konsumenci wydają miliardy dolarów na urządzenia, suplementy i usługi, które mają zapewnić efekt końcowy odpowiadający setkom, tysiącom godzin systematycznych, wymagających wysiłku ćwiczeń. Myślę, że ten sam mechanizm dotyczy nierealistycznie atrakcyjnych produktów inwestycyjnych. Pokusa by zbudować swój kapitał emerytalny albo zarobić na pierwsze mieszkanie „na skróty” może się okazać zbyt silna.

12 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Skoro przeciętna realna stopa zwrotu to 4,5% to w jaki sposób wieloletnie oszczędzanie może zapewnić emeryturę komuś kto w polskich warunkach zarabia 2500 brutto (to zdaje się okolica mediany)?

Mediana zarobków to 2500zł netto nie brutto.

Oszczędzając z tej kwoty 500zł miesięcznie przez 40 lat i mnożąc 4.5%, po przejściu na emeryturę będziesz miał dostępne równowartość dzisiejszych 1123zł po uwzględnieniu 2% średniej inflacji. Przez 20 lat.

W takim razie moje pytanie na ile realne są założenia:

– założenie 2500 zł netto dochodów dla osób zaczynających pracę;

– założenie 2500 zł netto dochodów dla osób poza większymi miastami;

– odkładanie 20% dochodów miesięcznie przy założeniu otrzymywania takich zarobków jak wyżej;

– uniknięcie jakiejkolwiek straty przy 40-letnim okresie oszczędzania;

– utrzymanie 4,5% realnej stopy zwrotu przy 40-letnim okresie oszczędzania?

Przy stopie zastąpienia jaką ma dawać ZUS (optymistycznie zakładam 33%) to da 825 zł, plus powyższe 1123 zł = 1948 zł. Wedle dzisiejszych warunków to nie wydaje się być wysoka kwota.

Może więc oczekiwanie 40% zysku w rok to realne oczekiwanie (przynajmniej dla mniej zasobnych klientów), w rozumieniu takim, że to jedyna potencjalna szansa na zysk, który umożliwi życie na emeryturze na poziomie odmiennym niż wegetacja?

@ mall

Zaraz, zaraz. Czy dobrze zrozumiałem, że uważasz, że 4,5% realnego zysku w rok jest mało prawdopodobne i dlatego argumentujesz, że to zrozumiałe, że ludzie oczekują 40% zysku w rok?

@ mall

Przy okazji. Nawet przy odkładaniu 100 zł miesięcznie przez 40 lat przy buffettowskiej stopie zwrotu (a więc połowie Twoich 40%) zgromadzi się około 1 mln kapitału. 20% w długim terminie czyni cuda tyle, że jest zupełnie niedostępne dla przeciętnego człowieka.

Staram się zrozumieć Twój argument i on jest podobny do wyjaśnienia tego dlaczego ubodzy wydają tyle na loterie (przynajmniej w USA, nie mam danych z Polski). Bo to dla nich jedyna szansa na zmianę sytuacji życiowej – tak brzmi wyjaśnienie. Jest jeszcze inne wskazujące na konsumpcyjną użyteczność z tych kilku dni, w których mogą sobie pomażyć o życiu milionera.

Dokładnie to miałem na myśli.

@ KKRZ

To 4,5% jest realne i mi wychodzi, że przy odkładaniu 10% miesięcznie przez 40 lat zgromadzi się koło 320 000 kapitału. To przy 1% realnego zysku na kapitale emerytalnym wystarczy na jakieś 1500 miesięcznie przez 20 lat.

Jeżeli mogę dopytać:

– @10% miesięcznie: czy miałeś na myśli 10% od pensji 2500 netto?

– powyższe wyliczenie (na 320000 kapitału) nie uwzględnia, jak rozumiem, żadnego ryzyka utraty kapitału w przypadku jakiejś kryzysu; jeżeli faktycznie tak jest to realne oszczędności będą najprawdopodobniej znacznie mniejsze- bo szansa na kryzys i utratę kapitału przy 40-letnim okresie oszczędzania zmierza do 100%.

@ mall

1. Tak

2. 4.5% realnego zysku rocznie ze średniej światowej ze 117 lat uwzględnia kryzysy. Możesz i powinieneś zapytać czy przeciętny inwestor jest w stanie osiągnąć przeciętne zyski bo to wcale nie jest takie oczywiste (bo może wymięknąć na kryzysach). Ale w tych danych kryzysy są uwzględnione.

Inna sprawa, że rozpatrujemy portfel w 100% akcyjny, który jest skrajnie agresywny i nierealistyczny dla przeciętnego inwestora. O tym też warto pamiętać.

Nie do końca komfortowo czuje się w pozycji, w którą mnie zagoniłeś. Nie chcę bronić tezy, że medianowy pracownik w Polsce z łatwością wypracuje sobie kapitał emerytalny.

Dzięki za odpowiedź.

ps.: nie miałem zamiaru choć pytanie wydaje mi się jednak bardzo ciekawe.

Ludzie idą w inwestycje bo wielu chce zmienić swój status. Jak widzą na "taśmie" jak dzisiaj: qmk: +27.27% urs +15.08% i ply +7.02% to te 40% na pół roku jest dość… "realistyczne";)

@ Tomek

No właśnie dlatego, że nie do końca ogarniają, że wbrew pozorom to, że w jedną sesję jedna spółka z 400 robi 27% nie jest przesłanką do rozumowania, że można zrobić 40% w rok inwestując na tym rynku. Dlatego warto wziąć punkt referencyjny w postaci Buffetta i jego 20%.