W poprzednim tygodniu podkreśliłem, że NewConnect to dobry przykład rynku, na którym wyniki całej grupy spółek determinowane są rezultatami wąskiego grona super-zwycięzców, których trzycyfrowe i czterocyfrowe stopy zwrotu podnoszą średnią dla całego segmentu na przyzwoity poziom.

Przeciętny drobny inwestor może na dwa sposoby zmierzyć się z taką strukturą rezultatów. Jednym z nich jest kupienie całego rynku – zbudowanie możliwie szerokiego portfela spółek by uniknąć zignorowania super-zwycięzców. W przypadku rynku NewConnect będzie to zadanie trudne ze względu na liczbę spółek (ponad 400) i literalny brak płynności (brak transakcji na wielu sesjach) w istotnej części rynku. Takie podejście nie daje też satysfakcji z odkrycia i trzymania w portfelu rynkowych gwiazd takich Cloud Technologies czy 11 Bit Studios.

Zakładam więc, że zdecydowana większość drobnych inwestorów na NewConnect inwestuje aktywnie. Z tej grupy część próbuje wyczuć spekulacyjne, gwałtowne ruchy cen (podłączyć się pod kilkudniowe rajdy albo złapać dołek w katastroficznych spadkach) a część próbuje jakiejś formy analizy fundamentalnej. Jeśli weźmiemy pod uwagę, że wiele przedsiębiorstw na NewConnect znajduje się w bardzo wczesnej fazie rozwoju to możemy dojść do wniosku, że ta druga grupa inwestorów próbuje swoich sił w venture capital.

Moim zdaniem takie podejście obarczone jest poważnym błędem. Zwróciłem na to uwagę przy omawianiu rynkowych opinii Marca Andreessena z firmy venture capital Andreessen Horowitz. Inwestor podkreślił, że kluczowym kryterium wyboru projektów, w które inwestuje jego fundusze VC (rocznie z około 2000 propozycji wybierają 30 celów inwestycyjnych) jest ocena twórców, założycieli biznesu i całego zespołu start-upa. Przy czym Andreessen i jego partnerzy oceniają założycieli biznesu w czasie prywatnych kilkugodzinnych spotkań. Inwestor zauważył, że czasie takich dyskusji bardzo łatwo można odróżnić ludzi z ideą biznesową od ludzi, którzy dokładnie zaplanowali kolejne etapy realizacji swojej idei biznesowej, łącznie z dziesiątkami potencjalnych przeszkód i niepowodzeń.

Wydaje się oczywiste, że drobni inwestorzy na NewConnect nie mają żadnych szans na wyrobienie sobie rzetelnej oceny kluczowych postaci wchodzącego na alternatywny rynek giełdowy przedsiębiorstwa. Rozbudowane CV w Dokumencie Informacyjnym i kilka wywiadów nie są nawet namiastką wielogodzinnego spotkania z możliwością zadawania trudnych pytań.

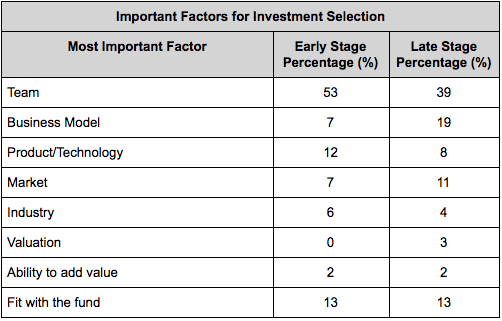

Trafiłem niedawno na interesujące badanie sektora venture capital w USA. Czterech badaczy przeprowadziło wywiady z 885 partnerami z 681 firm typu centure capital. Antoine Buteau podsumował wyniki wspomnianego sondażu. Proszę zwrócić uwagę na dwa pytania. Pierwsze dotyczy najważniejszego czynnika decydującego o wyborze celu inwestycji:

Za Antoine Buteau

Zarówno na wczesnej jak i późnej rundzie inwestycyjnej jakość zespołu ludzkiego (kluczowych pracowników, przede wszystkim twórców) odgrywa najważniejszą rolę. Pozostawia w tyle takie kryteria jak model biznesowy, ocenę produktu/technologii, potencjał rynku, perspektywę branży i wycenę. W przypadku oceny zespołu managerskiego za najważniejsze kryteria wybrano kompetencje (67% wskazań) i doświadczenie branżowe (60%). Pozostałe trzy cechy udostępnione do wyboru w sondażu – doświadczenie biznesowej, pasja i praca zespołowa – otrzymały po około 50% wskazań.

Znaczenie potencjału ludzkiego jest jeszcze bardziej widoczne w innym pytaniu: o najważniejszy czynnik decydujący o sukcesie inwestycji. Przy tak postawionym problemie znaczenie oceny zespołu managerskiego jest jeszcze ważniejsze:

Za Antoine Buteau

Wyposażeni w efekt pewności wstecznej z niezwykłą łatwością wskażemy największe katastrofy NewConnect i znajdziemy przyczyny porażek w słabej jakości kadry założycielskiej i zarządzającej. Historia Piotra Tymochowicza i spektakularnej klęski projektu Solaris będzie jednym z pierwszych, które przyjdą na myśl. Model biznesowy sektora venture capital sugeruje, że kompetencje założycieli odgrywają najważniejszą rolę w przedsiębiorstwach na wczesnych etapach rozwoju.

Myślę, że jest to zła wiadomość dla drobnych inwestorów, którzy chcą wykorzystać NewConnect do selektywnego inwestowania w młode biznesy. Drobni inwestorzy dysponują bardzo ograniczonymi możliwościami oceny kluczowego czynnika dla sukcesu ich inwestycji. Bez wątpienia przewagę mają pod tym względem inwestorzy, którzy przez bliskość geograficzną, kontakty biznesowe albo znajomość branży mają dużo głębszą wiedzę o założycielach spółki niż czytelnik Dokumentu Informacyjnego.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Pytanie, czy rzeczywiście zarządzający funduszami VC poprzez swoje kryteria doboru inwestycji wybierają lepiej niż zwykły inwestor indywidualny.

Zarządzający funduszami akcji również najczęściej posiadają lepszy i szybszy dostęp do informacji, który nie przekłada się na wyższe stopy zwrotu.

"Bez wątpienia przewagę mają pod tym względem inwestorzy, którzy przez bliskość geograficzną, kontakty biznesowe albo znajomość branży mają dużo głębszą wiedzę o założycielach spółki niż czytelnik Dokumentu Informacyjnego."

Nawet i to nie jest takie pewne. Liczne badania wrecz nad insider tradingiem wykazuja, ze tak wypracowywana przewaga rynkowa jest marginalna.