Najnowszy odcinek serii Masters in Business jest jednym z najbardziej interesujących w serii i to nie tylko dlatego, że wyjaśniono w nim w jaki sposób Al Gore zbudował Internet.

Rozmówcą Barry’ego Ritholtza jest Marc Andreessen – współtwórca przeglądarek Mosaic i Netscape Navigator oraz współzałożyciel firm Netscape i Opsware a także współzałożyciel firmy venture capital Andreessen Horowitz. Andreessen jest także jednym z intelektualnych liderów Doliny Krzemowej zarówno na płaszczyźnie biznesowej jak i społeczno-politycznej. Naturalnie jest częścią gospodarczego ekosystemu Doliny, w gruncie rzeczy jednym z jego twórców więc można mu zarzucić pro-technologiczne, pro start-upowe skrzywienie. Nawet z tym zastrzeżeniem inwestorzy i czytelnicy bloga powinni uznać jego opinie za interesujące.

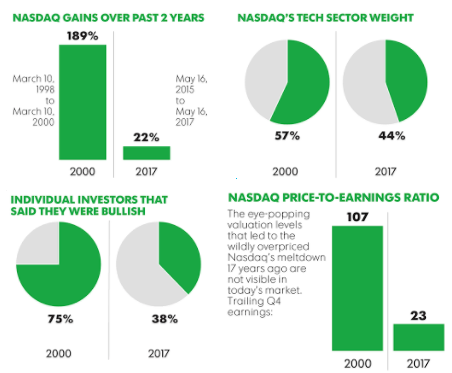

Najbardziej kontrowersyjną z tych opinii jest zapewne stwierdzenie, że w dziedzinie nowych technologii nie ma bańki spekulacyjnej. Mało tego, zdaniem Andreessena jeśli po krachu dotcomów można mówić o niewłaściwych wycenach sektora technologicznego to będzie to niedoszacowanie. Zdaniem przedsiębiorcy nawet teraz sektor technologiczny jest wyceniany zbyt nisko. Andreessen przypomina, że nowy bąbel spekulacyjny ogłaszany jest w Dolinie Krzemowej co roku przynajmniej od 2004 roku. W tym czasie pretekstem były dwie kilkudziesięciomilionowe akwizycje Yahoo. Od tego roku każde większe przejęcie, każda runda finansowania z wysoką wyceną na nowo wywołuje falę ostrzeżeń przed bańką spekulacyjną.

Za USAToday

Zdaniem inwestora Dolina Krzemowa dopiero teraz wychodzi z traumy po krachu dotcomów. Przybywa nowe pokolenie niezranione krachem oraz jego następstwami i dopiero dominacja tego pokolenia stworzy warunki do powstania kolejnej bańki. Andreessen nawiązuje do badań o ekonomicznych preferencjach dzieci krachów czyli pokoleń, które w swojej młodości doświadczyły gospodarczych i rynkowych zapaści. Te dramatyczne wydarzenia zostawiają trwałe emocjonalne blizny i zwiększają awersję do ryzyka całych pokoleń.

Ten efekt można było obserwować w ostatnich latach gdy inwestorzy sparzeni ostatnim krachem z lat 2007-2009 nawet nie chcieli myśleć o powrocie na rynek akcyjny w okresie kilku pierwszych latach ożywienia. Jeśli wspomniana awersja do rynku akcyjnego czy rynków finansowych utrzymuje się przez długi czas to może mieć istotne negatywne skutki ekonomiczne. Zbyt ostrożne inwestowanie, na przykład w celach zbudowania kapitału emerytalnego, niesie ze sobą ryzyko nieosiągnięcia celu wskutek uzyskiwania zbyt niskich stóp zwrotu (na przykład wtedy gdy większość środków zainwestowana jest w lokaty i tym podobne instrumenty).

Andreessen oferuje także bardzo interesujące spojrzenie na końcówkę lat 90′ w Dolinie Krzemowej czyli okres tuż przed krachem. Przypomina, że idee biznesowe, które budziły potężny entuzjazm w 1997 albo 1998 roku były totalnie wyszydzane kilka lat później. Następnie dodaje, że z perspektywy dwóch dekad zdecydowana większość tych idei okazała się całkiem sensowna. Podaje przykład Pets.com czyli flagowego przykładu patologii bąbla technologicznego i przypomina, że w kwietniu 2017 roku miała miejsce warta 3,3 mld USD akwizycja spółki Chewy.com, która sprzedaje w internecie jedzenie i inne produkty dla zwierząt domowych. Właśnie tym miał się zajmować Pets.com. Zdaniem Andreessena zdecydowana większość pomysłów internetowych z końca lat 90′ nie była głupia. Raczej zbyt wcześnie przystąpiono do ich realizacji. W sektorze inwestycyjnym funkcjonuje powiedzenie, że zbyt wcześnie oznacza błędnie. Bliżej jest mi do takiego ujęcia problemu. Każda idea biznesowa czy inwestycyjna ma pewien horyzont czasowy (ograniczony choćby głębokością finansowania) i jeśli nie wypali w tym horyzoncie to znaczy, że była błędna.

Andreessen porusza także trzy kwestie bezpośrednio dotyczące inwestowania. Opowiada między innymi o procesie inwestycyjnym firmy Andreessen Horowitz. Z około 2000 analizowanych start-upów rocznie wybiera się około 30 jako cele inwestycyjne. Andreessen podkreśla, że kluczowym kryterium wyboru jest ocena twórców, założycieli biznesów. Moim zdaniem to bardzo zła informacja dla inwestorów indywidualnych zainteresowanych inwestowaniem w spółki na wczesnym etapie rozwoju: poprzez emisje prywatne albo na rynku NewConnect. Większość inwestorów indywidualnych nie ma szans spędzić kilku godzin z twórcami biznesów, w które chcą inwestować. Informacji wydobytych z prospektów emisyjnych nie da się porównać z wiedzą, którą zdobywa się po kilkugodzinnej dyskusji (często konfrontacyjnej) w czasie spotkania biznesowego w firmie VC. Jeśli dla jednej z najbardziej szanowanych firm VC ocena założycieli biznesów (ich charakteru, zaangażowania, kompetencji) ma kluczowe znaczenie w procesie inwestycyjnym to inwestowanie w spółki na wczesnym etapie rozwoju bez możliwości oceny tego elementu biznesu na pewno nie jest działaniem z przewagą nad innymi uczestnikami rynku.

Opowieść Andreessena o zakładaniu Netscape w 1993 roku powinna natomiast nauczyć inwestorów skromności w dziedzinie prognozowania potencjału nowych dziedzin biznesu, zwłaszcza tych zbudowanych na nowych technologiach. Przedsiębiorca przypomina, że w 1993 roku idea masowego Internetu, z którego korzystają zwykli ludzie była dziwactwem. Internet był dla akademików, wąskiej grupy profesjonalistów. Do tego każdy wiedział, że w internecie nie można było zarabiać pieniędzy. Całkiem dosłownie – jeszcze w 1993 roku istniejące regulacje (związane z rządowym finansowaniem projektu) zabraniały prowadzenia działalności komercyjnej. Nawet gdy zniesiono te regulacje istniał problem strachu przed oszustwami, który blokował rozwój komercyjnych usług w internecie. To nie wszystko: nad każdym projektem internetowym unosił się złowrogi cień Microsoftu i obawa, że którymś momencie gigant zechce wejść w zajmowaną przez start-up niszę. W takich warunkach budowano i rozwijano Netscape.

Andreessen wspomina także o potencjale związanym z wystąpieniem punktu krytycznego w nowych dziedzinach gospodarki opartych na technologii. Dotyczy on kapitału ludzkiego. Inwestor wspomina, że w połowie lat 90′ biznes internetowy osiągnął taką wielkość i popularność, że zaczął przyciągać setki, tysiące zdolnych ludzi. Nie tylko inżynierów i programistów ale także sprzedawców, marketingowców i managerów. Osiągnięcie tego punktu pozwoliło sektorowi przyśpieszyć wzrost i wejść na zupełnie nowy poziom. Moim zdaniem warto obserwować czy rozwijające się w Polsce sektory technologiczne nie zbliżają się do takich punktów krytycznych w dziedzinie przyciągania kapitału ludzkiego.

Drugim procesem, na który według inwestora warto zwrócić uwagę jest koszt założenia biznesu. Andreessen ocenia, że dla start-upów związanych z internetem koszty założenia biznesu spadły nawet 1000 razy w ostatnich dwóch dekadach (duża w tym zasługa popularyzacji usług w chmurach). Oznacza to możliwość przeprowadzania dużo większej liczby eksperymentów biznesowych (rozwój technologii skrócił też czas dotarcia na rynek). Dużo więcej idei jest testowanych, zwiększa się zasób pomysłów, z których jedna na tysiąc okazują się sporym sukcesem. Drastyczne obniżenie kosztów założenia biznesu w sektorze może dynamicznie zwiększyć potencjał tego sektora do tworzenia odnoszących sukcesy produktów. Obydwa opisane wyżej procesy mogą mieć duże znaczenie dla perspektyw segmentów, które na ścieżce rozwoju znajduje się gdzieś na poziomie internetu z końcówki lat 90′.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Bardzo ciekawe spostrzezenia. Analogiczna sytuacja (do dot com'ow) dzieje sie teraz w swiecie kryptowalut, a pan Anderssen takze jest w tym momencie bardzo zaangazowany w kilka projektow zwiazanych z nimi.