W ostatniej notce odnotowaliśmy laurkę, jaką polskiemu rynkowi akcji wystawił tygodnik Barron’s. W tekście pojawił się wskaźnik CAPE, znany tez jako Shiller P/E, który w przeszłości na blogach pokazywał np. Tomek akcentując wysokie wyceny na Wall Street. Dziś spojrzenie na przyszłość przez pryzmat CAPE.

Przyznam szczerze, że nie pamiętam, jakie tłumaczenie w polskiej literaturze ekonomicznej przyjęło, żeby spolszczyć nazwę Cyclically Adjusted Price to Earnings, ale mnemotechnicznie zawsze tłumaczyłem sobie CAPE jako C/Z z 10, bo wskaźnik Shillera jest wariacją na temat uśrednionej ceny do zysku z 10 lat, urealnionej o inflację. Jak każdy wskaźnik ma swoje wady w postaci doskonałego opisu przeszłości i kwestionowanej wartości prognostycznej. Nie ma jednak wątpliwości, iż inwestorzy patrzą na ten wskaźnik, żeby zorientować się w miarę szybko, gdzie wedle pewnych kryteriów jest drogo, a gdzie taniej. Tematem dzisiejszej notki nie jest jednak wartość prognostyczna wskaźnika i jego wady (więcej o wadach i zaletach w tekście (Predicting Stock Market Returns Using the Shiller-CAPE), ale prognoza wyprowadzona dla indeksu S&P500 w perspektywie kolejnych 15 lat.

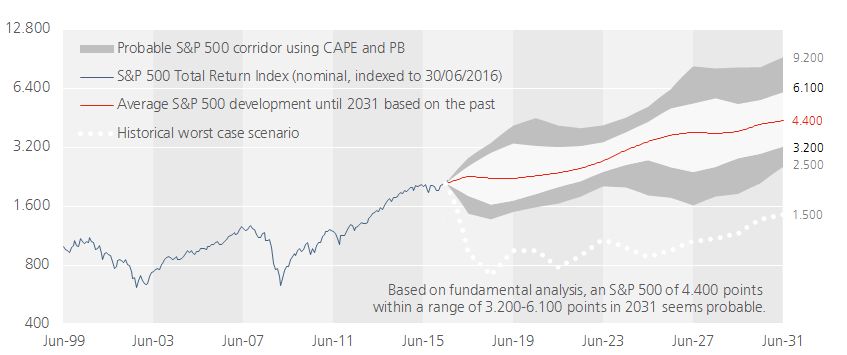

Naszą pomocą jest wykres S&P500 od Starcapital, firmy której opracowania trafiają często czytający zagraniczną prasę branżową. Wedle aktualnych opracowań Starcapital rynek polski stale jest jednym z najtańszych na świecie, gdy pokazywany niżej rynek amerykański relatywnie drogi na tle świata, więc proszę nie traktować notki w kategoriach bieżącej zachęty do wskoczenia w konkretne miejsca. W istocie scenariusz dla S&P500 kreślony był przed rokiem i sięga kilkunastu kolejnych lat, w których może wydarzyć się wiele rzeczy, więc mówimy nie tyle o twardej prognozie, co o pewnym oglądzie rzeczywistości z przeszłości dotyczącym przyszłości opartej o konkretne założenia i konkretne zmienne, a mniej mętnie rzecz ujmując o zachowaniu rynku w przyszłości, na bazie danych z przeszłości przy założeniu, iż dalej będzie mniej więcej tak samo.

Wykres Starcapital pokazuje scenariusze i prawdopodobne poziomy indeksu w perspektywie 15 lat w oparciu o wskaźniki Shillera i wskaźnik PB. Drobnymi, białymi krokami wyrysowana jest linia, która rysuje najbardziej czarny scenariusz. W takim wypadku S&P500 będzie osuwał się w kolejnych 15 latach, by w okolicy 2030 roku mieć wartość mniejszą od obecnej o około 1000 punktów. Oczywiście nie chciałbym zobaczyć takiego scenariusza. Kolejne 15 lat moje pokolenie będzie przesuwało akcenty z godzenia konsumpcji z inwestycjami i koncentrowało się już na budowaniu oszczędności na emeryturę, więc potrzebujemy hossy, żeby nie być ciężarem dla naszych dzieci, ale z drugiej strony… 15 lat bessy na Wall Street zmieniłoby USA w Japonię z lat 90 XX wieku i sam ten przypadek byłby jakoś ciekawy poznawczo.

(Źródło: Starcapital.de)

W pozytywnym scenariuszu S&P500 może jednak sięgnąć poziomu 6600 pkt., co oznaczałoby wzrost o około 170 procent (od dzisiaj – pamiętajmy, iż wykres kreślił scenariusze przed rokiem). Dolna granica wzrostowego scenariusza mówiła o poziomie 3200 pkt., co daje wzrost o ledwie 28 procent. W takim wypadku układ byłby też ciekawy poznawczo, bo zarówno zwolennicy pasywnego inwestowania, jak i zarządzający mieliby wielki problem ze sprzedaniem rynku klientom, gdy średni roczny wzrost byłby zwyczajnie blady. Pomiędzy tymi dwoma ekstremami lokuje się scenariusz, który mówi o wzroście S&P500 do poziomu 4400 pkt. Zwyżka byłaby więc większa niż 75 procent, więc bez fajerwerków, ale też bez poważnego podrapania przez niedźwiedzia. Niezależnie od tego, czy daje się wiarę prognozie na 15 lat do przodu, wykres pokazuje, jak powinno się kształtować własne oczekiwania wobec inwestycji w przyszłości – gdzieś pomiędzy optymizmem, a ostrożnym operowaniem nadziejami, iż rynek uczyni nas szybko bogatymi.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

# offtopic

…a tymczasem w Kazachstanie…

"Krzysztof Rybiński jest obecnie rektorem uniwersytetu ekonomicznego w Kazachstanie."

https://www.pb.pl/eurogeddon-krzysztofa-rybinskiego-to-juz-historia-870813