Wczoraj The Economist pokazał w jaki sposób można poprawnie porównać jabłka do pomarańczy. W analizie rynkowej porównywanie jabłek do pomarańczy może prowadzić na manowce.

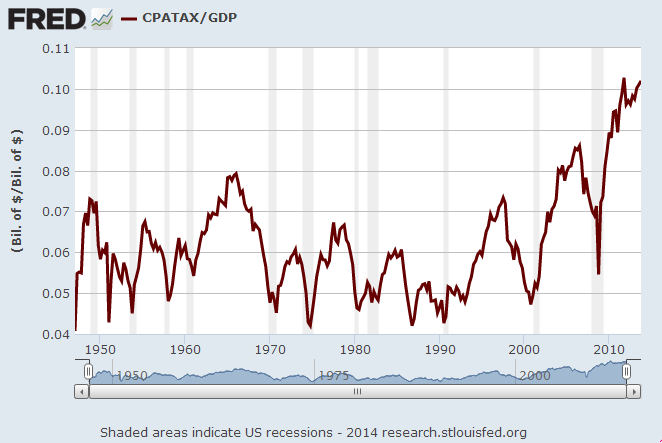

Na blogu Philosophical Economics opublikowano niedawno niezwykle merytoryczne rozważania o popularnym wykresie, opartym na popularnym wskaźniku mierzącym zyskowność amerykańskich korporacji – zysku korporacji jako odsetka amerykańskiego PKB. Jesse Livermore (takim pseudonimem posługuje się autor bloga PE) argumentuje, że ten popularny wykres jest iluzją powstałą z błędnej rachunkowości makroekonomicznej.

Moim zdaniem rozważania Livermore’a stanowią świetne przypomnienie, że inwestorzy powinni zadać sobie trud zrozumienia narzędzi, którymi posługują się do analizowania rynku finansowego.

Idea, o której pisze Livermore jest intuicyjna. Zwrócili też na nią uwagę inni autorzy – choć nie w tak analityczny sposób. Mimo to wspomniany wykres żyje swoim życiem. Chodzi o zagraniczne zyski amerykańskich korporacji.

Za FRED

We wskaźniku zysk korporacji do PKB licznik mierzy zyski osiągane przez amerykańskie korporacje (zarówno w USA jak i poza USA) a mianownik mierzy wartość produktów wytworzonych w USA. Działalność prowadzona przez amerykańskie korporacje poza USA nie zwiększa bezpośrednio amerykańskiego PKB lecz zwiększa zyski amerykańskich korporacji – zwiększa PKB państw, w których jest prowadzona. W sytuacji, w której amerykańskie korporacje osiągają coraz więcej zysków poza granicami USA wskaźnik będzie pokazywał wzrost udziału zysków w PKB. Nie będzie to jednak efektem wzrostu zyskowności amerykańskich korporacji.

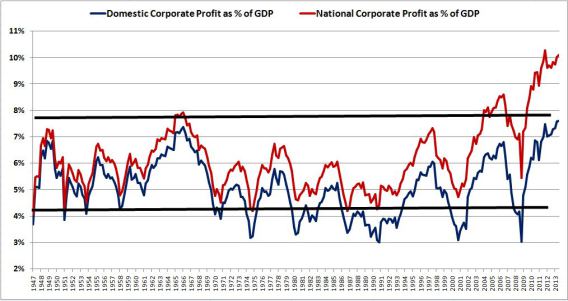

Z punktu widzenia raportowania makroekonomicznego, jedna część wskaźnika dotyczy sektora narodowego i zajmuje się tym KTO (rezydent jakiego państwa) coś wyprodukował i osiągnął jakiś dochód (to mierzy PNB – Produkt Narodowy Brutto) a druga część dotyczy sektora krajowego i zajmuje się tym GDZIE (w jakim państwie) coś wyprodukowano i osiągnięto jakieś dochody (to mierzy PKB – Produkt Krajowy Brutto).

Problem polega jednak na tym, że nawet zestawienie zysków amerykańskich korporacji z PNB (Produktem Narodowym Brutto) nie rozwiązuje problemów z rachunkowością makroekonomiczną w sytuacji, w której amerykańskie firmy osiągają coraz większe zyski poza granicami USA niż zagraniczne firmy w USA. A taka sytuacja ma miejsce w USA gdzie wspomniana w poprzednim zdaniu różnica urosła z 50 mld USD pod koniec lat 80, przez 100 mld USD na początku tego stulecia, do 400 mld USD obecnie.

By uzyskać sensowny wskaźnik zyskowności amerykańskich korporacji należałoby zestawić krajowe zyski amerykańskich korporacji (zyski osiągane z operacji na terenie USA) i porównać je z amerykańskim PKB. Takie zestawienie jest łatwo dostępne ale nawet zestawienie lokalnych, krajowych zysków korporacji z PKB jest obarczone błędem. Otóż PKB nie jest wytwarzane tylko przez sektor korporacyjny. Z jednej strony takie zestawienie będzie generalnie zaniżać realną zyskowność korporacji (bo mianownik będzie dużo szerszy niż przychody korporacji) a z drugiej strony będzie podatne na zmianę udziału sektora korporacyjnego w tworzeniu PKB.

Za Philosophical Economics

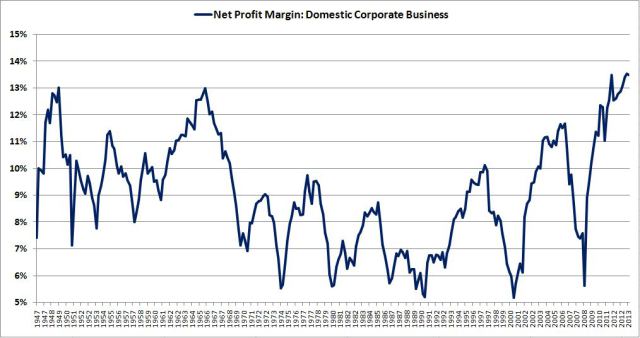

Także ten problem można rozwiązać – amerykańskie Biuro Analiz Ekonomicznych publikuje także dane o finalnej sprzedaży krajowej amerykańskich korporacji. Zestawienie tego wskaźnika z zyskami amerykańskich korporacji z operacji prowadzonych na terenie USA stworzy sensowny wskaźnik zyskowności amerykańskich korporacji:

Jesse Livermore podkreśla, że także ten wskaźnik pokazuje, że zyskowność amerykańskich korporacji znajduje się na historycznie wysokich poziomach. Znajduje się na poziomie historycznych szczytów z lat 40′ i 60′ i około 50% powyżej średniej z lat 1947-2013.

Za Philosophical Economics

Tak obliczona zyskowność amerykańskich korporacji mniej jednak odbiega od historycznej średniej i historycznych maksimów niż wynika to z popularnego wykresu zysków amerykańskich korporacji do PKB.

Moim zdaniem, autor bloga PE pominął istotną kwestię – optymalizację podatkową. Jeśli założymy, że w ostatnim okresie amerykańskie korporacje w coraz większym stopniu posługiwały się optymalizacją podatkową by księgować zyski w państwach o niskich obciążeniach podatkowych to promowany przez Livermore’a wykres będzie zaniżał zyskowność amerykańskich korporacji.

Dlaczego w ogóle toczy się ta dyskusja? Otóż, wysoka zyskowność amerykańskich korporacji i postulowany przez część komentatorów jej nieunikniony powrót do historycznych średnich jest silnym niedźwiedzim argumentem. Warto więc podkreślić, że sensowne poprawki naniesione do tego typu analizy przez Livermore’a nie zmieniają faktu, że zyskowność amerykańskich korporacji jest na historycznie wysokich poziomach. Osobnym pytaniem jest to czy powróci do historycznej średniej czy też sytuacja makroekonomiczna i polityczna zmieniła się na tyle, że korporacje stały się po prostu bardziej zyskowne.

Zwróciłem uwagę na te rozważania ponieważ bardzo dobrze pokazują, że inwestorzy powinni wiedzieć co robią, co oglądają na wykresach i czym tak naprawdę posługują się w analizie rynku. Niedawno zwróciłem uwagę na proste błędy popełnione przez analityków dużej instytucji finansowej w analizie ekspozycji gospodarczej na Rosję. W poniedziałek cytowałem wypowiedzi Cliffa Asnessa podkreślające, że inwestorzy ilościowo badający rynek powinni wiedzieć co badają i z czego wynikają otrzymywane rezultaty. Moim zdaniem te same zasady dotyczą prób fundamentalnej czy makroekonomicznej analizy szerokiego rynku.

Jeśli ktoś chce oprzeć swoje decyzje o wchodzeniu lub wychodzeniu z rynku o tego typu analizę to powinien się postarać zajrzeć do silnika używanych przez siebie wskaźników. Myślę, że problem ze wskaźnikiem zysk korporacji do PKB dobrze ilustruję tę potrzebę.

10 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

nie pamiętam źródła, ale czytałem artykuł, który też dotyczył fascynacji pierwszym z wykresów. i autor postanowił sprawdzić skąd wzięła się ta wysoka zyskowność amerykańskich korporacji. i jego konkluzja była jednoznaczna: w ostatnich kilku latach wzrost powyżej sredniej wynika głównie z 1) optymalizacji podatkowej, 2) fedowskiego ZIRP i niskich kosztów finansowych firm. inwestycje i innowacje mają na to znikomy wpływ

jeśli więc ten analityk się nie mylił, to nastąpi powrót do średniej: darmowy pieniądz, jeśli wierzyć szefowej FED, za niedługo się skończy, a państwa przyciśnięte długiem już zaczęły domagać się podatków od firm stosujących międzynarodową optymalizacje podatkową (głośne są sprawy np. Google czy Amazon i ich oddziałów w EU)

@ MZ

Takie podejście wydaje się mi sensowne. Jeśli widzisz, że jakiś wskaźnik zaczyna odstawać od historycznej średniej to szukasz przyczyn tego stanu rzeczy. Jeśli dochodzisz do wniosku, że przyczyny są tymczasowe to możesz zakładać powrót do średniej. Jeśli wyciągasz wniosek, że coś na trwale się zmieniło to nie czekasz na powrót do średniej.

A czy ta optymalizacja podatkowa to nie jest po prostu unikanie opodatkowania? Rozumiem że na to zezwalają im pewnie jakieś kruczki prawne ale chyba sęk w tym że większość firm lub ludzi nie stać na taką działalność by mieć społki poza granicami. Wydaje mi się że ten problem dotyczy też bardzo Polski… A czy orientujesz się może Trystero jak podatki rozlicza Buffet?

@ olowek

Nie mam informacji o finansach osobistych Buffetta ale przypominam sobie, że pisał kiedyś, że jego sekretarka płaci wyższe, procentowo, podatki niż on.

Niedawno media informowały też, że przy wychodzeniu z jakieś długoterminowej inwestycji BH zastosowała optymalizację podatkową, która pozwoliła na uniknięcie podatku od zysków kapitałowych. Tak więc można przyjąć, że zarówno WB jak i BH korzystają z optymalizacji podatkowej.

Uważam że żadnego powrotu do średniej nie będzie. Zaszła zmiana trwała i fundamentalna. Potaniała ludzka praca na Zachodzie. Udział płac w PKB spadł. Więc udział zysków wzrósł.

Buffett nie pobiera pensji CEO w BH stąd płaci mniej procent niż ktokolwiek bo 0%.

jaką wartośc analityczna ma ten wskaznik?…do pkb liczy sie tez wydatki rządu..więc?

@ legrand

O wartość analityczną tego wskaźniku trwają spory jak widać. W każdym razie są inwestorzy, którzy uważają, że ekstremalnie wysokie wartości zyskowności korporacji są silnym niedźwiedzim argumentem – choćby ceniony przeze mnie Grantham z GMO.

Do PKB liczy się wiele rzeczy. Czasem ma to większy sens, czasem mniejszy.

znalazłem źródło moich dywagacji 🙂

http://www.bearnobull.com/wp-content/uploads/2014/03/image104.png

http://www.bearnobull.com/wp-content/uploads/2014/03/image106.png

@ogif

rzeczywiście ludzka praca potaniała, zwłaszcza w usa, gdzie realne dochody pracowników są na poziomie lat 90-tych. ale o fundamentalnej zmianie, to bym raczej nie mówił:

http://www.bearnobull.com/wp-content/uploads/2014/03/image105.png

koszta firm wcale nie są takie niskie, za to wydatki na rozwój już tak…

Świetnie napisany artykuł, a dodatkowo bardzo mi pomocny, dziękuje! Długo szukałem informacji na ten temat!

Pozdrawiam! 🙂