Kilka tygodni temu autor bloga Philosophical Economics zauważył, że od 1990 roku wskaźnik CAPE Roberta Shillera przebywał zaledwie 2% czasu poniżej średniej wskaźnika obliczonej z okresu ostatnich 130 lat. Jak zinterpretować tę informację?

Można argumentować, że informacja ta sugeruje, że w ostatnich dwóch dekadach amerykański rynek akcyjny był zdecydowanie przeceniony i notowany w oderwaniu od fundamentów. Można także zauważyć, że być może w sytuacji rynkowej i makro-ekonomicznej nastąpiły istotne zmiany w ostatnich kilkudziesięciu latach i nie należy traktować historycznej średniej wartości CAPE jako miary przewartościowania lub niedowartościowania rynku.

Za Philosophical Economics

Stawiam dolary przeciw orzechom, że część czytelników po przeczytaniu ostatniego zdania pomyślała sobie coś takiego: „Aha, znów argument tym razem jest inaczej”. Prawda jest jednak taka, że od czasu do czasu rzeczywiście jest inaczej.

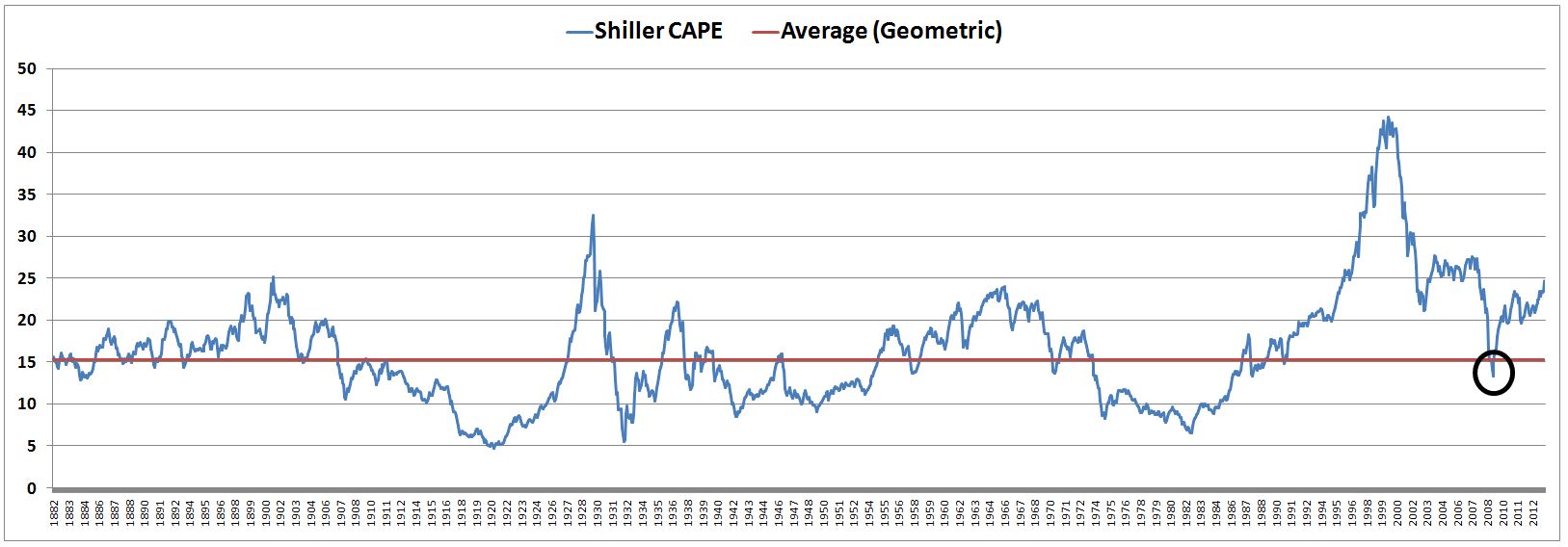

Wskaźnik CAPE to dobrze znany wskaźnik cena/zysk dostosowany o cykl koniunkturalny. W formacie spopularyzowanym przez profesora Roberta Shillera jest on obliczany przez podzielenie ceny przez średnie zyski z ostatnich 10 lat dostosowane o inflacje. Tak obliczany wskaźnik jest dużo mniej zmienny niż klasyczny C/Z ponieważ obejmuje różne fazy cyklu koniunkturalnego.

W drugim tekście poświęconym wskaźnikowi CAPE autor bloga Philosophical Economics komentując oczekiwania niektórych komentatorów, że wskaźnik marży netto amerykańskich spółek znajdujący się na historycznie wysokich poziomach musi w końcu powrócić do średniej, napisał: Jak widać, zyskowność amerykańskich spółek znajdowała się na historycznie wysokich poziomach w ostatnich dwudziestu latach. Wskaźniki zyskowności są cykliczne (spadają w czasie recesji) ale nie muszą powracać do średniej – tak jakby zostały zaprogramowane przez Boga by wiecznie oscylować wokół jakiejś naturalnej średniej.

Myślę, że tę uwagę można także odnieść do wskaźnika CAPE, innych wskaźników wyceny rynkowej czy innych wskaźników makroekonomicznych. Nie istnieją jakieś wyznaczone wartości, wokół których te wskaźniki mają oscylować.

Jak zauważył autor Philosophical Economics do 1990 roku, CAPE przebywał nad 130-letnią średnią (na poziomie 15,3) około 55% czasu. Po 1990 spędził nad średnią 98% czasu – te jedyne 2% w czasie największej od Wielkiego Kryzysu recesji w USA.

Inwestorzy doskonale zdają sobie sprawę, że bardzo niewiele jest na rynku rzeczy pewnych i niezmiennych. Odkryte anomalie, skrzywienia, zjawiska (od efektu małych spółek po efekt momentum) nie są stałymi prawami. Inwestorzy rozumieją, że strategie inwestycyjne mogą w pewnym momencie przestać działać – albo dlatego, że zmieniła się struktura rynku, otoczenie rynkowe albo dlatego, że oparte były na czymś co było jedynie wynikiem losowości.

Tymczasem jakakolwiek uwaga, że te same zasady dotyczą wskaźników wyceny rynku albo wskaźników makroekonomicznych naraża na odpowiedź w postaci sarkastycznego: „Tak, tak. Tym razem jest inaczej”.

Być może wskaźniki rentowności sprzedaży rzeczywiście powrócą do historycznych średnich. Ale nie można wykluczyć, że w gospodarce zaszły istotne zmiany, które na trwale albo na dłuższy czas, zwiększyły rentowość korporacji.

Sarkastyczne „Tym razem jest inaczej” jest cennym przypomnieniem, z reguły studzącym optymizm ale nie jest pełnowartościowym argumentem. Gdyby od czasu do czasu nie było inaczej to dalej zbieralibyśmy jagody i polowali na małe zwierzęta

Moim zdaniem, inwestorzy skonfrontowani z taką sytuacją jak w przypadku wskaźniku CAPE powinni przynajmniej rozważyć sytuację, że otoczenie rynkowe zmieniło się tak bardzo, że oczekiwanie historycznych rentowności (można sobie wyobrazić wskaźnik cena/zysk jako odwróconą rentowność) rynku akcyjnego jest nierealne. Inwestorzy, którzy sobie tego nie uświadomią stracą (albo już stracili) możliwość partycypowania w hossie na rynku akcyjnym.

Naturalnie, po analizie otoczenia rynkowego inwestor może dojść do wniosku, że obecna sytuacja może i jest wyjątkowa ale krótkotrwała i na przykład po nieuchronnym wycofaniu się banków centralnych ze wspierania płynności na rynku finansowych inwestorzy znów będą oczekiwać historycznego poziomu atrakcyjności rynku akcyjnego i wskaźniki takie jak CAPE Shillera powrócą do (i poniżej) historycznych średnich.

Jak wspominałem wiele razy, nie mam narzędzi do prognozowania rynku ani nie zajmuję się fundamentalną wyceną rynku w swoich strategiach inwestycyjnych dlatego nie wiem, które wyjaśnienie zagadki CAPE jest poprawne. Jestem jednak pewien, że warto wziąć pod uwagę obydwie możliwości.

5 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Dlaczego średnia jest geometryczna, a nie arytmetyczna?

@ kajet

Shiller zawsze używał średniej geometrycznej do tego wskaźnika. Średnia arytmetyczna jest odrobinę wyżej, na 16,5. Dlaczego Shiller używa średniej geometrycznej? Być może by zmniejszyć wpływ bąblowatych ekstremów na średnią.

Te informacje są tyleż ciekawe co nieprzydatne z praktycznego punktu widzenia – przewartościowane rynki mogą być przewartościowane znacznie dłużej i bardziej niż nam się wydaje.

Tutaj kilka ciekawych faktów a propos obecnej hossy – http://www.traderblog.pl/hossa-w-usa-banka-czy-nie/

„Ale nie można wykluczyć, że w gospodarce zaszły istotne zmiany, które na trwale albo na dłuższy czas, zwiększyły rentowość korporacji.”

Wykres w tym linku:

http://mikenormaneconomics.blogspot.com/2013/05/this-chart-says-it-all-record-corporate.html

W zestawieniu z udziałem płac w GDP, bo ten trop wydaje mi się sensowny.

Wskaźnik zdaje się powstał w 1988. Pewnie wtedy też powstał "system": wskaźnik przebywa "często, zauważalnie, w miarę po równo" nad i pod ówczesna średnią historyczną:

* pomimo ówcześnie prawie 100 lat obserwacji to nadal tylko kilka-kilkanaście próbek kiedy wskaźnik "zauważalnie" przekraczał średnią historyczną

* takie systemy zwykle nie działają w przyszłości. Jest tak jak zawsze 🙂

* śmierć systemu ("często") nie przekreśla automatycznie wskaźnika