Zaglądnijmy głębiej pod maskę prostego, mechanicznego i jak najbardziej hipotetycznego modelu strategii inwestycyjnej przeznaczonej na rynek akcji małych i średnich spółek, którą przedstawiłem w poprzednim wpisie.

Za jej pomocą chciałem pokazać jak wygląda nasz rynek w kwestii statystycznych zależności, zmienności, relacji do prowizji i możliwości praktycznych zastosowań tego rodzaju metod.

Strategia owa ma tylko jeden zmienny parametr: ilość tików powyżej otwarcia, które muszą zostać pokonane przez kurs danej akcji aby została zajęta pozycja na rynku (kupno). W takim razie sprawdźmy jak wygląda stabilność tej metody gdy przyjmiemy różne odległości liczone w tikach od otwarcia sesji do pojawienia się sygnału kupna.

Zasady testów przyjmujemy podobnie jak w poprzednim teście:

Kupno danego papieru następuje gdy kurs rośnie o X tików powyżej ceny otwarcia sesji. W tym wypadku za X podstawiamy liczby od 1 do 10.

Zamknięcie pozycji zawsze na zakończenie sesji, bez względu gdzie ono wypada (zamykamy również w przypadku straty).

Test przeprowadziłem na portfelu 30 akcji z puli spółek notowanych na GPW spoza indeksu WIG30, w miarę płynnych i zmiennych (portfel nazwałem: AkcjePolskie).

Wszystkie dane dzienne do testów polskich akcji pochodzą z bazy bossa.pl.

Kapitał początkowy to 100 000 PLN .

Wielkość pozycji – każdorazowo 3% kapitału dostępnego na początku sesji.

Test obejmował okres 1.01.2001 – 18.03.2014 (od 2001 roku dane robią się w miarę płynne).

Prowizja: przy kupnie – 0,38% wartości zlecenia, przy sprzedaży – specjalna stawka daytradingowa w wysokości 0,15% dla klientów DM BOŚ.

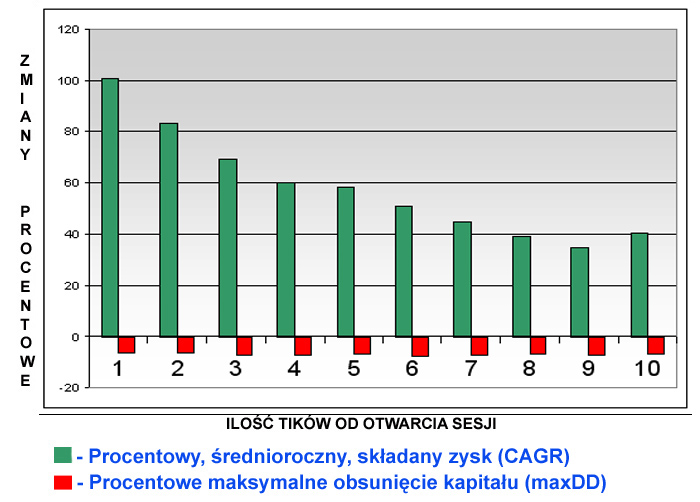

Poniższy diagram pokazuje wyniki kolejnych 10 testów:

Słupki zielone pokazują, co zaznaczam na legendzie pod wykresem, ile wyniosły roczne, składane stopy zwrotu netto (po odliczeniu w/w prowizji) dla każdego testowanego wariantu. Słupki czerwone to towarzyszące zyskom okresowe, największe obsunięcia kapitału.

Jak łatwo wywnioskować z powyższego diagramu tendencja spadkowa oznacza, że im więcej tików w górę od otwarcia przyjmiemy jako sygnał dla otworzenia pozycji tym niższe roczne zyski osiągnęlibyśmy przez ostatnie nieco ponad 13 lat. Przy tym zjazdy kapitału nie osiągały więcej niż 7%. Ale bez względu który wariant przyjąć, takie automatyczne podejście okazałoby się zyskowne dla portfela. Proponuję spojrzeć jednak z bliska na test pierwszy.

Oto bowiem jeśli na rynek wchodzić 1 tik powyżej kursu otwarcia sesji, można było osiągnąć takie oto hipotetyczne wyniki inwestycji po odliczeniu prowizji:

CAGR (roczna składana stopa zwrotu): 100,67%

Transakcji: 55.172

Trafność: 56,45%

MaxDD (maksymalne obsunięcie kapitału): 6,64%

Cóż to oznacza? Ano ni mniej ni więcej tyle, że omijając jedynie te sesje, na których kurs otwarcia był jednocześnie maksimum owego dnia, można było podwajać kapitał co roku, przy jednorazowym obsunięciu posiadanych środków o niecałe 7%.

Niestety takie rezultaty można było osiągać tylko na „lekkich” i zmiennych akcjach spoza głównego indeksu WIG20 czy WIG30. Nawet na takich, które wcale wiele nie wzrosły w długim terminie w analizowanym okresie (interesuje nas tylko zmienność jednodniowa). Po prostu suma sesji wzrostowych była w tym czasie wyższa niż spadkowych z wyłączeniem tych, na których otwarcie było jednocześnie maksimum.

Czy taka tendencja utrzyma się nadal? Nie wiem. Strategię tę opracowałem jako jedną z dziesiątek ( i raczej jako ciekawostkę badawczą) podczas krachu w 2008 roku i do dziś pracuje zyskownie ku mojemu zaskoczeniu. Ale to brak płynności jej pomagał, to zaś nakręcało zmienność, a więc proszę traktować ją tylko poglądowo i teoretycznie, bardziej jako ciekawą anomalię i materiał do analiz niż do rzeczywistej spekulacji. Można ją jednak przekształcić w budulec do realnej strategii po wprowadzeniu różnorakich filtrów. Nie wykluczam jednak, że dziś dałoby się ustawić na niej automat, który po zduszeniu prowizji miałby szanse podziałać, szczególnie tam gdzie aktywnie wystawiają się animatorzy. Kilka innych ciekawych zjawisk na podstawie owej strategii pokażę w kolejnych wpisach.

–kat—

7 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ja tu widzę 1 podst. problem. Po 14 latach inwestycji masz kapitał w wysokości 1.638.400.000 zł i jak tu zainwestować 3% kapitału (49 mln zł) o godzinie 9:01 w pojedynczą spółkę z indeksu WIG50 bez wpływania na jej kurs 🙂

@Kathay

Przydałby sie filtr na ..

Płynnośc- aby osiagnąc ten jeden tick systematycznie, no i aby w ogóle cos zainwestować, a co za tym idzie należy się zastanowic jak strategia zachowywała by sie dając sprzężenie zwrotne na poziom kursów o czym wspomniał Andreas.

Cóz po 100% jak w 80% przypadków można go osiągnąć kilkoma akcjami.

PS. A dałeś filtr na lukę po Open jak przeskoczy na otwarciu zakładaną ilośc ticków ?

Generalnie to uważam ,że szkoda czasu na rozstrząsanie strategii ilościowych na niepłynnych spółkach.

@ Kathay

W ogóle mógłbyś podać listę spółek bo jestem ciekawy jakie spółki przeszły kryterium.

„PS. A dałeś filtr na lukę po Open jak przeskoczy na otwarciu zakładaną ilośc ticków ?”

na danych dziennych ? 😀

W jakim programie można robić takie testy?

@darkh

Kurczaki I am roztargniony 🙂

CAGR (roczna składana stopa zwrotu): 100,67% przy MaxDD (maksymalne obsunięcie kapitału): 6,64% robią naprawdę wrażenie 🙂

Niestety zakup spółek notowanych na GPW spoza indeksu WIG30 tik powyżej ceny otwarcia jest na tyle rzadko możliwy, że cała „strategia” jest czysto teoretycznym rozważaniem 🙁

Wystarczy przyjrzeć się notowaniom dowolnych spółek aby zobaczyć jakie są różnice między kolejnymi zawieranymi transakcjami (nie jest to 1 tik lecz często nawet kilkadziesiąt tików).

Biorąc pod uwagę, że średnia różnica między zyskownymi a stratnymi transakcjami (w tej strategii) to około 0.5% to „przeskoki” ceny o kilkadziesiąt tików powodują, że gdyby zastosować ją w „realu” to przynosiłaby stratę.

@Tomek

np. Amibroker