Tym razem specjalnie dla jednej z Czytelniczek – krótki przegląd technik uśredniania pozycji.

Dwa słowa wyjaśnienia na początek.

We wpisie sprzed tygodnia linkowałem do wywiadu z T. Goljanem, który swoją strategię daytradingową na walutach realizuje za pomocą uśredniania pozycji. W wielu poradnikach pada przestroga by w żadnym razie nie dodawać nigdy do stratnej pozycji. Sprawdźmy więc na przykładzie studium konkretnego przypadku.

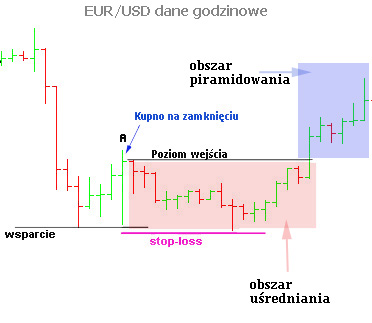

Poniżej zamieszczam, idąc tropem wspomnianego wywiadu, wykres z godzinowymi słupkami pary walutowej EUR/USD, gdzie kolorem zielonym oznaczone są wzrosty kursów, czerwonym spadki w obrębie każdej kolejnej godziny:

Prześledźmy po kolei wykres poczynając od jego lewej strony.

Kurs spada dochodząc do poziomu wyczerpania, po czym nastąpiła korekta przez lekkie wzrosty. Najniższy punkt spadków utworzył poziom wsparcia, który oznaczyłem czarną, poziomą linią. Ponieważ we wspomnianym wywiadzie mowa była o grze na wsparcia/opory stąd taki proces decyzyjny przyjmę w tym przykładzie.

Kurs ponownie zleciał i odbił się w górę od owej linii wsparcia, tworząc słupek wzrostowy, oznaczony literą A na wykresie. Ponieważ wsparcie zadziałało, mamy istotny wzrost, przyjmijmy więc, że na zakończenie tego słupka zajmujemy pozycję długą (kupno EUR). Załóżmy też, że gracz ma do dyspozycji 4 loty oraz zakłada, jak w wywiadzie, stratę na poziomie maksymalnym 50 pips od poziomu wejścia (opisanego i zaznaczonego również czarną, poziomą linią na wykresie). Zaznaczam jednocześnie poziom ucięcia ewentualnej straty czyli stop-loss dla całej pozycji (linia fioletowa).

Pierwszy lot został wydatkowany jak już wiemy na zamknięciu słupka oznaczonego jako A, trzy pozostałe są przeznaczone do uśredniania. To nic innego jak SKALOWANIE pozycji, czyli budowanie jej na raty, a więc powiększanie jej gdy kurs porusza się w przeciwną stronę do obranego przez nas kierunku, ale jeszcze przed przełamaniem stop-lossa broniącego pozycję. Okazję do tego rodzaju zabudowania pełnej pozycji mamy więc w obszarze zacieniowanym na wykresie na czerwono i oznaczonym jako „obszar uśredniania”, i tam można pozostałe 3 loty dodać do pełnej pozycji.

Jakie korzyści przynosi taka taktyka?

Pod względem psychologicznym/emocjonalnym dodaje pewności siebie. Po pierwsze dlatego, że mamy większą kontrolę nad pozycją. Po drugie – nie rzucamy do gry wszystkich środków od razu ponieważ wybicie w wielu przypadkach jest fałszywe lub zbyt słabe, czekamy czy rynek się do niego przekona. Po trzecie – kupowanie z dyskontem generuje pozytywny wyrzut hormonów szczęścia w mózgu co ma wpływ na nastrój i pozytywne podejście do tradingu.

W sensie matematycznym – zyskujemy na cenie ponieważ w ogólnym rozrachunku wydatkujemy mniej pieniędzy na zbudowanie pełnej pozycji. To z jednej strony generuje wyższy zysk przy pomyślnym rozwoju dalszej sytuacji, z drugiej – przy zrealizowaniu się stop lossa tracimy w sumie mniej. Zakładając oczywiście wariant, w którym ów stop-loss początkowy broni jednocześnie całej zbudowanej potem pozycji.

W sensie strategicznym pozycja wielostopniowa pomaga lepiej rozgrywać transakcję, tworzyć nowe warianty – choćby przez skalowanie odwrotne (ang. scaling out) czyli zamykanie jej na raty na różnych poziomach.

Przypomnę – to jest wariant pełnej lecz ratalnej budowy pozycji, nie dodajemy do niej żadnych nadprogramowych wielkości kapitału, choć można by to ostatnie zrobić kalkulując sumaryczne ryzyko wg stop lossa. Być może wystarczyłoby wówczas na zakup 5 lotów zamiast 4, nadal pozostając w limicie zakładanej, maksymalnej straty.

Istnieją jednak efekty niepożądane, które mnie samego odstręczają od tego rodzaju taktyki, a skłaniając do czegoś przeciwnego czyli piramidowania, a więc budowania pełnej pozycji na raty tylko wówczas gdy kurs porusza się w zakładanym od początku kierunku (0bszar piramidowania zaznaczam niebieskim cieniem na wykresie). Dlaczego?

Oto bowiem niejednokrotnie zdarza się, że pierwsze wybicie okazuje się prawdziwe i dynamiczne, a kurs już nie schodzi poniżej poziomu owego pierwszego wejścia. Wówczas pozostajemy „z ręką w nocniku” – osiągamy zyski posiadając jedynie 1/5 zakładanego zaangażowania, podczas gdy tracimy (stop loss) niemal zawsze na pełnej pozycji 5 –cio lotowej. To spora asymetria pomiędzy zyskiem a ryzykiem. W przypadku piramidowania albo pokaźne zyski zawsze osiągamy pełną pozycją, albo zajmiemy tylko jej część ponieważ kurs zawraca w przeciwną stronę i tracimy na stopie na mniejszej pozycji. To jednak trudniejsze psychologicznie.

Duża trafność w uśrednianiu (skalowaniu w dół) w przypadku opisanym w wywiadzie prawdopodobnie bierze się głównie stąd, że:

A/ Spora część transakcji kończy się ‚take profits’ czyli małymi zyskami z limitem ceny, przez zamykanie również na raty części z dobudowanych niżej pozycji.

B/ Wejście na pozycje jest dobrze obmyślone, daje przewagę.

C/ Losowość i szczęście robią swoje.

D/ W przypadku strategii antytrendowych możliwości zajęcia dodatkowych pozycji jest prawdopodobnie więcej niż w przypadku typowego „trend following” czyli wchodzenia wybiciem w kontynuację trendu. Zagrania antytrendowe mają bowiem zwykle mniejszy impet i cofają się częściej.

—kat—

13 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

@ kathay

„..piramidowania, a więc budowania pełnej pozycji na raty tylko wówczas gdy kurs porusza się w zakładanym od początku kierunku. ..Dlaczego?”

Właśnie – dlaczego budowanie pozycji na raty nazywasz akurat piramidowaniem, a czy to być może nie jest zwykłe skalowanie?

Skąd ta piramida tu się wzięła?

Należałoby tutaj odróżnić np. dla gry Long powiększanie pozycji poniżej ostatniej zajętej na ruchach zgodnych z kierunkiem/przeciwnych lecz będących powyżej (uaktualnianego) stop-loss’a i nazywanie tego scalingiem od piramidowania (po ruchach zgodnych/przeciwnych) lecz po coraz wyższej cenie. Symetrycznie dla szort. Pewnie jest na to jakaś nomenklatura.

Z tym nazewnictwem jest trochę bałaganu.

„Scaling” jest zamiennie używane w angielskim jako „pyramiding”.

Choćby pierwszy z brzegu przykład w manualu AMI:

http://www.amibroker.com/guide/h_pyramid.html

Skalowanie przez dodawanie pozycji (scaling-in) trzeba odróżnić w obu kierunkach, ja wolę to opisać prostszym scaling-up lub -down. W literaturze używa się za to odpowiednio: pyramiding oraz averaging down. Można jeszcze rozdzielić włos na czworo i spróbować odróżnić budowanie pełnej pozycji od dodawania jeszcze do pełnej pozycji. To jednak nic nie zmienia w nazewnictwie bo to nadal jest budowanie na raty.

Potem jeszcze trzeba by zidentyfikować sposób dodawania czyli w przypadku piramidowania: piramida normalna (dodajemy coraz mniej) lub odwrotna (dodajemy coraz więcej). Nadal jednak pozostaje to piramidowaniem. Trzymam się więc tej nomenklatury choć czuję, że opisowo trzeba by to lepiej ogarnąć.

1. Podany przez Ciebie przykład budowania pozycji jest (oczywiście) tylko jednym z możliwych. Nie obejmuje sytuacji, kiedy kurs dalej zniżkuje i pozycję tak budowaną zamyka stop loss. Na całości tej próby gracz odnotowuje stratę – a w przypadku, gdy na jedną „utrzymaną” pozycję może przypadać kilka prób jej otwarcia, i każda zakończona jest (niewielką co prawda) stratą, to wynik całej strategii ulega silnemu pogorszeniu. To jest fundamentalny zarzut.

W przypadku powiększania pozycji w kierunku zyskownym ten efekt nie następuje, lub jest on minimalny (stop wyrzuca conajwyżej na minimalnym minusie, czasem wręcz równym kosztom transakcyjnym).

2. Uśrednianie pozycji tracącej ma sens tylko w przypadku takim, jak opisujesz – ale to jest przypadek trafnego przewidywania punktów zwrotnych trendu. To nie ta konkretna technika budowania pozycji się sprawdza, ale inny element strategii ją „sanuje”.

3. Pobocznie zauważę także aspekt psychologiczny:

„kupowanie z dyskontem generuje pozytywny wyrzut hormonów szczęścia w mózgu”

Może i tak, ale gracz jest cały czas na stracie i to raczej powinno w nim budzić ostrożność, nie euforię.

4. Punktów A-D, które wymieniasz w końcu notki nie mogę polemizować, bo nie znam badań. Szczególnie punkt D wydaje mi się możliwy. Jednak zauważ: przyznajesz, że efektywność uśredniania w dół – jeżeli występuje – to bierze się z innych elementów strategii, które nie muszą przecież być powtarzalne. To własnie starałam się zauważyć.

@Kathay

To najlepsza IAT w wykonaniu zwolennika OAT jaką czytałem 🙂

„W sensie matematycznym – zyskujemy…”

No nie wiem bo bardzo trudno zbudować taki model matematyczny by to zdanie na nim oprzeć .

Natomiast zakładamy się z rynkiem ,że da nam czas na dokończenie budowania pozycji w ramach określonego stopem ryzyka i zakładamy apriori ,że będziemy tracić mniej niż zyskiwać w ramach podarowanego nam czasu.

Fakt mniej tracimy na stopie , ale dlaczego zakładamy ,e w drugą stronę uda nam się więcej razy zbudować pełna pozycję , bo jesli nie to gramy niepełna pozycją do swojego kapitału czyli potencjalnie równie często jak małą strate na stopie powinniśmy widzieć odjeżdżający pociąg będąc niedoinwestowani 🙂

@_dorota

Dezaprobata uśredniania jest tylko innym synonimem tego czego robic nie powinniśmy czyli gry przeciw trendowi jeżeli takowy jest .

W każdym innym przypadku nie jest to wymagane .

Jeżeli w ramach jednorazowej stawki straty /ryzyka/ robimy to raz czy dzielimy stawkę na częsci to juz zależy od strategii, rynku i własnych preferencji.

Tak, że można uśredniać jak najbardziej, ale pod warunkiem że rozumiemy co robimy, czyli zawsze coś kosztem czegoś -cos tracimy by coś zyskać .

Ważne by poprawić stosunek straty do zysku, jeżeli tego elementu zabraknie to nie pomożę żadna ekwilibrystyka z piramidowaniem czy skalowaniem, jedynie stracimy z oczu cel niepotrzebnie komplikując i zadawalając sie półsrodkami.

„Z tym nazewnictwem jest trochę bałaganu.”

Jest, jest i to więcej niż trochę! Ja też mam u siebie trochę bałaganu więc nie mogę znaleźć swojego nieocenionego kajecika.

A bez kajecika ani rusz ani róż! 😉

Nie powiem, aby taki sposob tradingu byl zly lub bardziej ryzykowny niz inne (bo kazdy jest), natomiast raczej nie nadaje sie on dla poczatkujacego, bo musialby miec nerwy ze stali, aby otwierac i trzymac takie pozycje.

Szczerze mowiac jedyna sytuacja w jakiej widze averaging down jest eur/chf i otwieranie pozycji co paredziesiat pipsow bez stopa, gdyz wiadomo, ze nizej niz 1.20 nie zejdziemy (nic na to nie wskazuje). 2 lata temu gdy zeszlismy pod 1.20 i wykres byl prawie plaski to byl moment, aby otworzyc pozycje i czekac na wybicie. Po pierwszym wybiciu i spadku otworzylem duzego lota kolo 1.2130 i czekalem placac overnight swap 11 zl dziennie. Czekalem ponad miesiac, ale w koncu wybilismy sie w gore i zamknalem pozycje na 2800 plus. Szczerze mowiac, moznaby zaryzykowc taka strategie w momencie, gdy jestesmy blisko historycznych minimow, a kurs daleko juz spac nie moze – cos jak w penny shares tylko ze z soft commodity, bowiadomo, ze cena fizycznego towaru nie spadnie do zera!

@dorota

Ad.1

Zapominasz o najistotniejszym:

W „normalnych” warunkach wchodzisz na pozycję na poziomie pierwszego wejścia wszystkimi lotami i tracisz 50 pips x 4 loty. I tracisz z TAKĄ SAMĄ częstotliwością co w uśrednianiu. Tyle, że w uśrednianiu strata wyniesie o kilka-kilkadziesiąt pips mniej. Wielkość pozycji jest taka sama w obu przypadkach – po 4 loty więc trafność nie ma tu nic do rzeczy. Chyba, że nie rozumiem twojego toku myślenia.

Co więcej – zanim kurs ponownie na dobre wyjdzie w górę poza poziom pierwszego wejścia, można w międzyczasie zrobić kilka transakcji za pomocą uśredniania albo przynajmniej z zyskiem zamknąć najniżej otwierane części.

Ad 2.

Uśrednianie czy ogólnie skalowanie to automat i nie ma za wiele wspólnego z trafnością pierwszego wejścia i przewidywaniem czegokolwiek. Wręcz je raczej poprawia. Również w strategiach trend-following, gdzie wybicia nieskuteczne to również norma.

Gdyby ktoś dobrze przewidywał wejścia nie musiałby się bawić w żadne uśrednianie. To więc raczej wyraz sceptycyzmu co do przyjętej strategii gry podstawowej.

Ad3

Wierz mi, że jak poskalujesz sobie pozycję kilka tysięcy razy jak ja to punkt widzenia drastycznie się zmienia 🙂 Kiedy kurs ci spada po pierwszym wejściu to dziękujesz niebiosom, że nie poszły tam wszystkie loty i teraz dołożysz je w lepszej cenie. Emocje w takim rutynowym działaniu generowane są na podstawie oczekiwań a nie zdarzeń, które zaszły. To dlatego mówi się że sama wygrana nie cieszy. Kiedyś opiszę to szerzej albo sięgnij po znakomitą książkę Zweiga.

Ad4

Wymieniłem tylko niektóre możliwe żródła powodzenia tej strategii. Nie wiem, który sprawdza się w największym stopniu. Tym bardziej, że uważam, iż facet nieco koloryzuje. Podgląd transakcji wyjaśniłby nam więcej.

@pit

O skalowaniu pisałem kilka razy przez te lata na blogu więc to i owo już przeżyłem 🙂

Automaty to dla mnie zasadniczo dane dzienne, w przedziałach 15-60 minut lubię nieco więcej kreatywności, ale nie w sensie zostawiania czegoś intuicji tylko mechanika + dodatkowe działania na ryzyku – np. w skalowaniu na wiele sposobów. Czasem siedzę jednocześnie w 3 parach więc skalowanie wygląda zupełnie inaczej bo zależy od całego portfela a nie sytuacji na tej jednej akurat parze.

@Harry

Dobry pomysł z tym CHF, pomyśl jaki solidny masz w ręku edge wiedząc, że na 1,20 masz zawsze twardą podłogę! Ale wierz mi, że skalowanie to kwestia praktyki i nie ma w tym niczego nadzwyczajnego. Wierzę, że kiedyś wpadniesz tu opisać jak ci się to udaje 🙂 Polecę analizować swoje emocje w tym procesie bo rozkładają się naprawdę inaczej.

@ Kathay

1. Tak, z pewnością budowanie pozycji przez uśrednianie jest korzystniejsze – w przypadku strategii przeciwtrendowej, jaką rozpatrujemy – od otwierania jednorazowego.

Ale my dyskutujemy relację: uśrednianie ze stratą / uśrednianie z zyskiem.

Jeżeli na jedną „utrzymaną” pozycję przypada nawet kilka prób jej otwarcia, to uśrednianie ze stratą jest kosztowne. Mamy kolejne loty otwierane ze stratą na poprzednich, a jeśli rynek dalej zmierza w niepożądanym kierunku, to stop loss zamyka wszystko.

W przypadku uśredniania z zyskiem zwrot rynku i zamknięcie próby otwarcia pozycji przez stop loss generuje mniejszą stratę.

2. „Gdyby ktoś dobrze przewidywał wejścia nie musiałby się bawić w żadne uśrednianie. To więc raczej wyraz sceptycyzmu co do przyjętej strategii gry podstawowej.”

Tak jest. Mój zarzut wobec uśredniania ze stratą polega na tym, że ma sens tylko w przypadku gry przeciwtrendowej: próby złapania odwrócenia trendu. Ze wszystkimi konsekwencjami strategii przeciwtrendowej. Trzeba to mieć w świadomości.

@dorota

ad 1.

Przyznam, że po trzecim przeczytaniu nadal nie rozumiem o jaką relację i mniejszą stratę chodzi w tym uśrednianiu z zyskiem a uśrednianiem ze stratą. Z przyjemnością to skomentuję jeśli wytłumaczysz co to jest uśrednianie z zyskiem a co ze stratą, najlepiej posługując się opisami z mojego wykresu. I co to jest „utrzymana” pozycja.

Ad 2.

Uśrednianie ma sens logiczny wobec każdego rodzaju strategii, zarówno anty- jak i trendowej. Słabą jej stroną jest asymetryczność w wielkościach pozycji uśrednianych i tych, których uśredniać się nie dało bo kurs uciekł. Często jednak uśrednianie tak naprawdę maskuje niezdolność do kontroli ryzyka.

„Z przyjemnością to skomentuję jeśli wytłumaczysz co to jest uśrednianie z zyskiem a co ze stratą”

OK, rezygnuję z dyskusji.