Pierwszy dzień obrotu ETF-em na WIG20 już za nami. Obrót wyniósł podczas tej pierwszej sesji 1754 udziały, a jego wartość zamknęła się w 923 tys. złotych – niewiele mniej niż obrót akcjami znajdującego się w WIG20 – Biotonu. Od czegoś trzeba jednak zacząć 🙂

Bylo juz „A”, wiec teraz mowimy – „B”

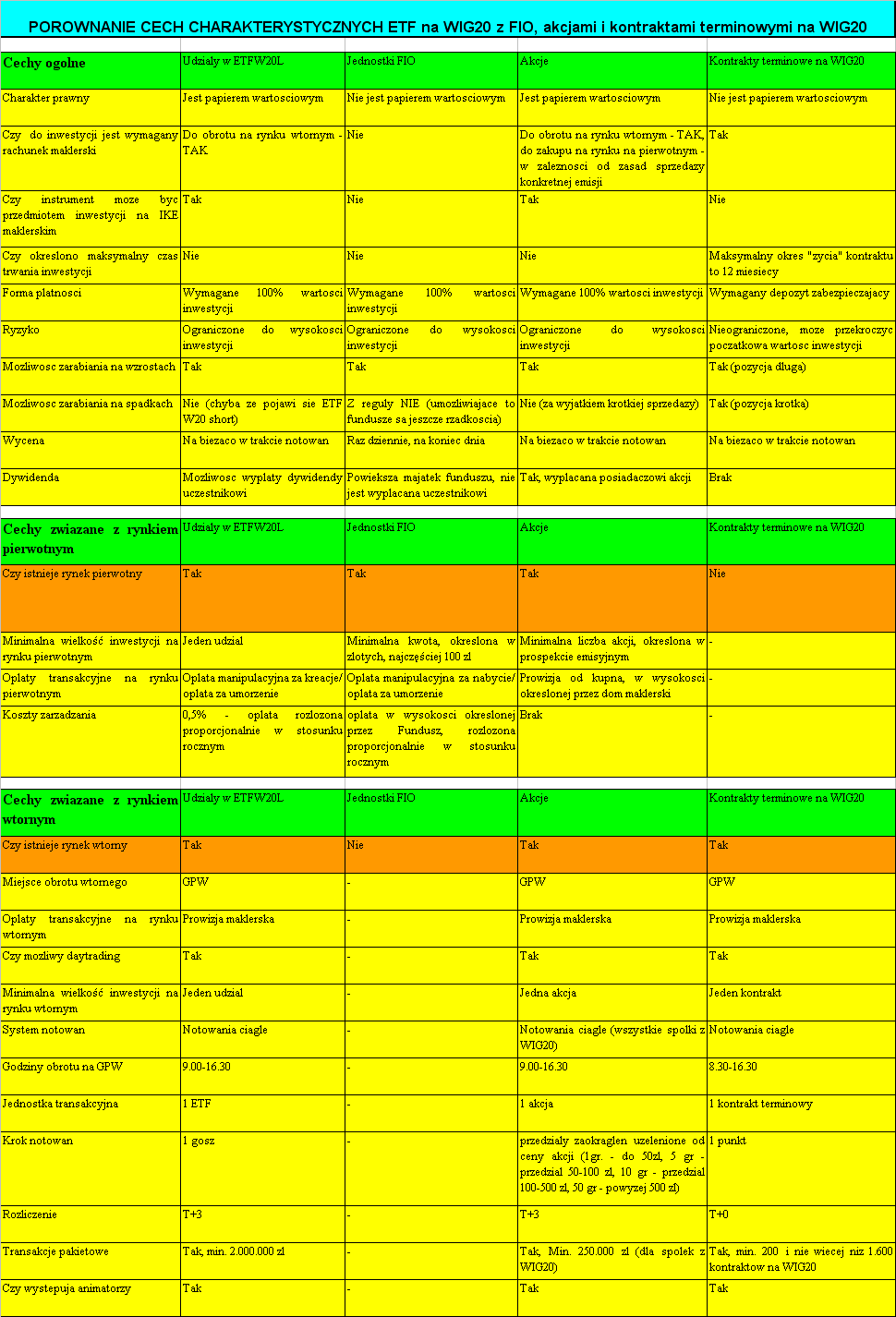

O konstrukcji, podatkach, dywidendzie i zasadach obrotu napisał już w swoim blogu „Pobij rynek” Grzesiek Zalewski. Edukacji w zakresie nowego instrumentu jednak nigdy za wiele. Ja postanowiłem podejść do tematu nieco inaczej. ETF ma wiele cech wspólnych z akcjami, jednostkami EIO, a nieraz i kontraktami terminowymi. Podobieństwa i różnice najlepiej wyjaśni chyba poniższa tabela. Mam nadzieje, iż ułatwi ona czytelnikom umiejscowienie ETF20L na mapie instrumentów finansowych.

{kind=link}

Sama konstrukcja i sposób funkcjonowania ETF-a sa nieraz blednie postrzegane. Ale od tego jesteśmy, aby takie niedomowienia lub błędne mity eliminować. Mówiąc o tym, czym jest EFT, należy sobie również uświadomić, i podkreślać – czym ETF nie jest.

Czym ETF jest, a czym nie jest?

Nazwa ETF jest skrótem od Exchange Traded Fund, czy dosłownie “fundusz notowany na giełdzie”. Inaczej mówiąc – jest to fundusz inwestycyjny otwarty, który w sposób ciągły kreuje i umarza jednostki, które mogą być notowane na giełdzie, na takich samych zasadach jak akcje.

ETF-y naśladują zmiany indeksów akcji, obligacji czy rynku towarowego, choć ich skład wcale nie musi być repliką konkretnego instrumentu, którego dotyczy. Firmy zarządzające, o wiele częściej stosują tzw. replikacje syntetyczną (odwzorowanie zachowania indeksu z użyciem swapa) niż fizyczna (kupno instrumentów z indeksu).

ETF-y to fundusze zarządzane pasywnie. Oznacza to, ze zarządzający nie stara się być lepszy np. od indeksu, tylko osiągnąć stopę zwrotu jak najwierniej oddającą stopę zwrotu z tego właśnie indeksu. Tracking error, czyli błąd odchylenia wartości ETF od indeksu nie przekracza z reguły 0,1 procent.

Co ETF może dać „Kowalskiemu”?

ETF20L naśladuje zmiany indeksu WIG20. Umożliwia on, zatem inwestorom osiąganie stopy zwrotu takiej samej, jaka zapewni inwestycja w koszyk spółek z WIG20, oddający strukturę indeksu. EFT na WIG20 będzie, bowiem wiernie naśladował zmiany indeksu WIG20.

Zaleta jest to, iż nie trzeba kupować 20 spółek, śledzić zbyt często rynku i dokonywać zmian w portfelu wraz z rewizjami indeksu. Z tego powodu koszty, jakie ponosi inwestor sa wyjątkowo niskie, zawieramy, bowiem jedna transakcje, a nie 20. Koszty sa również znacznie niższe, niż w przypadku jednostek funduszy indeksowych opartych na WIG20, jakie nieraz oferują TFI.

Wielu inwestorów ma nieraz problem z wyborem spółek, jakie chcieliby umieścić w portfelu, nawet, jeśli wierzą we wzrosty na giełdzie. Ten problem rozwiązuje właśnie ETF na WIG20. Każdy inwestor długoterminowy lub zainteresowany zdywersyfikowaniem swojego portfela powinien wziąć go pod rozwagę.

Dźwignia, baza i IKE

W przypadku ETF WIG20 nie występuje dźwignia finansowa, typowa dla instrumentów pochodnych. Jest on notowany na rynku kasowym, a nie terminowym, czyli nie są wymagane depozyty zabezpieczające, a tylko wartość zlecenia powieszona o prowizje maklerska. Poza tym, ETF WIG20 odzwierciedla bieżąca, a nie oczekiwaną wartość indeksu – nie powinno wiec pojawiać się zjawisko zmiennej bazy, typowej na rynku terminowym.

Nieraz padało pytanie – czy jeśli ETFy na WIG20 będą kreowane w dużej ilości na rynku pierwotnym, oznacza to zwiększenie popytu na akcje z WIG20, na rynku wtórnym? Nie jest to jednoznaczne. ETF na WIG20 naśladuje zachowanie indeksu WIG20, ale to wcale nie oznacza, iż firma zarządzająca kupuje w skład portfela akcje z WIG20. ETF na WIG20 nie jest replika indeksu, a tylko zapewnie stopę zwrotu jak najmniej różniącą się od stopy wzrostu z WIG20. Jeśli ktoś liczył na to, ze kreacja ETF na dużą skale „ z pewnością” ożywi rynek wtórny akcji (nieraz słyszałem takie opinie) – niech się lepiej zastanowi nad tym dwa razy.

ETF na WIG20 jest papierem wartościowym i nie jest instrumentem pochodnym, (choć w części portfela posiada SWAP, który sam, jako taki, jest instrumentem pochodnym. ETF-ami obracamy na giełdzie (sa papierami wartościowymi), a jednostkami TFI – nie (nie sa one, bowiem papierami wartościowymi). ETF może być przedmiotem obrotu na rachunkach maklerskich IKE.

Mnie, w szczególny sposób cieszy właśnie to, ze ETF na WIG20 może być przedmiotem inwestycji na IKE. Fani „IKE-bany” – dostaliście bukiet kwiatów ułożony według waszych życzeń (nieraz padały na naszych blogach pytania, czy można będzie na IKE inwestować w ETFy). Można 🙂 Czyńcie wiec, co obiecaliście!

Animatorzy na piątkę i promocja na szóstkę z plusem 🙂

Na zakończenie przypomnę, ze DM BOS przygotował dla swoich klientów promocje. Stawki prowizji od obrotu ETFW20L, za pośrednictwem internetu zostały ustalone na poziomie 0,25% (nie mnie niż 5 złotych. W przypadku dużej zmienności cen podczas jednej sesji i przy wąskiej rozpiętość ofert kupna i sprzedaży, oferta ta powinna wzbudzić także zainteresowanie daytraderow.

Daytradingowi sprzyja nie tylko zmienność, ale również spready na rynku. Animatorzy, podczas tego pierwszego dnia obrotu zaprezentowali się całkiem nieźle. Jak wiemy, mogą oni ustalić rozpiętość własnych ofert kupna i sprzedaż maksymalnie na 1,5 procent. W pierwszym dniu handlu realna rozpiętość ofert na rynku nie przekraczała 0,3 procent.

Od czegoś trzeba zacząć…

Choć pierwszy dzień nie był imponujący, od czegoś trzeba było zacząć. W kwietniu 1991 roku, gdy odbyła się pierwsza sesji giełdowa – obrót akcjami na całym rynku był symboliczny, a do czego doszliśmy? Porównując chociażby kapitalizacje giełd, Wiedeń i Budapeszt kłaniają nam się w pas 🙂 A ponoć kiedyś chcieli nas przejmować…. a tu kijanka zostala rekinem 🙂 Dajmy i ETF-om troche czasu, aby sie rozkrecic 🙂

Zachęcam do zapoznania się z naszym materiałem edukacyjnym o ETF-ach na WIG20.

26 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Czy dobrze rozumuje

a)iz zarzadzajacy funduszem kupuja za 90% papiery wartosciowe, a pozostale 10% to koszt swapa dla instytucji zewnetrznej ?

b) Czy tez 100% kasy idzie do instytucji zewnetrznej a ta wystawia swapa oraz daje funduszowi 90% wartosci w postaci „zastawu ze swoich papierów” na wypadek swojego kolapsu.

@robbo2k,

Tak to wyglada, min. 90% idzie w plynne i tzw. „jakosciowe” papiery wartosciowe, w przypadku ETF na WIG20, te 90 procent nie moze w sobie zawierac kontraktow terminowych i towarow,

10% to maksymalne zaanagowanie w SWAPY i ten limit nie moze byc przkroczony, dlatego min. jest monitorowany codziennie, jak sie dowiedzielismy na prezentacjach Lyxora – w praktyce – na SWAP przeznaczane jest 5-7% aktywow

jest w sumie tak, jak piszesz w pkt A, a ze jest to SWAP – dochodzi do przyrzeczonej wymiany, fundusz wyplaca osiagniety zysk z koszyka aktywow (z owych 90%) drugiej stronie swapa, a druga strona swapa – wyplaca wynik indeksu bazowego

W tabelce jest 1 gosz, zamiast 1 grosz.

Hm… Mnie to zaczyna przypominać produkt strukturyzowany….

Panie Jacku to ja jeszcze poproszę o informację na jakie ryzyko się narażam w przypadku zakupu jednostek ETF

@exnergy, waluta juz odzyskala nalezny jej blask

@Alicja, czynniki ryzyka zostaly wymienione w prospekcie emisyjnym, ale oczywiscie najbardziej istotne jest ryzyko kontrpartnera, czyli wystawcy swapa, w razie jego niewyplacalnosci, pozostaje nam 90% inwestycji, no i jaki stad wniosek? struktura pelna geba 🙂 !

Przeczytałem właśnie, sekcję „Co ETF ma w środku?” z podanego linka do materiału edukacyjnego. Zrozumiałem, że celem „pakowania do środka” instrumentów jest tylko wierne odwzorowanie WIGu20, a jakimi środkami, jakimi instrumentami zostanie to osiągnięte – jest bez znaczenia. Czy tak? Mogą to być akcje spółek z Wiednia i Lodnynu, obligacje, jednostki innych funduszy, cokolwiek co nie jest kontraktem terminowym ?? W takim razie w jaki sposób stopa zwrotu z ETFa jest powiększona o dywidendę, jak to zaznaczył Grzegorz Zalewski w swoim tekście. Mam na razie dość rozmyty obraz, bardzo chętnie poczytałbym więcej o technicznych niuansach. W wolnej chwili jeszcze poszperam w internecie, może ci goście z Luxemburga coś ciekawego opublikowali.

@ralfowitz, na dywidende „pracuje” czesc portfela przeznaczona na SWAP, nie wszystko znajduje sie materialach promocyjnych czy prospekcie emisyjnym, o praktyczne rzeczy, czyli jak to wyglada „od kuchni” moze bedzie na pewno spytac przedstawiciela Lyxora, podczas zaplanowanego przez nas webinaru, dotyczacego ETF na WIG20, informacja o nim dostepna jest na stronie glownej:

http://bossa.pl/index.jsp?layout=10&page=0&news_cat_id=1382&news_id=19694

warto zapisac sie juz dzis 🙂

kilka linków dla dociekliwych:

http://www.asiaone.com/Business/My%2BMoney/Starting%2BOut/Investments%2BAnd%2BSavings/Story/A1Story20090817-161647.html

http://www.indexuniverse.com/sections/features/4649-more-on-counterparty-risk.html

i to ciekawe (czarny łabądź)

http://www.google.pl/url?sa=t&source=web&cd=3&ved=0CCIQFjAC&url=http%3A%2F%2Fwww.campus-for-finance.com%2Ffileadmin%2Fpagecontent%2FPapers_2010%2FSchmidhammer__Christoph_-_Intraday_Tracking_of_DAX_ETFs_and_Certificates_Where_are_the_Bugs_The_Volkswagen_Case.pdf&ei=1_GaTJnBMoKmOKXX8cwP&usg=AFQjCNGlzST9YUoExoP0k3dY33ryutUf9A&sig2=a2yNqsg2RvHUCnhzyuCxWw

i jeszcze:

http://www.google.pl/url?sa=t&source=web&cd=7&ved=0CEIQFjAG&url=http%3A%2F%2Fwww.dbxtrackers.de%2Fen%2Fbinaer_view.asp%3FBinaerNr%3D600&ei=cPKaTIy6ENCMOOPOufYM&usg=AFQjCNE7gXOG1pjakVjdnhvw95UWsXEr4w&sig2=IOZWIALmuj5-OsHXLyDR8Q

Serwery Grzeska, na ktorych przechpwuje bezcenne dane o rynku maja chyba wieksza i bardziej tajemnicza zawartosc niz baza ZUS i „Szafa Lesiaka” razem wziete 🙂

Czyli raczej na rewolucje to nie wyglada…

a juz mialem nadzieje ze bedzie to prawdziwy odpowiednik w20.

@Adam S, bo to nie miala byc krwawa rewolucja, tylko aksamitna – tani, latwo dostepny i prosty instrument – w zakresie kalkulowania oczekiwanej stopy zwrotu. A to juz i tak bardzo duza rewolucja. 🙂

Zawsze mozna przeciez sobie kupic jednostki miniWIG20 lub jednostki FIO o strategi indeksowej. Tylko ze tam jest to trudniej zrobic, drozej wychodzi no i w rezultacie odchylenie realnej stopy zwrotu, wzgledem zmiany indeksu WIG20 – jest wieksze niz przy ETF-ach.

@jtyszko

Czyli z tego co rozumiem, ciezko bedzie oszacowac o ile wartosc portfela sie zwiekszy z wyplaconych dywidend. Bo nawet jesli powiedzmy najwieksza spolka X wchodzaca w sklad WIG20 wyplaci rekordowo duza dywidende, moze okazac sie ze ETF nie posiada jej akcji.

@ jtyszko

Rzeczywiście okazuje się bardzo prosty…

ETF na WIG20, który „może” nie mieć w sobie spółek z WIG20

Aż się boję zaczynać czytać prospekt…

Przypominam iz Lyxor codziennie PUBLIKUJE wycene portfela. Wiec wiadomo.

O tutaj http://www.lyxoretf.pl/nc/homepl/products/country/PL/product/FD-LYX-WIG20-PO/

A bystrych prosze o ocene moje artykułu o ETFach.

http://www.inwestowanie.org.pl/i/2010/09/23/pierwszy-dzien-z-etf-wig20-juz-za-nami/

Wartość likwidacyjna 21/09/2010 : 262.8777 PLN

Net asset value 262.8777

NAV Indicative 259.0500

@JL,

zgadza sie, ewentualna dywidenda z ETF-a bedzie syntetycznym odpowiednikiem strumienia dywidend ze spolek w WIG20, ale nie oznacza, iz bedzie taka sama lub ze w ogole bedzie….

@Alicja,

a czego tu sie bac? ETF jaki jest kazdy widzi, a prospekt jest na szczescie dosc krotki, wiec warto i tak poczytac 🙂

@ jtyszko

Dobry i przydatny tekst poglądowy ale jest pewne ale,według mnie?

„10% to maksymalne zaanagowanie w SWAPY i ten limit nie moze byc przekroczony, dlatego min. jest monitorowany codziennie, jak sie dowiedzielismy na prezentacjach Lyxora – w praktyce – na SWAP przeznaczane jest 5-7% aktywow” ???

Panie Jacku albo prezenterzy Lyxora mówili niejasno, albo Pan nie dosłyszał, albo ja jestem „przygłupiasty” (co jest całkiem moźliwe bo jestem po Głupim Jasiu)!

Według mnie to jest tak: obowiązująca regulacja UCITS dopuszcza maksymalny limit ekspozycji 10 % na kontrpartnera, w przypadku ETF jest to 10 % wartości aktywów netto.

Swapowane jest do 100 procent wartości, z tym że tylko 10% NAV (net asset value) może być niepokryte zastawem zabezpieczającym (uncollateralised).

Poszczególne ETF stosują różne limity przy których następuje korekta wartości (reset) koszyka papierów otrzymanych od wystawcy swopa jako zastaw. U Lyxora limit dolny jest 90% bieżącej wartości rynkowej rynkowej resetowane do 100 %, ale typowy to jest 5% limit ryzyka (95-100% dominuje w etfach). Jest to codziennie monitorowane mark to market.

Ale w niektórych mniej pewnych etf db-xtrack1er jest to 105-120%, czyli obowiązuje strukturalna overcolletarization).

Jeśli idzie o dywidendę, i inne prawa właścicielskie (jak prawo głosowania na WZ) ą to sprawy mają się tak.

W większości funduszy kasowych, fizycznie nabywających akcje wchodzące w skład indeksu referencyjnego,ma zagwarantowane prawo do dywidendy, a inne prawa właścicielskie też są przenoszone na nabywców jednostek etf.

Dużo trudniej jest w przypadku replikacji syntetycznej, ale też bywa to jakoś rozwiązywane, przynajmniej i coraz częściej. Opisują to prospekty emisyjne. Warto o to zapytać Lyxorowców wprost i otwarcie niech odpowiedzą.

@lesserwisser,

Nie wiem o co Ci chodzi, bo mowisz w zasadzie o tym samym, tylko uzywajac innej skladni i rozbudowujac niektore tezy 🙂

Nie porownujmy moze ogolnych zalozen konstrukcyjnych ETFow z konkretnym ETF-em na WIG20 bo dla jednych ETFow typowa pozycja w SWAPie bedzie wynosic np. 3%, a dla innych 6%)

O ETF na WIG20 wie najwiecej „od kuchni” firma zarzadzajaca, czyli Lyxor i dlatego ja sie powoluje na to, czego sie mozna od nich dowiedziec w zakresie praktyki, a nie na wlasne lub czyjes zewnetrzne widzimisie…. bo to by bylo tylko wymadarzanie sie, bez odpowiedniej wiedzy praktycznej

Jesli masz jakies pytania do Lyxora, zadaj ja podczas webinaru – zapraszam do wziecia udzialu; albo skieruj do nas – postaramy sie uzyskac na nie odpowiedz w Twoim imieniu

W tej tabelce z porównaniem EFT z innymi instrumentami jest błąd :

W rubryce Ryzyko – przy kontraktach terminowych – podane jest – „nieograniczone”.

Przy 100% wartości inwestycji – ( bez lewarowania, czyli tak jak jest to przy pozostałych papierach) – ryzyko na kontraktach jest dużo mniejsze, bo nie może być ograniczone do wysokości inwestycji, ponieważ wig20 przy największej bessie nie spadnie do zera.

Istotnym czynnikiem ryzyka jest również płynność – tu chyba nie trzeba nic dodawać.

Tak więc ryzyko kontraktów terminowych przy 100% pokryciu w gotówce jest dużo mniejsze niż pozostałych instrumentów w podanym zestawieniu.

Rozumiem, że to jest taki folder reklamowy zachwalający zalety ETFów … 😉

Eee To Fake 😉

@Trader, to nie blad, tak jest 🙂 – ryzyko posiadacza kontraktu terminowego bedacego po niewlasciwiej stronie rynku jest nieograniczone (az do momentu zamkniecia pozycji), podobnie jak w przypadku wystawcy opcji, ktoremu rynek tez idzie w przeciwna strone niz pozycja.

Mozna taka pozycje zamknac i to samyka jednoczesnie ewentualna sprawe wysokosci strat, albo doplacac, doplacac i doplacac, az starczy kasy i cierpliwosci, albo biuro samo zamknie pozycje. Zakladasz tylko jednen scenariusz dla kontraktu, ze WIG20 spodnie do zera, zaloz wiec tez drugi scenariusz – ze masz krotka pozycje i WIG20 moze sobie rosnac, rosnac, rosnac…. a tu juz nie ma zadnych ograniczen 🙂

Kontrakt na WIG20 jest zawsze lewarowany, bo wplacasz tylko depozyt zabezpieczajacy, mozna oczywiscie zalozyc strategie rownowazna portfelowi akcji o okreslonej wartosci, oparta na kontrakcie, ale to jest tylko strategia budowy portfela, nie zmieniajaca faktu, iz sam kontrakt nadal zawiera dzwignie i jest lewarowany.

Nie ma czegos takiego jak kontrakt na WIG20 ze 100% zabezpieczeniem. Zabezpieczenie wynosi ok 6-8%, a pozostale 92-94% srodkow stanowiloby w tym przypadku po prostu dodatkowy depozyt zabezpieczajacy.

Panie Jacku ja bym przestrzegał przed przeswiadczeniem ,że jest to cos na kształt W20 a nawet lepsze.

Takie samo wirtualne w pewnym sensie.

Konstrukcja podobna do sławetnych CDO choc oparta na innych instrumentach.

Na razie jest to hit instrumentalny na świecie i suma wpływów ze sprzedaży tych struktur równoważy ew. straty na swapie ,że sie tak wyrażę i wyceniac można wszystko na równi z indeksem.

Mam jednak w świadomości fakt ,że większość funduszy indeksowych przegrywa z indeksem dlaczego więc wszystkie ETF maja byc odmienne.

Jedynie klasyczna „ponzi scheme” usprawiedliwia ich jak narazie świetlaną przyszłość.

To tak na marginesie gdyby ktoś chciał kupić na 50 lat i zapakowac do IKE .

Oczywiście nie jestem przeciwnikiem , chodzi tylko o świadomość z czym walczymy i dokąd zmierzamy.

Panowie Tyszko i Zalewski,

bardzo dziękuję za linki.

Nie do końca rozumiem w jaki sposób można zarabiać na ETF-ach. Jeżeli ETF odzwierciedla ruch indeksu WIG20 to jak WIG20 będzie spadał to wartość ETF na IWG20 też będzie malała. Czy to oznacza, że w odpowiednim czasie powinienem zamknąć pozycję korzystając np. z ustawionego wcześniej STop Lossa?.

DT

@ jtyszko

Nie jest tak. Jeśli inne papiery nie mogą być Short, to po co dajesz przykład z krótkimi pozycjami na kontraktach ? Przecież tam nie ma ETF Short, ani krótkich pozycji na akcjach, zeby można było je porównywać z krótkimi pozycjami na FW20.

Jeśli otworzę 1 Long i mam na rachunku maklerskim wolnej gotówki minimum równowartość ceny po której zawarłem transakcję razy 10 zł to dla mnie jest to właśnie kontrakt na WIG20 ze 100% zabezpieczeniem, który jest o wiele mniej ryzykowny od akcji, ETFów itp.

Czy w Bossie są tylko tacy gracze na futures, którzy „jadą na maxa” i dlatego wydaje Ci się, że nie ma czegoś takiego ?