Wyobraźmy sobie, że mamy do wyboru dwie strategie inwestycyjne. Jedna, nazwijmy ją Wygrywająca, na 100 zawartych transakcji w 90% przypadków przyniosła zysk. Druga, niech będzie Przegrywająca, tylko 10-krotnie na 100 prób pozwoliła zarobić inwestorowi. Którą wybierzemy?

Najlepszą odpowiedzią na to pytanie jest oczywiście ulubiona odpowiedź ekonomistów: to zależy 😉

Zależy m.in. od tego ile stosujący poszczególne strategie zarobili w transakcjach zyskownych, a ile stracili w stratnych. Jeśli w przypadku strategii Wygrywającej średni zysk wyniósł 1 jednostkę, a średnia strata 10 to okazuje się, że wartość oczekiwana takiej strategii jest ujemna (90*1-10*10=-10).

W przypadku strategii Przegrywającej (zapewne trudnej do zaakceptowania ze względów mentalnych – kto lubi 9-krotnie częściej przegrywać), wystarczy, że średni zysk z transakcji będzie wynosił 10 jednostek, a średnia strata 1 jednostkę i okaże się, że to ta właśnie strategia ma szansę przynieść dodatnie przepływy (10*10-90*1=+10).

Przeciwnicy „statystycznego” podejścia do inwestycji natychmiast podniosą krzyk, że przykład jest nierealny. Kto będzie w stanie „słuchać” się strategii, która narazi go na kilkadziesiąt strat z rzędu.

Z drugiej jednak strony, co nam inwestorom pozostaje, jeśli nie wspomaganie się statystykami, które opiszą nam szansę na wygraną? Można jeszcze wierzyć w swoje umiejętności ale to już jest temat na zupełnie inny wpis.

Ten przydługi wstęp ma na celu podkreślić, iż wnioski z poniższej analizy nie będą niestety jednoznaczne.

Zacznijmy jednak zgodnie z logiką, od początku 😉

Po wpisie Urzekła mnie Twoja historia opcjo… komentujący HDK zaproponował, żeby się przyjrzeć rozkładowi 25 dniowych stóp zwrotu z WIG20 w celu wykorzystania do spekulacji na opcjach. W związku z tym, że HDK nie podjął się opisania szerzej swojej metody (rozumiem), pozwoliłem sobie zrobić na podstawie tego pomysłu, krótkie badanie.

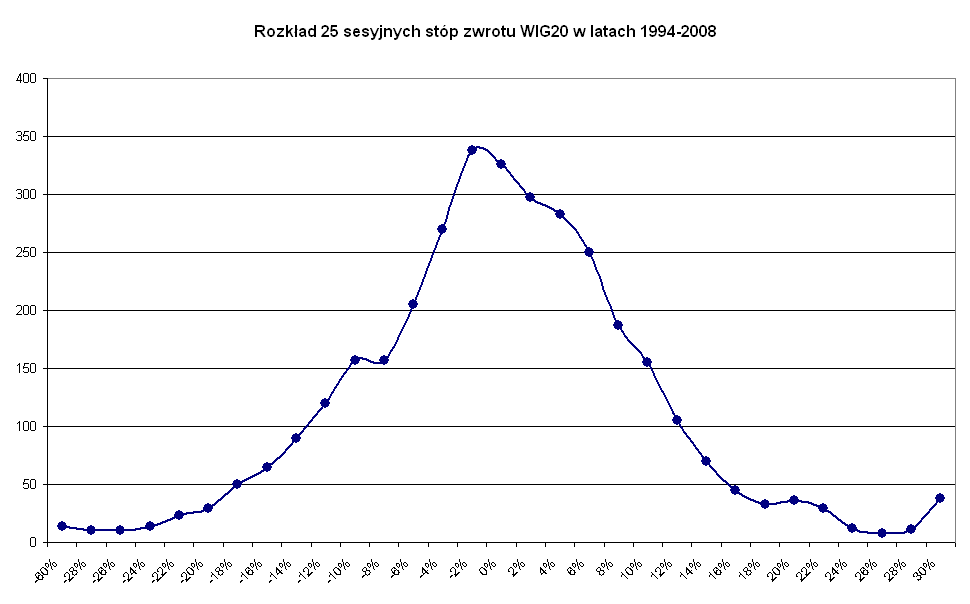

Policzyłem jaką stopę zwrotu przyniósł WIG20 w okresach 25 dniowych (a właściwie 25 sesyjnych) czyli np. pomiędzy 13.06.1994 a 14.04.1994 czy 26.02.2008 a 2.04.2008. Biorąc pod uwagę okres 1994-2008 otrzymałem 3437 obserwacji. Poniżej przedstawiam podstawowe statystyki oraz wykres rozkładu.

25 sesyjne stopy zwrotu 1994-2008 (3437 obserwacji)

średnia +1%

mediana+1%

odchylenie 10%

max +62%

min -45%

Jak widać zachowanie stóp zwrotu jest zgodne z teorią. Wykres ma charakterystyczny kształt dla rozkładu normalnego (chętnym polecam policzenie odpowiednich statystyk). Przenosząc to na język mniej statystyczny:

– w przeszłości najczęściej obserwowaliśmy, że WIG20 w ciągu 25 sesji nie zmieniał swojej wartości,

– w 68% przypadków zmiana WIG20 zawierała się w przedziale +11% -9%,

– w 95% przypadków zmiana WIG20 zawierała się w przedziale +21% -19%,

– minimalnie częściej (54% przypadków) WIG20 rósł w tym okresie niż spadał.

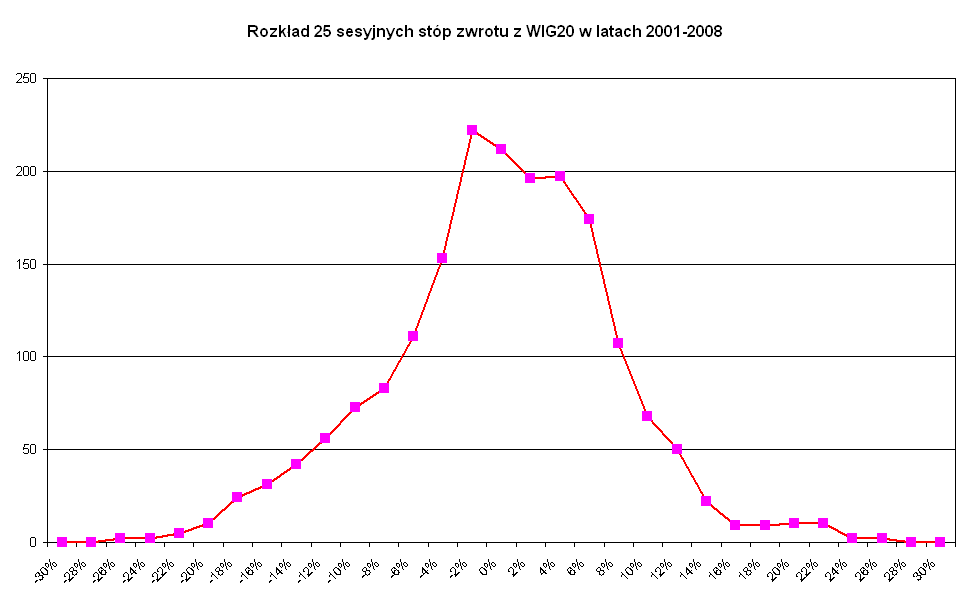

W związku z tym, że większość „ogonów” pojawiło się w latach 90-tych, dla porównania zrobiłem podobne statystyki dla lat 2001-2008. Poniżej wyniki:

25 sesyjne stopy zwrotu 2001-2008 (1882 obserwacje)

średnia +1%

mediana+1%

odchylenie 8%

max +27%

min -24%

Wartości są bardzo podobne do tych z lat 1994-2008. Jedyna różnica to mniejszy rozrzut. Tym razem 95% obserwacji zamyka się w trochę węższym przedziale +17% -15%.

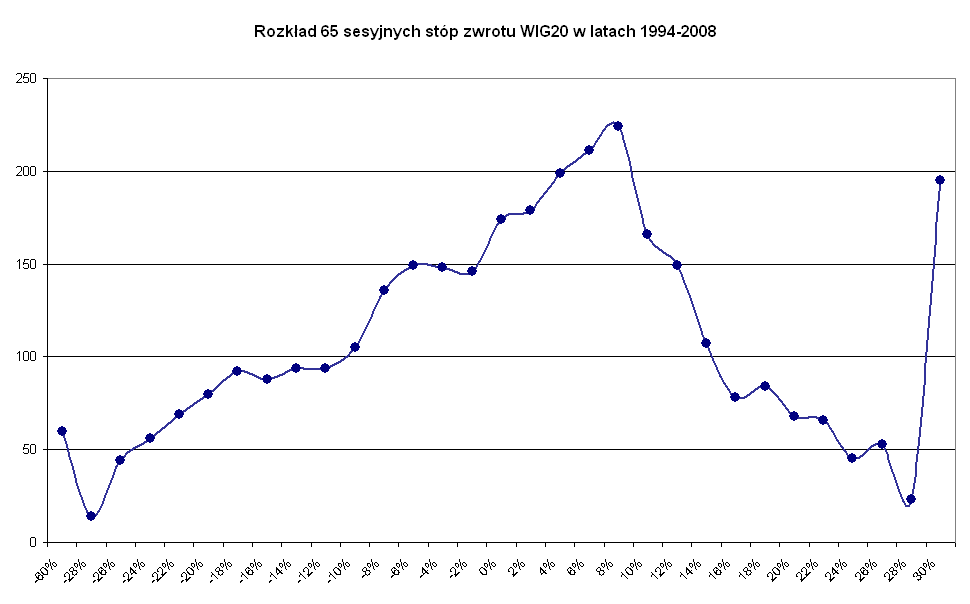

I na koniec ta sama para statystyk dla okresu 65 sesyjnego (ok. 3 miesięcy czyli okres najaktywniejszego życia opcji).

65 sesyjne stopy zwrotu 1994-2008 (3396 obserwacji)

średnia +3%

mediana+4%

odchylenie 16%

max +60%

min -44%

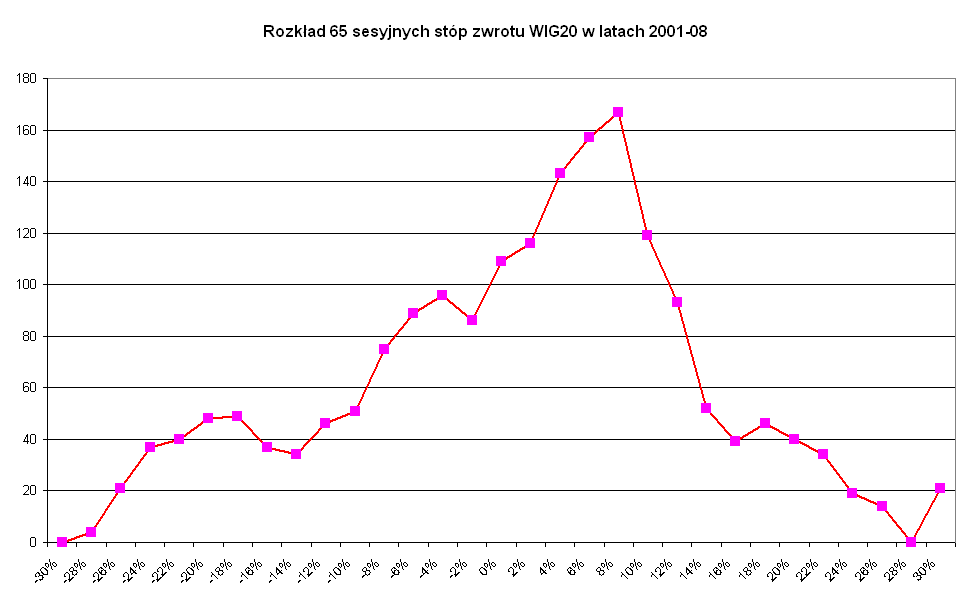

65 sesyjne stopy zwrotu 2001-2008 (1882 obserwacje)

średnia +2%

mediana+4%

odchylenie 12%

max +45%

min -28%

W przypadku wydłużenia okresu do 65 sesji dostajemy wykres przesunięty w prawo od 0 (większa częstość po stronie zysków), jednak także rozrzut się zwiększa. Pojawiają się także wyższe piki dla wartości ekstremalnych. Można powiedzieć, że w perspektywie 3-miesięcznej zwiększa się częstość zyskownych okresów oraz występowanie „anomalii”.

Co może wynikać z tych statystyk dla naszych strategii inwestycyjnych?

Każdy powinien odpowiedzieć sobie sam na to pytanie. Ja postaram się w następnym wpisie pokazać kilka odniesień do najprostszych strategii opcyjnych.

CDN

7 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Witam, miłe zaskoczenie że mój komentarz wywołał taką reakcję. W kwestii strategii – kierując się przykładem popularności lotto i innych gier hazardowych, a także "szałem" na spółki groszowe. Sądzę że strategia Przegrywająca wbrew pozorom jest tą którą większość graczy chętniej realizuje. Gigantyczne zyski działają zdecydowanie bardziej na wyobraźnie niż pewny 1% miesięcznie.

Z drugiej strony, gdyby lotto nie dzieliło głównej wygranej między ilość zwycięzców, z czasem musiałoby zbankrutować, albo utrzymywać "depozyt" zupełnie nierealnej wielkości. To w pewnym stopniu, jak sądzę, tłumaczy wysokie depozyty sprzedaży opcji.

HDK:

Zysk w wysokości 10 jednostek umożliwia Ci zarządzanie pozycją na rynku akcji. Więc NetProfit może być ogromny w porównaniu do wartości portfela.

Zysk w wysokości 1 jednostki wymusza zupełnie inne działania w celu maksymalizacji zysku na portfelu. Np. przy takiej trafności wchodzenie całym portfelem.

Psychologiczne chyba trudniej znieść porażkę na całym portfelu niż 9 porażek w niewielkiej wysokości na małej cząstce porfela.

A spółki groszowe system Ci odrzuci jako zbyt ryzykowne jeżeli jest prawidłowo skonstruowany.

Ale to czysto akademicka dyskusja posługując sie powyższym przykładem nieuwzględniającym założeń budowy systemu jako całości. 😉

Rozkład normalny, Gaussowski, nie przydaje się do badań tzw. "ogonów". Przy szerokiej próbie ujawnia się prawo potęgowe (rozkład log-normalny), które pokazuje, że sytuacje ekstremalne zdarzają się częściej, niż myślałby Gauss. Pan rozszerza próbę poprzez rozciągnięcie skali czasu (badanego okresu). Proponuję na przykład poszerzyć próbę poprzez dodanie odpowiednio większej ilości spółek. Wtedy również wyjdą "grubsze ogony". A odpowiadając na Pana pytanie: co z tego wynika dla przeciętnego inwestora? Ano, że przy grze na spółkach, o których wiemy, że są ryzykowne (dlatego specjalnie piszę: "gra"), zarówno potencjał zysku, jak i ryzyko są większe, niż nam się prawdopodobnie wydaje.

@Snake

Nie wiem czy się zrozumieliśmy. Ja badałem tylko jeden instrument – indeks WIG20.

Co do poszerzania próby to raczej ją skracałem. Wybrałem dłuższy okres obserwacji stopy zwrotu, więc próba była mniejsza.

Ale nie miało to na celu pokazywanie grubszych ogonów. Raczej chodziło o porównanie, które chciałbym pociągnąć w następnym wpisie.

Jeżeli pytamy o to, którą strategię wybierzemy, to na początku jest słowo "strategia". Skoro tak, to te strategie musieliśmy w jakiś sposób sprawdzić. Przeważnie na wynikach historycznych. Zapewne również i "na sucho" na danych bieżących zanim któraś wybierzemy. Zakładam, ze ograniczyliśmy możliwość wyboru do dwóch. Obie z nich, zakładam, daje prawdopodobny zysk po testach. Teraz wybór zależy od tego, co jest naszym celem. Do czego tę strategie potrzebujemy. Ale skoro już wybieram, to jak strategia, to strategia. 9 minusów i 1 plus jeżeli jest w strategii dopuszczalny, to sie tego trzymamy, choć mentalnie pewnie ciężko. Wynik 7 zwycięstw na 3 porażki pewnie lepiej wygląda i łatwiej się z tym zgodzić, ale może dać sumarycznie gorszy rezultat wymierny w pieniądzu.

A może właśnie o to chodzi? Bezpiecznie i mniej, mentalnie z większym komfortem, ale "fura" za to gorsza. 😉 Tu w takim razie kryterium chyba, jak to Janeczko mówił, jest ograniczenie obsunięcia kapitału( Max. system drawdown ). A czy 1/9 czyli "złoty strzał" jest gorszy? Po fakcie może nawet lepszy. Ale czy taka strategia jest dla nas do zaakceptowania?

Skoro ma być strategia, to wybierając ja musimy być tego świadomi. Wybór jest sprawą indywidualna i nikt tego za nas nie zrobi. Każdy ma inny współczynnik dopuszczalnego, maksymalnie akceptowalnego ryzyka.

ps.

Tylko, czy nam w trakcie trzymania się ściśle strategii wybranej, nie drgnie czasem ręka?

Wtedy to już po strategii.

A ja wybieram inna droge i wybieram strategie o najmniejszym draw-down, co z tego ze po 9 spadkowych jedna zyskowna jak juz na te jedna nie starczy kapitalu.