?Jest taki kraj, myślę o nim nieraz…. ” – śpiewa Lady Pank. Na naszym rynku, dojrzałych rynkach europejskich i amerykańskich wielu inwestorów myśli o swoim kraju, dość konkretnie ukierunkowując myśli – zastanawiając się, jak długo utrzymają się wzrosty w ramach trendu spadkowego, albo czy, i kiedy nastąpi odwrócenie długoterminowej tendencji. Są jednak kraje i rynki, które są wolne, jak na razie, od tych problemów i gdzie inwestorzy martwią się raczej o to, czy ustanowią w najbliższym czasie nowe rekordy wszechczasów, i gdzie wysokie stopy procentowe nie szkodzą giełdom.

Druga Japonia, druga Irlandia czy Druga Brazylia?

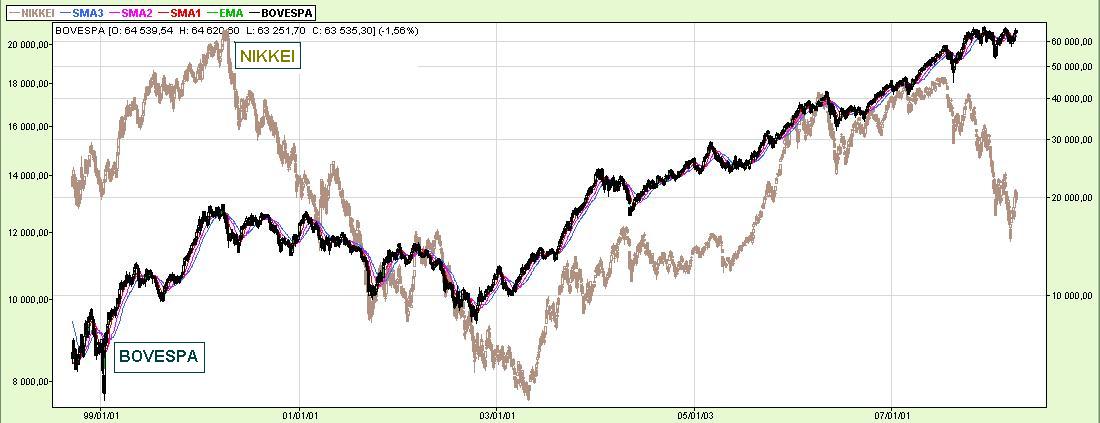

Zawsze chcieliśmy być drugą Japonią, od jakiegoś czasu – drugą Irlandią, ale…. może lepiej warto zastanowić się, czy nie zostać drugą Brazylią? Porównując główne indeksy giełdowe tych dwóch rynków, czyli tokijski NIKKEI i brazylijski BOVESPA- nie mam pytań 🙂

Kup Pan cegłę!

Brazylia stała się modna także wśród naszych, polskich TFI. Marketingowo rzecz ujmując – dinozaury wyginęły, a w ich miejsce pojawiły się cegły. Nasi inwestorzy mogą, o czym są silnie utwierdzani w reklamach, inwestować na rynkach BRIC – w Brazylii, Rosji, Indiach i Chinach. Po uwagę brane są tutaj: Bovespa w Sao Paulo, RTS w Moskwie, Sensex w Bombaju oraz Hang Seng w Hongkongu. Jednolita do niedawna cegła (BRIC to skrót od BRICK, czyli ?cegła” w języku angielskim) nieco pęka, albowiem od kilku miesięcy rynek brazylijski jest dużo silniejszy od rynku chińskiego. Faktem jednak jest, iż średnie P/E dla spółek na giełdzie brazylijskiej jest dużo niższe niż na rynku chińskim, który ociera się o bańkę spekulacyjną, a struktura inwestorów jest nieco inna, co po części tłumaczy te różnice.

Warto jednak pamiętać, iż każda hossa, nawet w Brazylii, w pewnym momencie dobiegnie końca, więc mimo atrakcyjności rynku brazylijskiego, nie ma co pochopnie przerzucać tam wszystkich aktywów, w myśl zasady ?wszędzie dobrze, gdzie nas nie ma”.

Zbawienny ?carry trade”

Nic nie dzieje się jednak bez przyczyny. Na początku millennium Brazylia stanęła w obliczu powtórki kryzysu argentyńskiego, który zachwiał regionem w 2001 roku. Wsparcie od MFW i godna podziwu postawa prezydenta Da Silvy pozwoliły uniknąć kryzysu na tym 170-milionowym rynku. Konsekwentna polityka monetarna oraz fiskalna, jak również trzymane w ryzach wysokie stopy procentowe pozwoliły rynkowi skorzystać z napływu zagranicznego kapitału, wykorzystując mechanizm ?carry trade”. Mechanizm ten, polega na wykorzystywaniu przez inwestorów różnic w poziomie stóp procentowych i funkcjonuje nadal. Brazylia, podobnie jak Turcja czy Rosja nadal przyciąga tani pieniądz, z Japonii w szczególności. Japonia próbowała niskimi stopami procentowymi rozruszać gospodarkę i rozruszała… ale nie własną 😉 Stopy procentowe w Brazylii są nadal bardzo wysokie mimo znacznej w ostatnich latach poprawy sytuacji gospodarczej i bezpiecznego przyrostu PKB rzędu 4-5% i wynoszą aż 11,25 procenta, przy inflacji nie przekraczającej 5-6 procent. Brazylia bardzo mocno zmieniła się przez 7 lat, o Argentynie nikt już nie wspomina, bo nie wypada wszak wypominać takich rzeczy krajowi, który regularnie notuje nadwyżkę budżetową.

Żywność i decoupling motorem

O ile w poprzednich latach wzrost giełdy w Sao Paulo (w Rio de Janiero też jest giełda) napędzały spółki surowcowe (rynkowi szczególnie przysłużyły się Petrobas oraz Vale do Rio Doce), Brazylia ma coś, czego wiele krajów nie ma – ogromne nadwyżki w handlu, w tym silnie drożejącymi artykułami spożywczymi. Za obecnym wzrostem indeksów stoją, bowiem min. rekordowe ceny kawy czy cukru, których Brazylia jest czołowym producentem i eksporterem. Dużo lepsze zachowanie rynku brazylijskiego, ale też Meksykańskiego, niż giełd w Nowym Jorku może częściowo potwierdzać także dość młodą, dla niektórych mocno kontrowersyjną, hipotezę tzw. decouplingu, zgodnie z którą globalny rozwój gospodarczy uniezależnia się od koniunktury w USA. Ekonomia podlega ewolucji, więc moim zdaniem trzeba się z tym liczyć.

Podatki – precz

Siłą rynku Brazylijskiego w ostatnich miesiącach mogło być także to, iż z początkiem 2008 roku w Brazylii zniesiono podatek od transakcji finansowych. Wpływu z tego podatku zapewniały skarbowi państwa 20 miliardów dolarów rocznie. I tutaj mała dygresja…… Hallo ! Wiejska Street! Panowie Posłowie, proszę wziąć przykład z Brazylii. Wszyscy u nas tylko obiecują zniesienie podatku od zysków kapitałowych, ale jak przychodzi, co do czego – nabierają wody w usta i mówią o bliżej nieokreślonej przyszłości. Drugą Japonią nie będziemy ( i bardzo dobrze, bo Nikkei nie potrafi się pozbierać od krachu na początku lat dziewięćdziesiątych poprzedniego stulecia), ale może byśmy, chociaż zostali drugą Brazylią, – jeśli nie w piłce nożnej, to może w przynajmniej w podejściu do opodatkowania inwestycji kapitałowych.

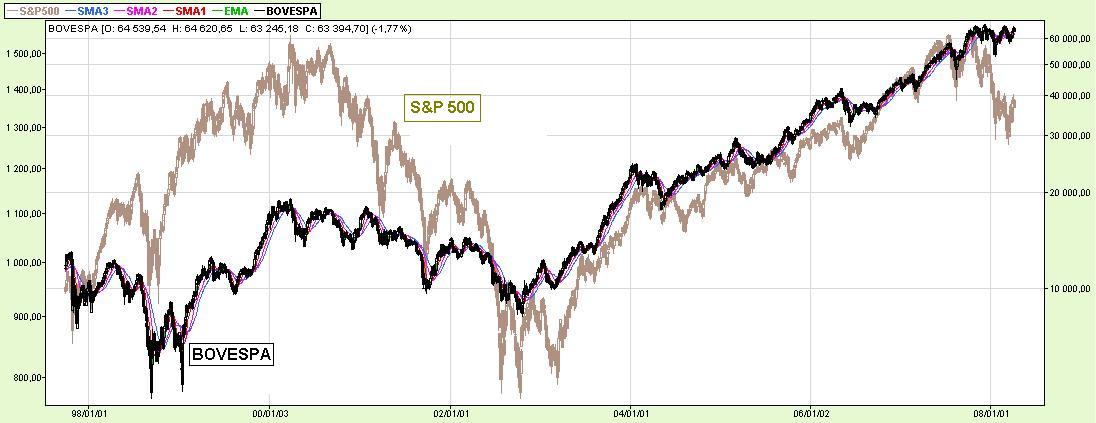

I na koniec, ku pokrzepieniu żółto-zielonych serc – porównajmy zachowanie SP500 i BOVESPA.

W meczu – Brazylia : USA wynik 2:1 (do przerwy 0:1)

18 Komentarzy

Skomentuj brylant Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Moja kontrariańska natura podpowiada mi, żeby się zastanowić, czy optymistyczny artykuł o brazylijskiej giełdzie nie będzie symboliczną zapowiedzią końca hossy na tamtym rynku 😉 A w konsekwencji, czy rynki wschodzące jako całość nie przejmą roli "lokomotywy bessy" 😉

@del; jestem jak widać urodzonym optymistą :-), w Brazylii też będzie kiedyś koniec wzrostu i to jest pewnik, tylko nie do końca nie wiadomo kiedy – to może być za tydzień, miesiąc, albo równie dobrze za rok. W Polsce i nie tylko, emocjonujemy sie wydarzeniemi w Nowym Jorku, a ja polecam np. spojrzenie na północ od USA – do KANADY, indeks tamtejszej giełdy – TSE 300 jest na poziomie z początku roku, i odrobił spadki styczniowe, jak widać nawet duże kraje sąsiadujące z USA zachowują się lepiej w obliczu kryzysu w USA. Tak samo jest w Meksyku, który przebił poziomy z początku roku …a my się nadal samobiczujemy w Warszawie (no, może przy pomocy „rozchwianej” kasy z TFI)

Jacku, dla wielu zachwyt nad Brazylią i generalnei BRIC-ami zakonczy sie jak zawsze. Zaskoczenie przyjdzie z najmniej spodziewanej i znanej strony.

Mody juz tak mają.

Ale oczywiscie dla profesjonalistów jest to jeden z wielu rynkow, na ktorym warto byc.

Hossa w Brazylii skończy się jak wejdą tam polskie TFI:)

Greg

@ GZ, dla mniec BRIC to od pewnego czasu 4 cegły, a nie jedna 🙂 Zgadzam się z Tobą, że zaskoczenie przyjdzie nieoczekiwanie, jak w 2006 po spadkach cen miedzi i ropy w maju, teraz może być tak gdy np. ceny kawy czy ryżu zapikują w dół po spekulacyjnym wzroście. Z punktu widzenia dojrzałości rynku kapitałowego to Chińczycy moim zdaniem, nie dorastają do pięt Brazylijczykom. Największy bąbel spekulacyjny to chyba własnie Chiny i z tego powodu (rozmiar rynku) niebezpieczny także dla innych…

@Greg; niektóre polskie TFI mają już prodkuty powiązane z Brazylią (niektóre z dostępnych u nas jednostek TFI to właśnie BRIC). Mam się już zacząć bać? 🙂

Zaskakuje mnie to, że Brazylia zdołała tyle osiągnąć przy tak wysokich stopach, jeszcze niedawno były one, jak sprawdzałem, powyżej 20 procent, a w ostatnich latach nie spadały poniżej 10. Aha, ja bym w tym meczu USA:Brazylia dał 1:1 i poczekał na rzuty karne 🙂

@jtyszko

Optymizm bardzo się przydaje w życiu 🙂 Ale w inwestowaniu bardziej przydaje się obiektywizm 😉 Co prawda jedno drugiego nie wyklucza, ale jednak obiektywizm jest ważniejszy.

Rzeczywiście. Od listopada ’07 Wig20 spadł o ok. 20%. W tym czasie Bovespa i TSE300 praktycznie nie zmieniły wartości a IPC nawet wzrósł o jakieś 5%. Problem w tym, że to wszystko są zmiany nominalne. W tym czasie brazylijski real i meksykańskie peso osłabiły się do złotego o ok. 10%, a kanadyjski dolar aż o 20%!!! Po sprowadzeniu wyników wszystkich tych giełd do wspólnego mianownika, ich osiągnięcia nie prezentują się tak okazale ;-( Są nadal lepsze od GPW, ale już niewiele i ta róznica może zostać zniwelowana w nieodległej przyszłości. Kiedy różni analitycy w zachęcają w mediach do inwestowania za granicą, z reguły wspominają o wiążącym się z tym ryzyku walutowym, ale zapominają(?) o podstawowej sprawie. Podając historyczne stopy zwrotów indeksów zagranicznych, podają wartości nominalne. Przez to wyniki giełd zagranicznych wydają się imponujące. To samo dotyczy giełd w Stanach. Komentatorzy często dziwią się, że tam indeksy spadły mniej niż gdzie indziej (np. w Polsce), chociaż przecież to ich kryzys. Po uwzględnieniu spadku wartości dolara do większości walut, siła NYSE okazuje się już pozorna. Odwracając te zależności: kiedy weźmiemy pod uwagę umocnienie złotówki do dolara, GPW okazuje się całkiem silną giełdą 😉

http://tnij.com/xP3p

Pomijanie zmian kursów walutowych w komentarzach i analizach jest tak nagminne, że aż można się do tego przyzwyczaić i zapomnieć o korygowaniu wartości indeksów do porównań 😉

Pozdrawiam

po modzie na TFI lokujące w popularne "MISIE" przyszła teraz moda na struktury lokujące w przedziwne produkty spożywcze (ostatnio popularna jest kakao i kawa) oraz produkty pochodne do spożywczych (np rzepak i pszenica wykorzystywane przy biopaliwach) BRIC też jest na topie ale to chyba właśnie wskazuję że od takich produktów trzeba się trzymać z daleka

struktury dają złudne bezpieczeństwo bo łatwej je sprzedać dla doradców bankowych (gwarantowane 100% kapitału z możliwościami wysokich zysków ale nikt nie mówi o koszcie alternatywnym i ryzyku stóp procentowych)a w przypadku BRIC zawsze doradca może pokazać pięknie pnące się wykresy…. co jest bardzo skuteczna przy rozmowach z nieświadomymi klientami (oczywiście ryzyko spadków i ryzyko walutowe jest pomijane)

według mnie warto iść pod prąd i odpuścić sobie tego typu inwestycje …. lepiej rozejrzeć się za małymi spółkami które są ostatnio bardzo przecenione a ich wyniki są naprawdę niezłe (warto też patrzeć na wskaźniki przyszłe a nie te uzyskane w 2007) , ostatnio według mnie jest kilka spółek z sektora budowlanego wartych uwagi

"perełek" trzeba też szukać w spółkach produkujących na polski rynek najlepiej z importowanych połproduktów

@del; dzięki za uwagi, gdbym był sprzedawcą BRICów to zapewne bawiłbym się w porównywanie stóp zwrotu z uwzględnieniem zmian kursu walutowego, tak aby pokazać co trzeba dobrego i ukryć między cyframi to co niewygodne. Z punktu widzenia „localsa” poziom kursu walutowego nie ma najmniejszego znaczenia. Amerykanin będzie inwestował na własnym rynku i rozliczał się w dolarze, Polak w złotym, a Rosjanin w rublu. Dlatego też chciałem pokazać, że Brazylijczycy czy Kanadyjczycy inwestujący na swoich giełdach nie odczuwają (jak na razie) skutów kryzysu amerykańskiego. Z punktu widzenia analizy technicznej indeksów, zmienność walutowa też nie ma znaczenia, bo analizujemy indeksy a nie waluty – a BOVESPA w przeciwieństwie do SP500 czy WIG20 jest nadal w trendzie wzrostowym. Jak widzisz zatem, o co innego mi chodziło w tym materialne i dlatego nie ma tam słowa o stopach zwrotu…. na szczęście 🙂 Dzięki za uwagi, są one szczególnie ważne dla tych co myślą o spekulacyjnym inwestowaniu na rynkach, na których zachodzi konieczność rozliczeń walutowych, a czasem o tym zapominają….

@jtyszko

Masz rację, zwłaszcza w kontekście analizy technicznej. Przy analizowaniu wykresów uwzględnianie kursów walutowych może zaciemniać obraz, bo można stworzyć tyle wykresów, ile jest walut. Mój wpis nie miał na celu krytyki, ale był potwierdzeniem i uzupełnieniem Twojej uwagi:

> Warto jednak pamiętać, iż każda hossa, nawet w Brazylii, w pewnym momencie dobiegnie końca, więc mimo atrakcyjności rynku brazylijskiego, nie ma co pochopnie przerzucać tam wszystkich aktywów, w myśl zasady ?wszędzie dobrze, gdzie nas nie ma?.

Żeby ocenić atrakcyjność rynku, trzeba uwzględnić kursy walutowe, bo MAJĄ wpływ na realne stopy zwrotu. I po uwzględnieniu tych kursów okazuje się, że inwestowanie na obcych giełdach (np. w Brazylii) często nie jest tak atrakcyjne, jak się wydaje przy analizowaniu samych wykresów czy stóp zwrotu w walutach "lokalnych".

@del; i o to chodzi, lubię takie twórcze dyskusje, mam nadzieję, ża nasi czytelnicy także 🙂

@magnat; a co byś powiedział na „perełkę” z Browarów Lubleskich o zawartości 5,3% ? Nie analizowałem jeszcze ceny chmielu, ale chyba warto, żeby odpowiednio wcześniej zapełnić piwną półkę w domu, jak analiza wskaże na wzrost cen….

@jtyszko struktura oparta na cenie chmielu !!! rewelacyjny pomysł! tylko obawiam się że potencjalni inwestorzy zbyt mocno mogą się zaangażować w windowanie cen poprzez większe spożycie 🙂

co może odbić się zarówno na ich portfelu jak i zdrowiu

p.s. szlachetny zapach chmielu, charakterystyczna, delikatna goryczka, złocista barwa i doskonała klarowność to największe atuty Perły Chmielowej

szlachetny zarząd, charakterystyczna, delikatna branża, złocisty rachunek zysków i strat, doskonałe i klarowne zyski to największe atuty "perełek" z GPW

A mi się najbardziej podobało stwierdzenie:

"Ekonomia podlega ewolucji, więc moim zdaniem trzeba się z tym liczyć."

To coś w stylu: Tym razem będzie inaczej.

A oczywiście, zakończy się tak jak zwykle. 🙂

@KW, mowisz ogólnie, czy o tym, że nie ważne kto gra w meczu i zawsze i tak wygrywa drużyna niemiecka ? 🙂 A tak na poważnie, ta ewolucja dotyczy ekonomii na przykładzie „decouplingu”, w końcu o Keynesie też nikt kiedyś nie słyszał, a jak się już pojawił, to na początku jego teorie nie miały łatwego życia, trochę jak z Kopernikiem, po tym jak napisał „de revolutionibus….”

Brazylijski gigant naftowy spółka Petrobras poinformowała w poniedziałek o odkryciu wielkich podmorskich pól naftowych w pobliżu atlantyckich wybrzeży Brazylii. Jest to prawdopodobnie największe światowe odkrycie w ciągu ostatnich 30 lat.

http://gielda.onet.pl/0,1730200,wiadomosci.html

No to teraz Pertrobas znów o sobie przypomni jak w ostatnich latach !

A Brazylia i giełda w Sao Paulo nadal UP UP UP ! ! ! W dniu wpisu, czyli 9 kwietnia główny indeks w Sao Paulo wynosił – 63476 pkt, a w piątek 16 maja – 72766, wzrost o niemal 15 procent i nowe rekordy wszechczasów ! Polecam jako ciekawostkę 😉

Panowie jesli juz tak mowimy o tym inwestowaniu to ja wlasnie sie zastanawialem w jaki sposob mozna grac na gieldzie brazylijskiej. Ja mam rachunek w BOS i u nich niestety nie ma mozliwosci inwestowania na rynkach zagranicznych. Z gory dziekuje za wszystkie podpowiedzi i zycze wszystkim zeby ten rok był lepszy od poprzedniego 🙂

@brylant; DM BOŚ ma w ofercie trochę zagranicznych instrumentów, zajrzyj tutaj :

http://bossa.pl/oferta/internet/zagranica/#instrumenty