Patrząc na tytuł wpisu, część czytelników zapewne pomyśli, że bloger zwariował, skoro powtarza te same słowa. Pragnę szybko zdementować te plotki – są, póki co, mocno przesadzone. Postanowiłem po prostu dodać parę groszy do dyskusji o złocie.

Pisząc złoty złoty nie miałem na myśli złotej monety jednozłotówkowej ale instrument o wdzięcznej nazwie RCGLDAOPEN. Pod tą tajemniczą nazwą kryje się certyfikat strukturyzowany, którego konstrukcje można przyrównać do ETF opartego o złoto lub jak kto woli do 1/10 uncji złota nominowanej w złotym polskim.

Oznacza to, że Jan Kowalski, który kupił 10 sztuk RCGLDAOPEN po 220 zł powinien czuć się tak jak John Smith, który kupił uncję złota po 980 USD. Obydwaj zarobią ok. 10%, jeśli złoto urośnie o 10%. Pod warunkiem jednak, że w tym czasie kurs USD/PLN nie zmieni się. Czytelników, którzy nie do końca zrozumieli zasadę działania tego instrumentu odsyłam do tekstu Łukasza Okuniewskiego „Jak inwestować w surowce na GPW?„.

Sam chciałbym się skupić na wadach i zaletach tego instrumentu.

Zalety RCGLDAOPEN:

- niska wartość nominalna, dzięki czemu instrument jest szeroko dostępny,

- relatywnie tani sposób na kupno złota (korzystanie ze wzrostów ceny tego kruszcu),

- notowanie na rynku regulowanym (zaleta w stosunku do tego rodzaju instrumentów kwotowanych przez firmy foreksowe),

- potencjalnie wysoka płynność,

- rozliczenie podatku z inwestycji w ten instrument jest uwzględnianie w zbiorczym PIT.

Wady RCGLDAOPEN:

- instrument nominowany w PLN – dodatkowe ryzyko walutowe,

- brak możliwości zajmowania krótkiej pozycji (gra na spadek),

- brak lewarowania,

- ograniczone godziny handlu.

Uprzedzając oskarżenia o nieobiektywność rozszerzę część argumentów za:

- koszt zakupu certyfikatu to prowizja maklerska (ok. 0,39%) + spread (ok. 0,2%). Emitent w materiałach informacyjnych podaje, iż maksymalny spread będzie wynosił 1 zł czyli przy obecnej cenie ok. 0,45% ale w praktyce spread pozostaje na poziomie 0,5 zł czyli 0,2%. Razem mamy ok. 0,6%. Dla inwestorów, którzy jako alternatywę do ekspozycji na złoto wybierają fundusze oznacza to znacząco niższe koszty. Prawdopodobnie sam koszt opłaty manipulacyjnej będzie w przypadku inwestycji w fundusze kilkukrotnie wyższy (między 2-5%), nie mówiąc już o opłacie za zarządzanie (między 2-5%). W przypadku RCGLDAOPEN nie ma też wątpliwości czy nasze pieniądze są inwestowanie w spółki zajmujące się złotem (pojawiają się dodatkowe ryzyka) czy bezpośrednio w sam kruszec.

Niestety koszty są wyższe jeśli porównamy je z kosztami zaangażowania w kontrakty na złoto (spread 0,03% + prowizja 0,02%). - notowania na rynku regulowanym daje większe bezpieczeństwo inwestorom. Oprócz tego istnieje możliwość zawierania transakcji pomiędzy inwestorami czyli zawężania spreadu, co jest niemożliwe w przypadku brokerów foreksowych.

- potencjalnie wysoka płynność lub jak kto woli duża głębokość rynku wynika z tego, że animator działa na kilku rynkach jednocześnie (Praga, Budapeszt, Wiedeń) i zależy mu na jak największej ilości transakcji (na tym głównie zarabia). W praktyce oznacza to, że oferta na 2500 sztuk jaką wystawia jest utrzymywana niezależnie od tego jak dużo zostanie z niej zdjęte. Niezbyt duża (jak do tej pory) wielkość obrotu na GPW nie jest więc barierą. Wystarczy, że na rynku pojawią się nowi inwestorzy, a wolumen wzrośnie znacząco – patrz sesja z 5 marca 2008 r.

oraz argumenty przeciw:

- nominowanie instrumentu w złotówce właściwie możnaby zapisać zarówno jako argument za jak i przeciw.

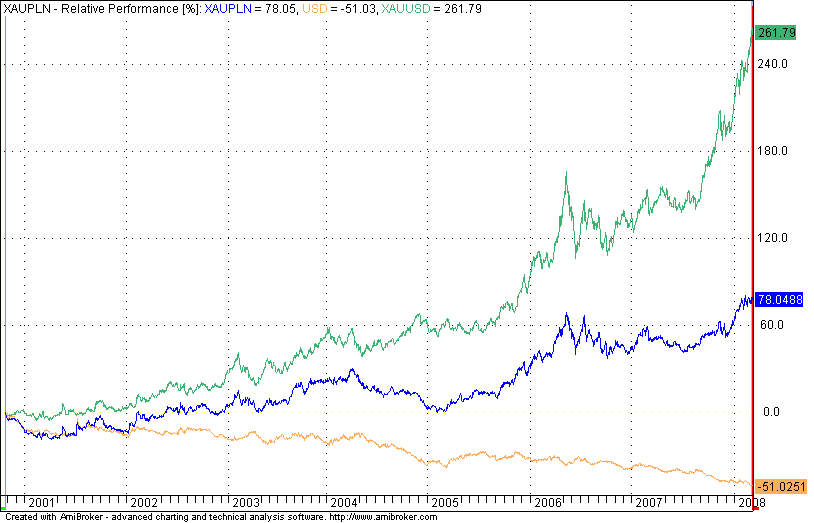

Z jednej strony od 2001 r. cena złota w USD urosła o 261%, a w PLN jedynie o 78%

ale jeśli spojrzeć na to w szerszej perspektywie – od 1993 r. okazuje się, że złoty złoty jest jednym ze stabilniejszych instrumentów. Praktycznie od 15 lat obserwujemy na nim wzrosty.

Wynika to z ujemnej korelacji pomiędzy złotem a kursem USD/PLN. Zależność ta przyczyniła się do bardziej łagodnego przebiegu notowań instrumentu, co z kolei daje więcej szans na skuteczne wykorzystanie systemów trendowych. Zastosowanie najbanalniejszych systemów (przecięcia średnich, wybicia) daje wyniki trochę lepsze niż na rynku złotego dolara (CAR=7%, maxDD=25%), choć nadal niezadowalające.

Z drugiej strony inwestorzy, którzy boją się, że złoty polski może ograniczyć zyski z kruszcu, powinni zainteresować się możliwością zabezpieczenia np. na kontraktach na USD/PLN – patrz przykład. - brak lewarowania oraz możliwości obstawiania spadków może już niedługo przestać być argumentem przeciwko tego rodzaju instrumentom. Na giełdach: czeskiej, węgierskiej i austriackiej są już notowane certyfikaty Raiffaisen turbo long i turbo short czyli z dźwignią i umożliwiające granie na krótko.

- ograniczone godziny handlu. W porównaniu z CFD czy kontraktami na złoto, którymi można spekulować prawie 24 h/dobę, obrót pomiędzy 9:30 a 16:30 wydaje się być ograniczony. Warto jednak zauważyć, że drugi fixing na rynku spot w Londynie odbywa się o 16:00 więc można powiedzieć, że okres europejskiego handlu jest pokryty.

Na zakończenie kilka słów o tym do jakich grup inwestorów wydaje się być skierowany RCGLDAOPEN. Głównie do długo i średnioterminowych inwestorów dla których dywersyfikacja portfela ma kluczowe znaczenie. Z drugiej strony poziom kosztów i automatyczna animacja daje możliwości również spekulantom. Chociaż Ci ostatni muszą pamiętać, że nawet w czasach gdy złoto osiąga rekordy zmienności są to wartości relatywnie niższe niż dla akcji.

Dla przykładu:

instrument___ ATR(10)___ high-low*

XAUPLN______ 1,9%______1,6%

PKN _________4,1%______2,8%

KGHM________3,8%______3,3%

źródło: obliczenia własne na podstawie danych z bossa.pl i stooq.pl

Szczególnie ta druga wartość (mediana z różnic pomiędzy najwyższą i najniższą ceną na sesji od 2006 r.) wskazuje, że daytrading na RCGLDAOPEN będzie trudniejszy niż np. na akcjach PKN i KGHM. Tym bardziej, że koszty (spread+prowizja) „zjadają” 50% dziennych wahań, podczas gdy dla PKN jest to 27%, a dla KGHM 23%.

Kochającym wysokie ryzyko pozostaje więc chyba czekać na wprowadzanie certyfikatów turbo, które pozwolą wykorzystywać zmiany ceny złota w szerszym zakresie.

11 Komentarzy

Skomentuj rekin Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Serdeczne dzięki za ten wpis.

Sam już o tym instrumencie wspominałem, ale myślę, że Pana tekst jest bardziej fachowy i niesie ogarek oświaty ludowi 🙂

Ja także dziękuję za ten tekst ? dzięki niemu poznałem interesujące możliwości inwestowania na rynku surowców. Pokazałem je także innym inwestorom. Bardzo cenię sobie artykułu edukacyjne na bossa.pl zwłaszcza te dotyczące nowinek na rynku kapitałowym.

Aha dodam jeszcze, że możnaby dodać podobny o ropie skoro jest RCCRUAOPEN na GPW. Warunki bardzo podobne i zasady też.

No to złoto w PLN wyszło gdzies w okolicach funduszy obligacji zaiste hossa ze hoho.

@rekin

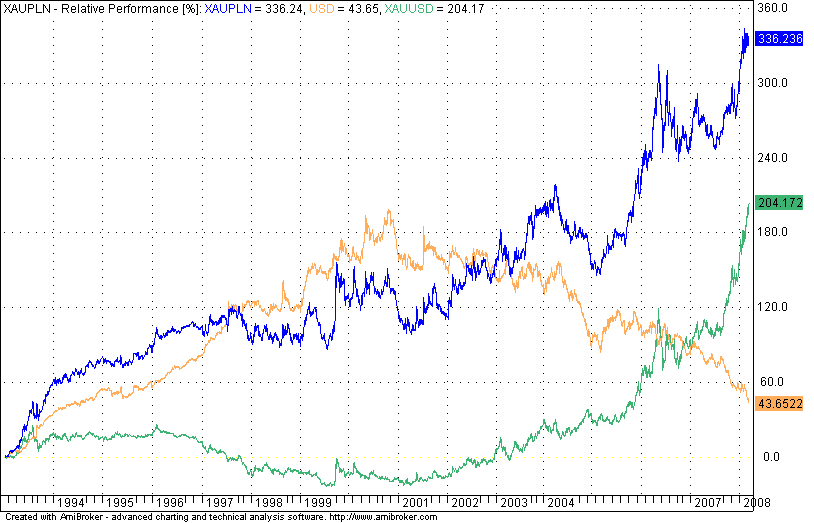

złoto w USD (1993-2008) 204%

złoto w PLN (1993-2008) 336%

Pioneer WPW(1996-2008) 238% (nie mam wcześniejszych danych)

złoto w USD (2001-2008) 261%

złoto w PLN (2001-2008) 78%

f. dłużne (2001-2008) 47% do 75% mediana 59%

„Z drugiej strony inwestorzy, którzy boją się, że złoty polski może ograniczyć zyski z kruszcu, powinni zainteresować się możliwością zabezpieczenia np. na kontraktach na USD/PLN.”

Wniosek, mimo hossy ostatnich miesiecy zloto ledwo dogonilo fundusze obligacji no super.

A ja mam ładniejszy obrazek http://stooq.pl/c/?s=s&p500&d=20080324&c=30y&t=l&a=lg&r=xauusd

Jak sie inwestorzy boja to biora ETFa SPDR i kontrakt USD/PLN i fajrant.

Tak wiem 30 lat to manipulacja, zloto nie dogania gieldy tpo na czorta komu zloto ?

Obrazek cos sie zle wkleil wiec tutaj jest porownanie zloto vs DJIA

http://inwestowanie.org.pl/wp/?p=18

@rekin

Jeśli sprowadzamy dyskusję do tego jaki instrument dał najwyższą stopę zwrotu to pewnie najlepiej było 30 lat temu wejść w spółkę z Gates’em …

i w 2001 sprzedać USD/PLN ;)))

Jest takie magiczne słowo:

dywersyfikacja.

Oczywiście to magiczne słowo nie musi być znane osobom, które „mają pewność” w którą stronę pójdzie rynek.

Dla pozostałych, krótki przykład jak można „złagodzić linię” kapitału grając na 2 rynkach zamiast jednego – http://bossa.pl/edukacja/kontrakty/na_waluty2/

Ok jakie ryzyko ma dywersyfikowac wirtualna pozycja w złocie ? Załamanie dolara ? Kazdy inny towar rownie wirtualny bedzie lepszy bo zloto gospodarce potrzbne nie jest, nie jest tez dobrem zycia lub smierci jak zywnosc. Zloto moze byc przechowaniem wartosci ale tylko FIZYCZNE ZLOTO na wypadek katastrofy swiatowej tyle ze wtedy lepiej zainwestiwac w nauke jakiegos niskoenergetycznego zawodu moze szewc, krawiec, bankier ?

Pisząc dywersyfikacja miałem na myśli oparcie tradingu na kilku w miarę niezależnych rynkach. Piszę o i do polskich inwestorów, którzy do niedawna mieli możliwość wystawiania się na jeden rodzaj ryzyka – związany z polskimi akcjami. Jak bardzo może być to zabójcze można się było przekonać przy niewielkim ochłodzeniu koniunktury (2000-2002), kiedy polskie akcje „stały w miejscu”, a obrót na FW20 obumierał.

Fakt, iż złoto i polski rynek akcji trudno nazwać skorelowanymi można moim zdaniem wykorzystać do wygładzenia linii kapitału.

Z drugiej strony dostęp do kilku instrumentów daje większe możliwości aktywnym graczom, którzy „muszą” być na jakimś rynku. W 2000 r. nie było takiej alternatywy.

P.S. Bankier to niskoenergetyczny zawód? Patrząc na rachunki za prąd z mojej firmy mam wątpliwości 😉

no w czasach jaskiniowych : ) jakie nastąpią po upadku cywilizacji i powrocie do zlota. To taki bankier zlotnik niezla fucha.

IMHo surowce maja te wade ze jak wyskocza z cena to sa substytuowane innymi dobrami stad nie ma bata by rosly ponad rynek w dlugim terminie.