Ostatni tydzień przyniósł wręcz wysyp aktualizacji wycen i rekomendacji dotyczących spółek giełdowych. O ile nagradzanie za dobre wyniki i perspektywy i karanie za złe wyniki i pogorszenie prognoz ma sens, o tyle ?karanie” za rekordowe zyski budzi mieszane odczucia, o co w danej rekomendacji lub wycenie chodzi i miesza w umysłach ?Bogu ducha winnych” inwestorów. Moją uwagę przykuł jeden reprezentant tej tendencji – Dom Development, tym bardziej, iż zmiana wyceny została dokonana w podobnym okresie przez kilka podmiotów.

Nie mam zamiaru wyżywać się na braci analitycznej, którą sam reprezentują, ale wydaje mi się, że czasem inwestorom należy się jakieś szersze wyjaśnienie, skąd takie nagłe zmiany (a jest co tłumaczyć). Ale po kolei….

Analitycy Ipopema w raporcie z 21 lutego obniżyli cenę docelową akcji Dom Development ze 166,2 zł do 102,5 zł oraz podtrzymali rekomendację „kupuj” dla papierów spółki. Analitycy UBS Warburg obniżyli zas o 38 procent cenę docelową dla akcji Dom Development do 114 zł – poinformowała agencja Bloomberg.

Co się stało, że wyceny aż tak pikują w dół? Być może tajemnicę rozwieje sprawdzenie najnowszych wyników spółki i prognoz zarządu

Jakie wyniki pokazał ostatnio Dom Development?

Na poziomie skonsolidowanym, za cały 2008 rok przychody ze sprzedaży wyniosły 878.753 tys wobec 729.816 w roku poprzednim. Co do zysku netto wyniósł on 200.644 tys w porównaniu z 135.199 rok wcześniej. Nieco gorzej wygląda sam czwarty kwartał, jest gorzej niż było, ale tragedii nie ma. Zysk netto w czwartym kwartale 2007 roku spadł do 43,1 mln zł z 43,8 mln zł rok wcześniej, a przychody Dom Development spadły do 204,2 mln zł z 207,5 mln zł, rok do roku.

Co zapowiada firma na rok 2008 ?

„Przewidujemy dwucyfrową dynamikę zysku netto w 2008 roku” – poinformował dyrektor finansowy spółki – Nałęcz na środowej konferencji prasowej, dodając, że nie będzie to jednak duży wzrost. Dodał, że wzrost przychodów o 20 proc. rok do roku jest do utrzymania również w 2008 roku.

No i nadal niewiele rozumiem….. wyniki są, jakie widać, dynamika mniejsza – ale jest, a progresja, choć niższa, w kolejnym roku będzie, zdaniem spółki, utrzymana. Firma się rozwija, a nie zwija.

Inwestorzy podejmujący decyzje inwestycyjne kierujący się wycenami i cenami docelowymi, mogą być skołowani bardziej niż ja, że wycena waloru zmienia się z dnia na dzień o kilkanaście lub kilkadziesiąt procent. Analitycy nie są nieomylni (mnie też się to zdarza), ale wartość firmy nie zmienia się z dnia na dzień tak mocno, no chyba, że…. wcześniejsza wycena była zbyt optymistyczna albo zbyt pesymistyczna. Wycena jest pochodną wielu założeń i pod tym względem bardzo subiektywna, ale mnie nikt nie przekona, że firma regularnie poprawiająca wyniki, po jednym słabszym kwartale, z dnia na dzień traci jedną trzecią wartości… ot,tak. Gdybym był akcjonariuszem tej firmy zapewne poczułbym się jak kucharz, któremu się oberwało za to, że ?zupa była za słona”

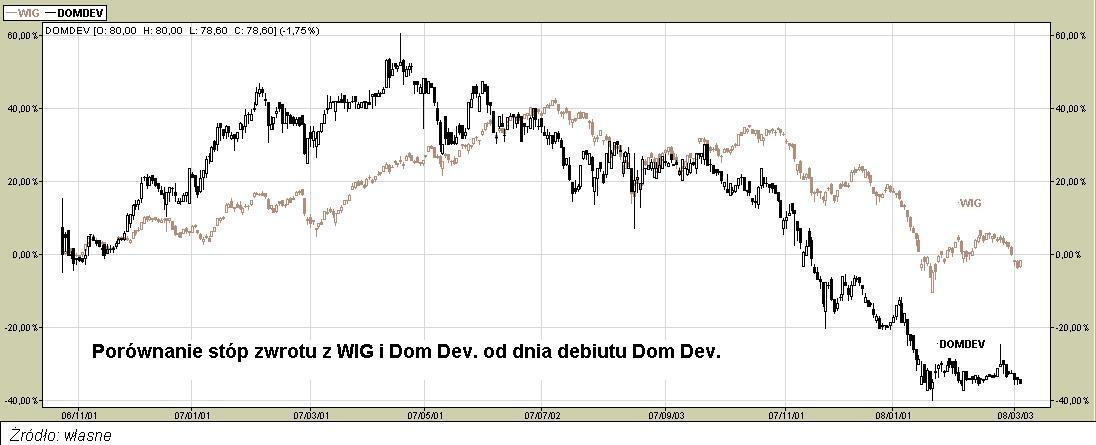

A jak w ogóle zachowuje się kurs Dom Development na giełdzie?

To trochę bardziej rozjaśnia sprawę, albowiem od początku notowań Dom Development okazał się o ponad 30% słabszy od indeksu WIG (szczególnie ostatnie pół roku dało ?popalić” tym akcjom).

Czas poskładać te wszystkie elementy do kupy.

Jak tak sobie popatrzę, razem, na całe trio, – czyli na wyniki, prognozy i kurs to jedyne szybkie i logiczne uzasadnienie tej nagłej zmiany (bez wnikania w pełną treść raportów, które są zapewne bardzo profesjonalne, a ich autorzy, jak każe profesjonalizm i staranność zawodowa dzielą włos na czworo przy każdym założeniu) jest takie, że poprzednie wyceny były za optymistyczne, (czyli opierały się na zbyt optymistycznych założeniach długoterminowych) oraz to, że rynek cały rynek stracił od szczytu trendu około 30 procent, a developerzy jeszcze więcej względem rynku, więc wszystkie wyceny ?rozjechały się” dość mocno z rynkiem. Oznacza to tyle, że należało ?dopasować” trochę wyceny do kursów i to mogła być najważniejsza przesłanka drastycznej aktualizacji. Dociekliwych, zachęcam do zapoznania się z pełnymi raportami, które obie instytucje ( Ipopema i UBS) na pewno udostępnią.

I na koniec puenta, – po co przyczepiłem się Dom Development? Nie ze złośliwości, ale po to, żeby pokazać, jak dużo w analizach zależy od czynników ?zewnętrznych” i subiektywnych założeń autora, bo to one się zmieniają. Firma jest nadal tą samą firmą, bez względu na to jak jest wyceniana – poprzez zmianę wyceny nie stała się ani lepsza ani gorsza w tym, co robi. Jest też drugi powód tej szczególnej uwagi – takich zmian wycen może być w obecnej sytuacji rynkowej, niestety, coraz więcej, tak więc…. ?just get ready, folks” !!!!

13 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Generalnie to jest problem ze wszystkimi wycenami pisanymi na użytek drobnych inwestorów. Zawsze myślałem że ich wydawanie to taki folklor, taki dodruk makulatury w ramach działalności marketingowej, którego nikt nie traktuje poważnie. Tym bardziej (dla mnie) zaskakujące jest Pańskie zdziwienie, że sobie tak ot zmienili wyceny o kilkadziesiąt procent.

1. Proszę popatrzyć na jakiekolwiek zestawienie (bodajże "Parkiet" czasem robi) wskaźnik WIG20 z wycen i realny. Od razu pozbywamy się wszelkich złudzeń.

2. Metoda porównawcza? Zgodnie z tą metodą można by wycenić każdą spółkę równie dobrze na P/E 5 jak i P/E 500.

3. DCF? Zamiast czytać analizy można kupić abonament do pierwszego lepszego serwisu który daje DCF w pigułce i w ciemno spółki rokujące najlepiej.

@TomekB – widzę, że Pan się orientuje w temacie wycen, więc zgodzi się Pan ze mną, że trzeba się cieszyć, że nikt jeszcze nie wpadł na pomysł coby na naszym rynku stosować model zdyskontowanych dywidend, bo by wycena KGHM wyszła kosmiczna 😉 Prawda jest jednak taka, że większość inwestorów nie ma pojęcia co to jest DCF, co najwyżej kierują się P/E czy P/BV przy wyborze spółek, i dość poważnie traktuje wyceny domów maklerskich jak często podstawowe źródło wiedzy, dlatego z mojego posta za najważniejsze uważam nie moje zdziwienie z powodu nieco zaskakującej redukcji wyceny w kontekście tego co się dzieje w spółce (są firmy bardziej zasługujące na obniżkę wycen), ale to co jest w puencie mojej wypowidzi.

I wlasnie dlatego uwazam, ze wyceny fundamentalne w gruncie rzeczy niewiele roznia sie od "prognoz" technicznych. Liczba skladnikow wejsciowych, ktorymi mozna manipulowc, po to bu uzyskac poządany wynik, oraz OGROMNY subiektywizm autorów raportów i mamy mieszanke wybuchową.

Można sobie pofilozofować, a rekomendacje są zawsze wystawiane w miarę blisko bieżącej ceny, żeby w razie czego analitycy mieli wytłumaczenie.

A co można powiedzieć o ostatniej rekomendacji Unicreditu dla Lotosu?

W uzasadnieniu napisali, że nie widzą powodu, żeby trzymać akcje w 2008 roku… I to ma być uzasadnienie? Żenujące…jest Pan w stanie ich jakoś "wytłumaczyć" 😉

Przyznam się, że zupełnie skołowaciałem po tej rekomendacji, proponują cenę docelową na 30zł a emisyjna była 20zł bodajże.

Firma miała zysk zgodnie z prognozami, wskażniki C/Z C/WK są rewelacyjne, zmian kadrowych nie było, cena ropy rośnie…

@mat, co do założeń autora raportu, to nie chciałbym tego komentować, bo założenia są zawsze w dużej mierze subiektywne; natomiast, mnie nie podoba się to, iż nie jest aktualizacja wyceny po roku czy dwóch, tylko…. po miesiącu, albowiem zaledwie miesiąc temu Unicredit wyznaczył cenę Lotosu na poziomie 42 zł, a miesiąc później, już tylko….30, nie zauważyłem przez ten miesiąc w otoczeniu spółki i samej spółce wydarzeń, które by to logicznie uzasadniały, ale to moje zdanie ;-), nie przywiązywałbym nadmiernej uwagi do cen ropy, bo Lotos jest spółką rafineryjną , a nie wydobywczą, a to trochę co innego

@ Jacek: Może trochę przesadziłem z tym zdziwieniem 😉

Tak naprawdę to dobrze że zwraca Pan uwagę na problem nierzetelnych wycen. Jeżeli faktycznie większość inwestorów odpowiada przedstawionemu przez Pana profilowi (czyli: nie wiem nic, kupuję pod rekomendacje) to może choć kilku z nich zainspiruje Pan do refleksji.

Generalnie nie zgodzę się z wypowiedzią Pana GZalewskiego. Dobra analiza fundamentalna nie ma żadnego związku z techniczną i de facto jest jedynym sensownym narzędziem wyceny przedsiębiorstwa. Chodzi tylko o przyjęte założenia i profesjonalizm. O odpowiedź na pytanie – czemu tak właściwie służy dana wycena i do kogo ma dotrzeć. I w tym jest problem.

Przykładowo, Microsoft przejmując Yahoo wycenia jakie będą mieli z tego zyski (bezpośrednie, synergia, zwiększenie udziału rynkowego itp. itd.). To jest solidna wycena, która nie zmieni się z dnia na dzień, chyba że zajdą jakieś fundamentalne zmiany. A Pan X jak napisze, że spółka Y jest warta 42zł, to z tego tak naprawdę i tak nic nie wynika, bo wycena opiera się na błędnych założeniach.

@Tomek B, GZ – ja jestem w poglądach bardziej Buffetowy niż a’la Murphy, więc wydaje mi się, że w długim terminie jednak wartość fundamentalna króluje nad techniczną, tak więc nie do końca zgadzam się z GZ.

Oczywiście, że dla jednej i drugiej techniki analizy ważne są założenia- każdą tezę można obronić, jeśli się ją odpowiednio umotywuje, weryfikatorem i tak jest głownie "czas", a na drugim miejscu "życie". Czasem większą karierą od funadamentalnie niezłych walorów robią "śmiecie", ale to chyba wyjątki potwierdzające regulę i to, że zarówno AF i AT są bardzo potrzebne, w końcu….. jedni wolą brunetki a inni blondynki 🙂

@appfunds: nie zgadzam się z Tobą, rozjazd wycen w analizach i cenach rynkowych jest bardzo duży, jak już analityk szuka wytłumaczenia to prędzej da cenę taką jak jego kolega z innego biura, niż nadstawi skórę, prognozując inaczej niż wszyscy

zeby wyjasnic. Nie staram sie mowic o tym czy AT jest lepsza od AF. Podkreslam, ze w obu metodach najslabszym ogniewem są ludzie i dobór przez nich argumentów. Pisalem w ub. roku o wycenach chocby spolki Makarony Polskie czy Duda. Tam bledy byly w samych załozeniach i pewnej logice. Pewnie z punktu widzenia poprawnosci metody wszystko bylo OK, tylko przeslanki były oderwane od rzeczywistosci

Grzesiek, masz racje, ja tez uwazam, że AF i AT są równie ważne, ALE…. gdyby 20 analitykom fundamentalnym i technicznym dać ten sam wykres do AT i tę samą spółkę do AF, i porosić o wycenę oraz prognozę techniczą, to „odchylenie od średniej” wyników będzie większe w przypadku AF niż AT, bo w AT dla danego wykresu i układu wskazników pole manewru w interpretacji jest mniejsze niż podczas procesu wyceny spółki, gdzie więcej czynników zależy od autora już na wstępnym etapie.

Analitycy to oszuści. Zawsze pracują w jakiejś instytucji finansowej (czytaj dla instytucji), co oznacza, że nie są obiektywni. Zawsze działają na korzyść swojej instytucji. Jak chcą tanio kupić zdołowany papier (np. Lotos) to dają wycenę 30 zł i nic ich nie obchodzi, że przy obecnym kursie C/WK = 0.6. Oznacza to, że za 1 zł majątku firmy, która wypracowuje duże zyski i ma przed sobą dobre perspektywy rozwoju (samochodów w Polsce będzie przybywać, zapotrzebowanie na benzynę też) płacimy 60 gr. Nawet bankruci na rynku są wyceniani wyżej. Ale ktoś chce kupić jeszcze taniej więc straszy. Ponieważ nie było do czego się przyczepić w wyniku za 4 kwartał to napisali że raport kwartalny zawiera "złą strukturę". Prawda, że zabawne. Spodziewam się wzrostu Lotosu w ciągu roku ponad 100 % właśnie z powodu jego bardzo niskiej wyceny fundamentalnej.

@jtyszko

ciekawy pomysl na eksperyment. Nie jestem przekonany co do jednoznacznosci wynikow 🙂