Dla akcjonariuszy LPP będzie to marnym pocieszeniem ale polska spółka była jednym z mniejszych celów Hindenburg Research.

W 2023 butik inwestycyjny kierowany przez 39-letniego Nate’a Andersona (i zatrudniający około 10 analityków) wybrał za cel trzy duże firmy (organizacje biznesowe):

- warte ponad 200 mld USD „imperium” biznesowe Gautama Adaniego

- założony przez Jacka Dorseya Block o kapitalizacji powyżej 40 mld USD

- kontrolowaną przez Carla Icahna firmę Icahn Enterprises o wartości rynkowej powyżej 20 mld USD

W tym zestawieniu warta (przed raportem) około 7,5 mld USD spółka LPP wydaje się relatywnie małym celem.

„Zamachnięcie się” na trzy wielkie i wpływowe postacie biznesowe w jednym roku, które kosztowało je łącznie niemal 100 mld USD (a akcjonariuszy ich spółek ponad 170 mld USD) sprawiło, że Anderson wzbudził zainteresowanie mediów biznesów. Tym bardziej, że jest przedstawicielem segmentu inwestycyjnego (aktywistycznych inwestorów skoncentrowanych na krótkiej sprzedaży), który staje się inwestycyjnym „zagrożonym gatunkiem”. Ryzyko akcji „wyciskania krótkich”, pozwów oskarżanych firm, interwencji regulacyjnych i silny trend wzrostowy na rynkach sprawiają, że relacja ryzyka do potencjalnych zysków dla tego segmentu staje się coraz bardziej niekorzystna.

Czytelnikom Blogów Bossy polecam artykuł z Bloomberga z sierpnia 2023, w którym znajdą wiele szczegółów dotyczących Andersona i Hindenburg Research. Na przykład taki, że przed założeniem Hindenburg Research próbował „zarabiać na chleb” jako sygnalista zgłaszający do SEC nieprawidłowości korporacyjne i rynkowe).

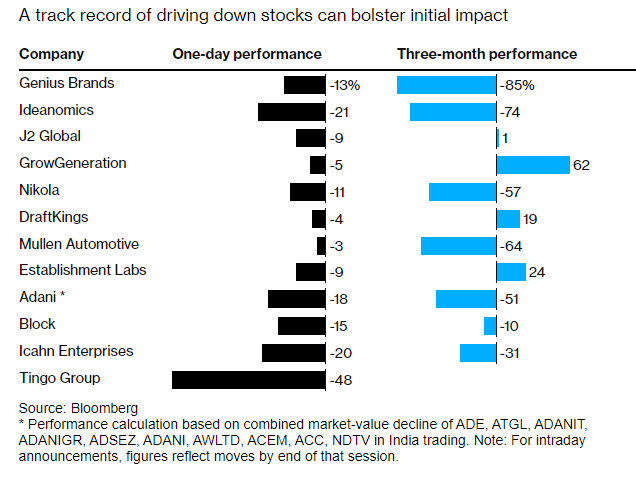

Z tego artykułu pochodzi wykres, który zdobył popularności w polskich mediach społecznościowych w piątek tydzień temu. Pokazuje on co stało się z ceną akcji najważniejszych celów Hindenburg Research w dniu publikacji raportu i w okresie trzech miesięcy po jego publikacji. Od 2020 roku butik inwestycyjny wybrał za cel ponad 30 firm a przeciętny jednodniowy spadek wynosił 15%.

Za Bloomberg

Moim zdaniem najważniejszy wniosek z powyższego wykresu jest taki, że aktywistyczni „short sellerzy” czasem trafiają w sedno, czasem trafiają w sedno ale muszą uznać wyższość innych rynkowych trendów, czasem mają rację ale co do peryferyjnych kwestii a czasem pudłują.

Na wykresie znajdziemy spółki, takie jak Nikola, co do których poważne zarzuty Hindenburg Research się potwierdziły. Są firmy takie jak GrowGeneration, w przypadku których zarzuty Hindenburga musiały uznać wyższość trendu rynkowego związanego z „pandemicznym szaleństwem indywidualnych inwestorów” (kurs spółki wzrósł czterokrotnie w kilka miesięcy po raporcie by następnie spaść 97%). Są firmy takie jak Block – tutaj zarzuty Hindenburga dotyczące słabych zabezpieczeń anty-przestępczych u operatora płatności nie okazały się na tyle poważne by zagrozić biznesowi spółki. Aktywistyczni „short sellerzy” mają na swoim koncie kompletne pudła takie jak raport Carsona Blocka o Chinook Therapeutics – spółce przejętej przez Novartis z ponad 60% premią do ceny rynkowej.

Pod tym względem krytyczne raporty analityczne nie różnią się od optymistycznych raportów analitycznych. Czasem się sprawdzają a czasem okazują się analityczną pomyłką. Co oznacza, że inwestorzy także do tych raportów powinni podchodzić sceptycznie.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

A wiec krotko mowiac – jeszcze jeden generator szumu, ktory nalezy uwzgledniac w analizach ryzyk dla potencjalnej inwestycji w konkretny papier.