W poniedziałek zwróciłem uwagę na badanie wskazujące, że w Chinach atrakcyjni fizycznie zarządzający funduszami inwestycyjnymi osiągają słabsze wyniki inwestycyjne niż nieatrakcyjni zarządzający ale przyciągają więcej kapitału klientów.

Nie wynika to z faktu, że przeciętny nieatrakcyjny człowiek jest lepszym inwestorem niż przeciętny atrakcyjny człowiek. Nie ma przynajmniej podstaw by tak sądzić.

Moim zdaniem wspomniana wyżej analiza wpisuje się w serię badań, które pokazują, że ludzie pozbawieni kapitału demograficzno-społecznego muszą włożyć więcej wysiłku i wykazać się większymi osiągnięciami by osiągnąć sukces w sektorze inwestycyjnym (i wielu innych prestiżowych branżach) niż ludzie dysponujący takim kapitałem.

Jednak wyniki badań Chengyu Bai i Shiwen Tian przypominają o jeszcze jednym aspekcie oceny jakości dostawców usług inwestycyjnych. Proszę zauważyć, że atrakcyjni zarządzający notowali gorsze wyniki inwestycyjne ale lepsze wyniki biznesowe – mierzone wielkością aktywów, którymi zarządzali.

Sektor inwestycyjny wymaga od insiderów posiadania dwóch rodzajów umiejętności: zdolności inwestycyjnych (czyli zdolności do generowania w długim terminie wyników lepszych niż rynkowe stopy zwrotu) i zdolności marketingowo-sprzedażowych (czyli zdolności do pozyskiwania kapitału od klientów a więc tworzenia możliwie jak największej bazy kapitału, z którego pobierana jest opłata za zarządzanie). Można argumentować, że przy osiągnięciu pewnej skali wymaga też umiejętności zarządzania organizacją ale pominę ten wątek w dalszych rozważaniach.

Nie wzbudzi kontrowersji stwierdzenie, że umiejętności inwestycyjne i umiejętności marketingowo-sprzedażowe nie są ze sobą powiązane. Inne cechy i nawyki decydują o jakości procesu inwestycyjnego, która przekłada się na dobrą selekcję spółek czy wysoki poziom zarządzania ryzykiem niż decydują o skuteczności procesu sprzedażowego. Możemy sobie wyobrazić zarządzającego o wysokich zdolnościach inwestycyjnych i fatalnych zdolnościach marketingowych. Możemy też sobie wyobrazić zarządzającego funduszem, który jest świetnym, charyzmatycznym sprzedawcą z łatwością przekonującym zamożnych klientów by powierzyli mu swój kapitał ale przeciętnym inwestorem. Nie twierdzę, że omawiane umiejętności się wykluczają. Z całą pewnością istnieje też zestaw ogólnych zalet, takich jak pracowitość, przywiązanie do detali etc., które wspierają zarówno zdolności inwestycyjne jak i sprzedażowe. Jednak bycie dobrym w inwestowaniu i bycie dobrym w sprzedaży produktów inwestycyjnych to nie są dwie uzupełniające się umiejętności.

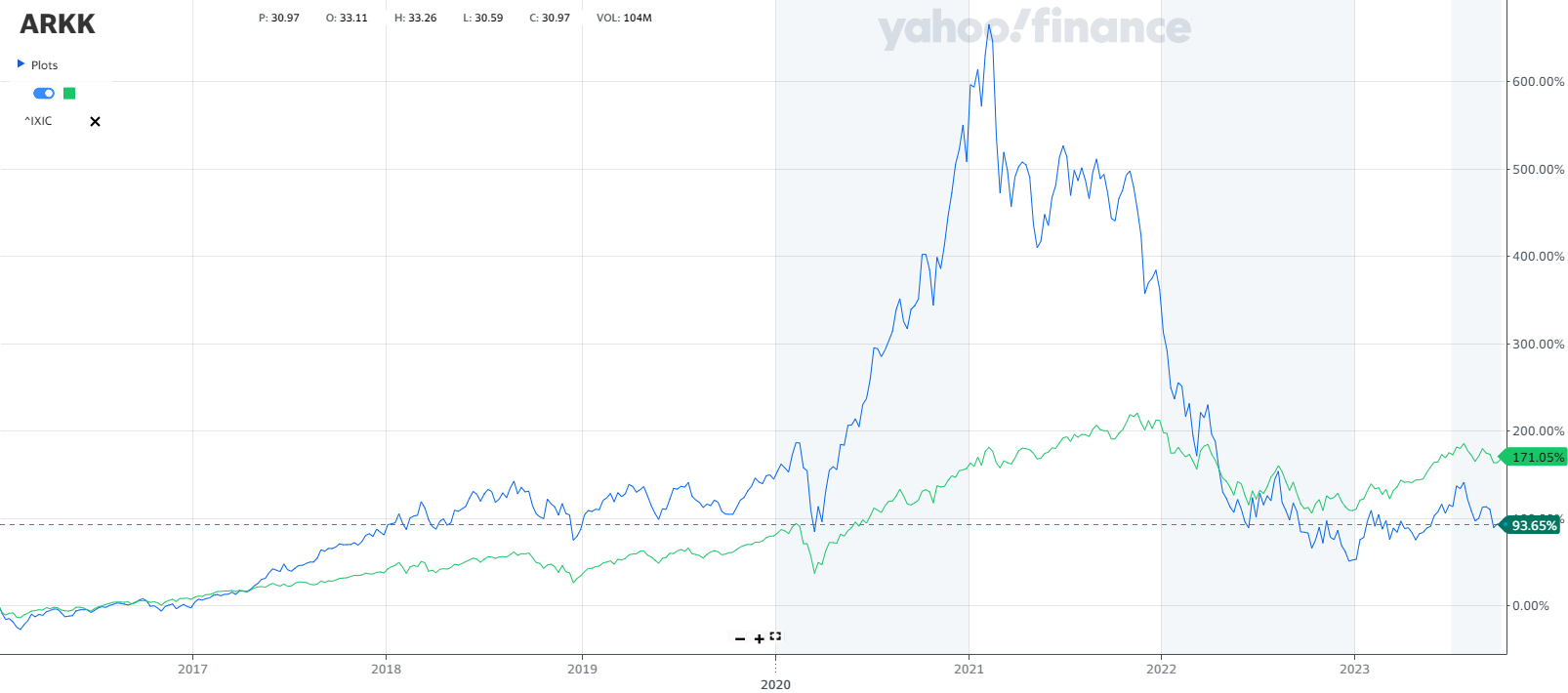

Część czytelników może w tym momencie zaprotestować i stwierdzić, że prędzej czy później klienci przekonają się przecież o poziomie umiejętności inwestycyjnych. Bez umiejętności inwestycyjnych nie można zbudować długoterminowego sukcesu w branży inwestycyjnej. Chciałbym zwrócić uwagę na trzy kwestie. Po pierwsze „prędzej czy później” to słabe pocieszenie dla klientów, którzy zmarnują kilka czy kilkanaście lat swojej obecności na rynku na korzystaniu z usług dobrego sprzedawcy ale słabego zarządzającego. Po drugie w branży inwestycyjnej istotną rolę odgrywa losowość, która może zapewnić przeciętnym zarządzającym a dobrym sprzedawcom okres dobrych wyników. Dla dobrych sprzedawców to wystarczy by zbudować skuteczną przez wiele lat machinę marketingową (proszę spojrzeć na wykres zestawiający wyniki ARK Innovation ETF i Nasdaq Composite) . Po trzecie w branży inwestycyjnej stosunkowo łatwo jest osiągać przeciętne wyniki – wystarczy skrycie kopiować benchmark. Przeciętne wyniki w połączeniu z wyjątkowymi zdolnościami sprzedażowymi to dobry przepis na sukces w sektorze inwestycyjnym.

Za Yahoo Finance

W tym miejscu pojawia się pytanie czym jest sukces w sektorze inwestycyjnym. Moim zdaniem odpowiedź zależy od tego czy patrzymy na zagadnienie z pozycji klienta czy pozycji insidera. Z pozycji klienta sukces w branży inwestycyjnej to stworzenie produktu, który generuje atrakcyjne, najlepiej wyższe od rynkowych, stopy zwrotu. Z pozycji insidera sukces w branży to stworzenie produktu, którzy przyciąga dużo kapitału klientów, który z kolei generuje wysokie przychody w postaci opłat i prowizji. Część czytelników może argumentować, że stworzenie produktu, który jest sukcesem z punktu widzenia klienta jest pewną drogą do sukcesu z punktu widzenia insidera. Taki produkt na pewno przyciągnie dużo kapitału.

Ale stworzenie takiego produktu jest bardzo trudne. Bardzo trudno jest systematycznie wygrywać z rynkiem. Moim zdaniem oparcie planu biznesowego w branży inwestycyjnej na stworzeniu produktu, który będzie uzyskiwał stopy zwrotu wyższe od rynkowych jest ryzykowne. Bezpieczniejszą strategią jest podejście zakładające przyzwoity, przeciętny produkt i świetną machinę marketingowo-sprzedażową. Dużo więcej wiemy o tym jak skutecznie coś sprzedawać niż jak skutecznie wygrywać z rynkiem.

Jestem pewien, że nie jestem pierwszym człowiekiem, który doszedł do tych wniosków. Dlatego zakładam, że wśród popularnych produktów inwestycyjnych jest sporo produktów ze świetną machiną marketingowo-sprzedażową i przeciętną wartością inwestycyjną. Myślę, że indywidualni inwestorzy czyli klienci powinni mieć świadomość, że za wieloma popularnymi produktami inwestycyjnymi stoi przede wszystkim świetny marketing. Na przykład przystojny, elokwentny, charyzmatyczny zarządzający ze świetnym profilem w mediach społecznościowych.

W niniejszych rozważaniach skupiłem się na branży funduszy inwestycyjnych ale można je rozciągnąć na całą branżę inwestycyjną. Także (a raczej przede wszystkim) na produkty około-inwestycyjne: szkolenia, analizy, abonamentowe portfele modelowe czy aktywność inwestycyjnych influencerów. Myślę, że można stworzyć heurystykę głoszącą, że im trudniej jest ocenić jakość produktu tym większą rolę w sukcesie produktu odgrywa jakość marketingu a mniejszą rolę rzeczywista jakość produktu.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Dlatego łatwiej sprzedawać szkolenia, niż realnie mierzyć się z rynkiem lub pełnić w mniejszym lub większym stopniu rolę kasyna, które pobiera prowizje.

Rozszerzyłbym powyższe rozważania jeszcze bardziej – poza sferę inwestycyjno-finansową. Weźmy dla przykładu gaming. Możemy być podmiotem tworzącym gry i odnieść duży sukces dzięki jakości wydanego produktu (np. Hollow Knight, Braid, Celeste). Możemy też być "złotoustą" spółką nie żałującą środków na marketing wydającą relatywnie przeciętne produkty (np. Starfield, Cyberpunk w momencie premiery, cała seria Fifa), która i tak wybroni się ilością sprzedanych egzemplarzy gry. Pieniążki, biorąc pod uwagę koszt poniesionych nakładów, zgadzają się prawdopodobnie w jednej i drugiej grupie spółek. Z zastrzeżeniem, że pierwsza grupa to spółki, które w przypadku nie dowiezienia wysokiej jakości swoich produkcji najpewniej byłyby w znacznie gorszej sytuacji finansowej, niż spółki z grupy drugiej, które marketingiem zapewniły sobie już na starcie pewnej wielkości sukces sprzedażowy. Proporcjonalnie więcej ryzykują więc spółki z grupy pierwszej. Wiem, że porównuję tutaj podmioty o różnej wielkości, ale chodziło mi o pokazanie powszechności zastosowania opisanej na blogu reguły.