Trzy tygodnie temu, 27. lipca, Parkiet zorganizował debatę on-line o perspektywach rynku akcji. Główny temat brzmiał – czy hossa na GPW jest do utrzymania. Jak to często w takich sytuacjach bywa, dwa dni później miał miejsce szczyt, po którym rynek zaczął spadać. Indeks WIG od tamtego czasu stracił około 6 procent, WIG20 – 8,5 procent. Korekta indeksów małych i średnich spółek była jeszcze mniejsza. Podobnej wartości spadki miały miejsce na giełdach globalnych.

Trudo uznać to za jakieś przerażające załamanie, choć jest to na razie najdłużej trwająca oraz najmocniejsza fala spadkowa od co najmniej kilku miesięcy. Co będzie dalej, wiedzą tylko najbardziej buńczuczni analitycy. Cała reszta inwestorów – zarówno aktywnych, jak i pasywnych – po prostu powinna podążać za własnymi strategiami, analizami i opiniami. Czy trend już uległ odwróceniu? Czy na wykresach powstaje dopiero formacja głowy z ramionami? Czy ceny akcji są już zbyt wysokie w stosunku do ich wartości i wycen fundamentalnych? Oraz wiele, wiele innych. Najważniejsze – czy i jak jestem przygotowany na to, że rynki od czasu do czasy spadają.

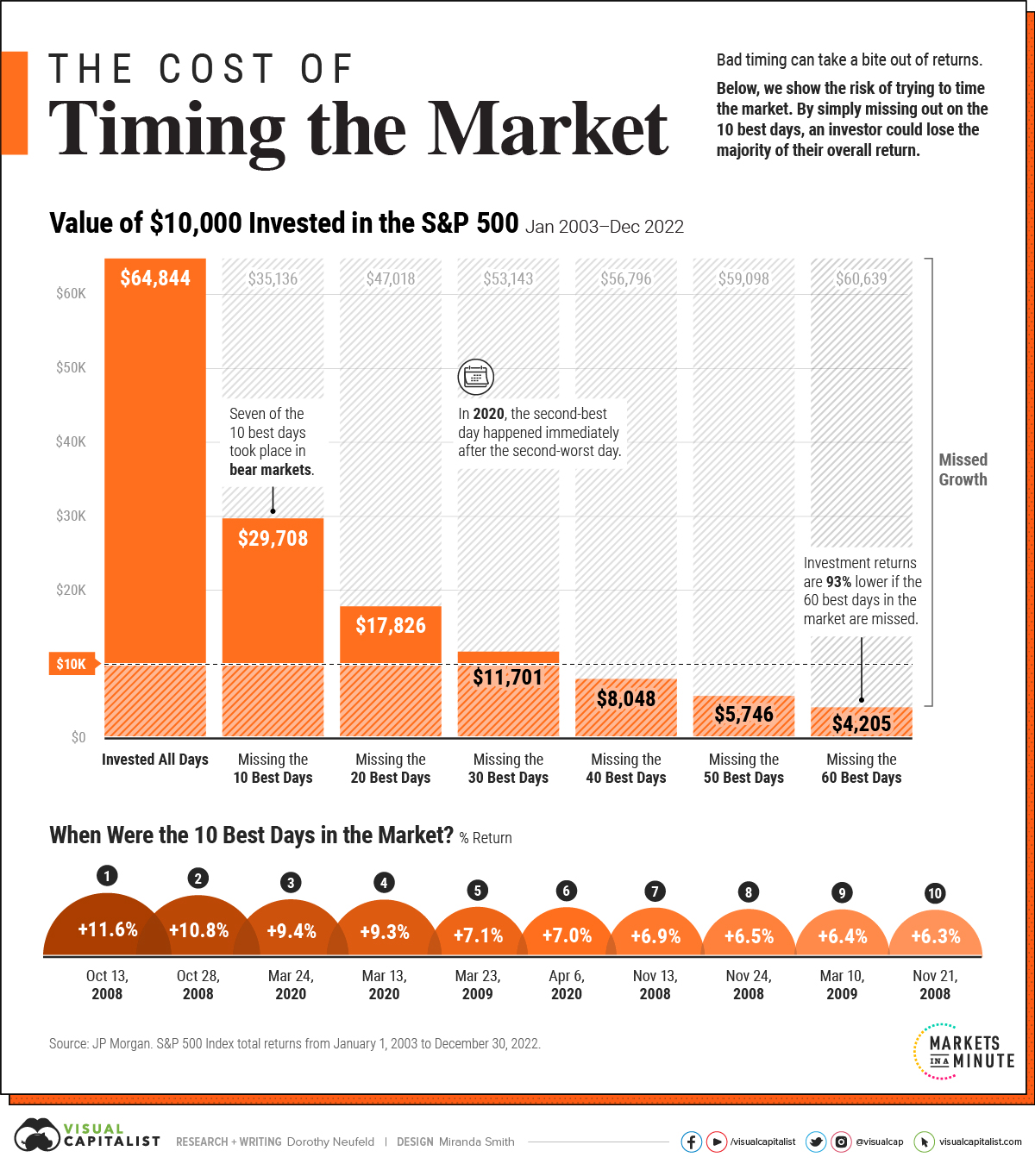

Zupełnie przypadkiem podczas trwającej korekty w sieci furorę zdaje się robić wykres ze świetnej strony z infografikami Visual Capitalist. Wykres pokazuje, ile kosztuje potencjalnego inwestora wychodzenie z rynku i ominięcie ledwie kilku najbardziej wzrostowych sesji.

Gdybyśmy w okresie od stycznia 2003 do grudnia 2022 zainwestowali w indeks S&P500 10 000 dolarów, to wartość naszej inwestycji na koniec tego okresu wyniosłaby niemal 65 tysięcy dolarów, ale jeśli OMINĘLIBYŚMY tylko dziesięć najlepszych sesji wzrostowych to wartość portfela byłaby połowę niższa. Przy ominięciu 30 najlepszych sesji wzrostowych praktycznie nic nie zarabiamy w ciągu dwudziestu lat. Z tym podejściem spotkałem się już w przeszłości kilkukrotnie. To jeszcze jeden kamyk do ogródka strategii „kup i trzymaj” lub też próbujących pokazywać, ile potencjalnie kosztuje nas timing i że znacznie lepiej po prostu być na rynku, niż próbować łapać na nim trendy, czy korekty.

Diabeł, jak zwykle tkwi w szczegółach, spróbujmy więc krytycznie spojrzeć na tego rodzaju podejście. Przede wszystkim okres przedstawiony na wykresie. Pozornie, wszystko jest w porządku. Okrągłe dwie dekady. Wystarczająco dużo do statystyk, pełne lata, ale… Przełom 2002/2003 to koniec bessy internetowej, która trwała dwa lata i podczas której indeks szerokiego rynku spadł ponad 40 procent, a technologiczny NASDAQ jeszcze więcej. Okres wybrany przez Visual Capitalist rozpoczyna się niemal w dołku indeksu i od ttamtego czasu przez kolejne dwadzieścia lat wartość inwestycji wyniosła 550 procent.

I tutaj drodzy państwo trochę się zatrzymuję, żeby pokazać na czym polega weryfikacja danych prezentowanych przez analityków, dziennikarzy, autorów infografik. Przede wszystkim na potrzeby tego tekstu chciałem sprawdzić, jakie przeciętne stopy zwrotu uzyskujemy w okresach dwudziestoletnich. W trakcie pracy miałem wrażenie, że coś jest nie tak z danymi wykorzystanymi w infografice. Z danych publicznie dostępnych (finance.yahoo.com) wynika, że w okresie 2003-2022 indeks S&P500 wzrósł 336%, a to zakłada prawdopodobnie błąd, albo fakt, że uwzględniono wypłacanie – oraz automatyczne reinwestowanie dywidend. Potwierdziło się to drugie przypuszczenie. Dodam tylko, że w rzeczywistości część brokerów ma usługę automatycznego reinwestowania, więc nasza „pasywność” nie wymaga dodatkowych działań.

Wróćmy jednak do zagadnienia, czy owe 550 procent przez 20 lat jest czymś zupełnie normalnym, czy raczej wyjątkowym. Gdyby okres dwudziestoletni kończył się rok wcześniej, czyli w grudniu 2021 – stopa zwrotu z takiej inwestycji wyniosłaby 502 procent. Przesuwamy się o rok i mamy 306%, kolejne dwudziestolatki: 224%, 197%, 298%, 321%, 380%, 537%, 456%, 379%, 342%, 471%, 397%, 370%, 812%, 738%, 863%, 1037%, 988%, 972%, 1647%, 1760%.

W ten sposób dochodzimy do okresu 1981-2000 (jeszcze wtedy nie był dostępny ETF na &P500, czyli znów jest to hipotetyczne rozważanie). Czyli generalnie owe 550 procent nie jest nietypowe, ale raczej charakterystyczne dla hossy lat 80 i 90. W pokazanym zestawieniu najsłabszy okres to styczeń 1999- grudzień 2018 i stopa zwrotu „ledwie” 197 procent, co daje średniorocznie 5,6 procent. Jeszcze niedawno, przy bardzo niskiej inflacji, był to zupełnie satysfakcjonujący wynik.

Swoją drogą, jeśli uwzględnimy inflację, to realna stopa zwrotu w okresie 2003-2022 wyniesie 292 procent (wszelkie obliczenia przy pomocy kalkulatora ze strony).

Wróćmy jednak do głównej idei infografik przedstawionych przez VC. Jeśli przez dziesięć najlepszych sesji w okresie dwudziestoletnim nie będzie nas na rynku, to stracimy połowę potencjalnych zysków. No cóż, jeśli dziesięć wartości wpływa tak drastycznie na około 5200 danych, to… korci mnie, żeby napisać „mamy do czynienia absolutnie z łutem szczęścia”. W takim wypadku może faktycznie należy wrzucić wszystkie pieniądze w rynek, zamknąć oczy i liczyć, że w wybranym przez nas okresie wydarzy się „to coś”.

Korci mnie również, żeby napisać, że w gruncie rzeczy taka strategia nie różni się niczym od kupowania bezwartościowych opcji w nadziei, że raz na 500 prób wydarzy się „to coś”. Albo kupno akcji bankrutów, w nadziei, na to, że może za którymś razem będziemy mieli nasz cudowny strzał. Albo obstawienie pojedynczego numeru w ruletce.

Przeskoczmy teraz na nasz rynek. Puśćmy nieco wodze fantazji. Załóżmy, że dostęp do inwestycji w indeks mamy od wielu lat (jest tanio, bez kosztów prowizji), że reinwestujemy automatycznie dywidendy (indeks je uwzględnia). Krótko mówiąc inwestujemy w indeks WIG!

Ja wydłużę okres badania od początku 2000 roku do dziś. 10 000 złotych zainwestowane w styczniu 2000 roku w indeks WIG dziś miałoby wartość 35 900 złotych. Może nie jest to tak imponująca stopa zwrotu jak w badaniu VC, ale wciąż nieźle +259 procent (w okresie dokładnie takim samym jak VC 299%).

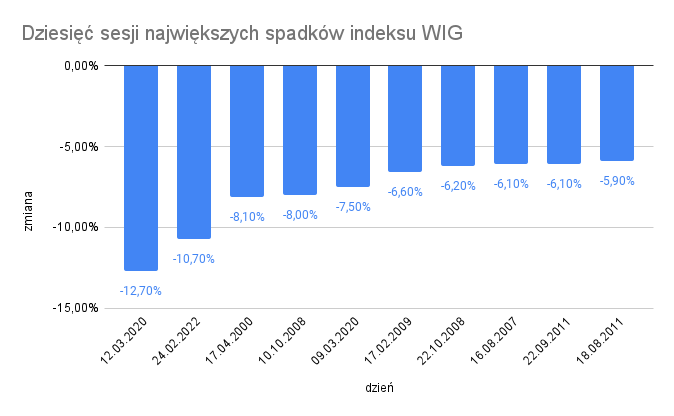

Usuńmy z tego zestawienia dziesięć najlepszych sesji.

Nasza inwestycja będzie miała wartość ledwie 20 700 złotych. Wzrost o 107 procent. Imponujące, prawda? Nie będzie nas na rynku przez 0,2% czasu i tracimy połowę zysków. Pech.

Zastanawiam się ilu Czytelników korci sprawdzenie tego, co chodzi mi po głowie od pierwszej chwili, gdy zobaczyłem wykres Visual Capitalist – a co będzie, jeśli ominiemy dziesięć najgorszych sesji?

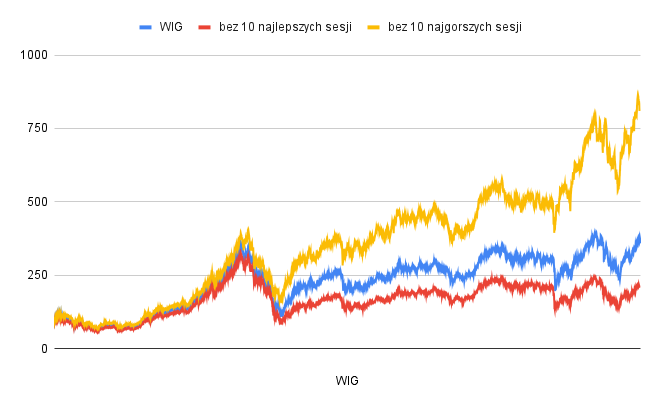

Gdybyśmy jakimś absolutnym przypadkiem nie byli obecni w tych dniach na rynku. Bo mielibyśmy szklaną kulę, która pozwoliłaby nam sprzedać dzień przed załamaniem i kupić na zamknięciu w dniu spadku, wówczas nasza inwestycja miałaby wartość 80 900 złotych! Ponad 700 procent więcej. Imponujące? Z danych da się wycisnąć naprawdę wiele.

Tak wyglądałyby linie kapitału, gdybyśmy zainwestowali w „czysty” indeks oraz po pozbawieniu go najlepszej i najgorszej dziesiątki dni.

Magia torturowania danych w pełnej krasie.

Proszę mnie nie zrozumieć źle. Nie zachęcam nikogo do timingu i polowania na to, żeby wiedzieć, kiedy jednego jedynego dnia (raz na dwa lata) być poza rynkiem. To niewykonalne. O wiele prostsze jest bycie cały czas na rynku i nie zastanawianie się nad tym, czy korekta jest wciąż tylko korektą, czy może bessą, która zabierze nam 20, 30, 40 a może więcej procent wartości portfela.

Ważne jest jednak to, w jakim okresie naszego życia przypada okres słabości na rynku (Szczęściarze i pechowcy). Może się bowiem okazać, że jest to czas gdy postanowiliśmy przenieść nasze aktywa w coś bezpieczniejszego, bo zamierzamy już korzystać z zysków po wieloletnim okresie inwestowania. Wówczas trafienia na kilkuletnią bessę lub stagnację, nie złagodzi fakt, że będziemy sobie powtarzać – wystarczy, że poczekam jeszcze pięć, może dziesięć lat i mój portfel znów będzie rekordowy. Wraz z nabywanym doświadczeniem, będziemy rozumieć, czy spadek wartości aktywów przekraczający np. 20 procent jest dla nas do zaakceptowania, czy też nie. Czy w imię nie osiągnięcia ponadprzeciętnych zysków, nie wolimy mieć mniej stresu. Krótko mówiąc, wolimy lepiej jeść, czy lepiej spać.

Wiele zależy również od tego, jaką część naszego całego majątku stanowi inwestycja w rynek akcji. Zupełnie inaczej będziemy ją postrzegać, gdy będzie to większość, a zupełnie inaczej, gdy będzie stanowić jedynie część portfela (prawdopodobnie budowanego latami).

Dwadzieścia lat to długi czas. Może się zdarzyć, że z jakichś powodów będziemy musieli w trakcie zlikwidować część lub nawet całość inwestycji. Możemy ominąć zarówno zły czas, jak i dobry. I nie chodzi o pojedyncze sesje, tylko kilkumiesięczne trendy.

Ważne jest również to, że nasza skłonność do ryzyka zmienia się z wiekiem. Zasadniczo, gdy jesteśmy młodsi mamy chęć podejmować większe ryzyko. Szukamy „szybkich i ogromnych zysków”. Liczymy nieco na łut szczęścia. Gdy nam się to uda, często rozumiemy, że teraz strata 10 procent od znacznie większych aktywów ma dla nas zupełnie inną wartość psychologiczną. To zaś sprawia, że zaczynamy być znacznie bardziej zachowawczy.

Przebieg żółtego wykresu z diagramu powyżej, czyli indeksu bez dziesięciu najgorszych sesji jest bardzo prostym wytłumaczeniem, dlaczego inwestorzy od wielu dekad szukają narzędzi do timingu – oscylatorów, średnich, formacji. Jak być poza rynkiem, gdy jest niekorzystny czas – dzień, tydzień, miesiąc. W jaki sposób, choć częściowo uczestniczyć raczej w trendach wzrostowych niż spadkowych. Pomijam tu grających na krótko, którzy chcą wyniki jeszcze bardziej „podkręcić.

Wykres czerwony – bez dziesięciu najlepszych sesji – będzie motorem działania, dla inwestorów pasywnych. Oni uznają, że szarpanie się z rynkiem nie ma sensu, bo prawdziwa okazja czai się raz na dwa lata i nigdy nie wiadomo kiedy nadejdzie.

Każdy będzie miał własne racje i własne argumenty. Podobnie jak nie ma jednej ścieżki prowadzenia biznesu, w przypadku rynku istnieje również wiele sposobów inwestowania. Takich, z którymi będziemy czuli się najbardziej komfortowo.

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Panie Grzegorzu a te wyliczenia stopy zwrotu dla wig uwzględniają inflację :)?

oczywiście nie 🙂 Inflacja w gratisie

Warto jeszcze wspomnieć, że zwykle te wahania występują w okresach bessy, które charakteryzują się wysoką zmiennością. Przykładowo pierwszy słupek z najlepszych dni i drugi z najgorszych wystąpiły koło siebie.

Ciekawe jakby wyglądał czwarty wariant wykresu bez najlepszych i najgorszych dni.