Pracownicze Plany Kapitałowe, czyli program emerytalny w którym jest obecnie ponad 2,5 mln Polaków, ma kilka poważnych wad, które mogą istotnie obniżyć stopę zwrotu z oszczędności w nich ulokowanych. Podpowiadam jak mankamenty PPK usunąć.

Zauważmy, że limity inwestycyjne zakazują by więcej niż 30 proc. stanowiły akcje zagraniczne. Jednocześnie największą cześć polskiej części akcyjnej muszą stanowić akcje firm z indeksu WIG 20, czyli największych, najbardziej płynnych spółek z warszawskiej giełdy. Problem polega na tym, że inwestowanie wysokiego odsetka przeznaczonych na zakup akcji w akcje firm z jednego kraju, tylko dlatego że to jest nasz kraj rodzinny, to niepotrzebna koncentracja.

Nasze pensje oraz emerytury zależą od sytuacji gospodarczej w kraju. Zmuszenie PPK do inwestowania tak dużej części aktywów w kraju sprawia, że także ta część naszych oszczędności będzie w dużym stopniu uzależniona od stanu polskiej gospodarki. A taka koncentracja zwiększa zwiększa prawdopodobieństwo słabego wyniki inwestycyjnego.

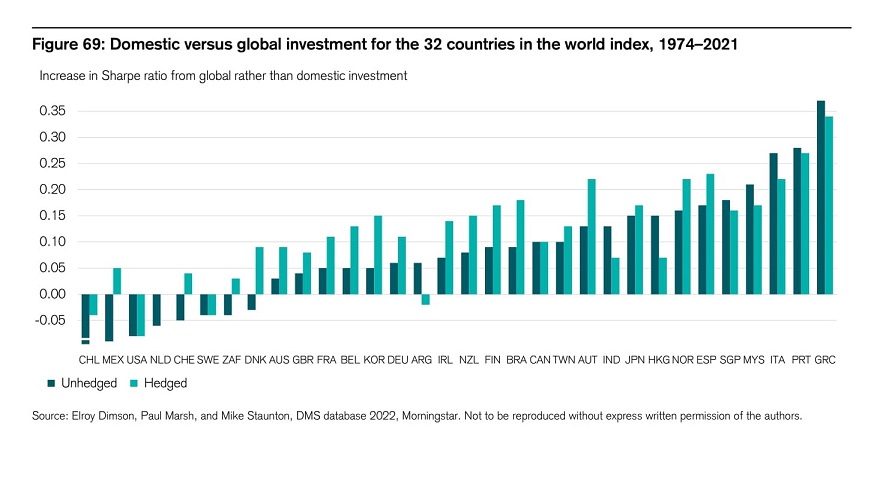

W raporcie Credit Suisse Global Investment Yearbook 2022 autorzy podają, że w latach 1974-2021 na 32 kraje, dla których są dostępne dane, inwestorzy z 24 wyszliby lepiej inwestując globalnie niż lokalnie. Tzw. wskaźnik Sharpe`a mierzący zysk na jednostkę ryzyka inwestujących globalnie byłyby wyższy. Oznacza to, że przy takim samym ryzyku inwestorzy z dwóch trzecich badanych krajów osiągnęliby wyższe zyski, gdyby nie ograniczyli się do swojego kraju.

Źródło: Credit Suisse Global Investment Returns Yearbook 2022 Summary Edition

Z ośmiu krajów(m.in. USA, Szwecja), w których inwestorzy wyszliby lepiej inwestując tylko w lokalne walory aż w siedmiu z nich wynikało to z tego, że giełdy tych krajów miały w tym okresie wyjątkowo dobre wyniki. Ósmym krajem jest Szwajcaria, gdzie lepszy wynik wynikał z tego, że osłabiający się bardzo silny frank szwajcarski pogarszał stopę zwrotu z zagranicznych akcji. Jeżeli Szwajcarzy inwestowali za granicą z zabezpieczeniem walutowym wówczas na globalnym rynku wychodzili lepiej niż na krajowym.

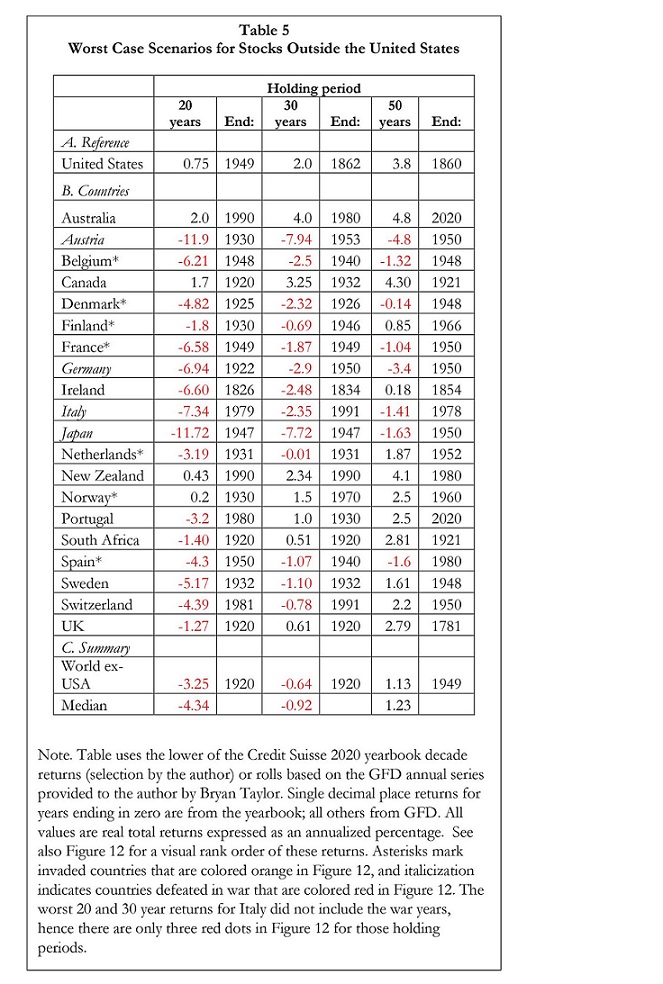

Koncentrowanie aż dwóch trzecich pieniędzy przeznaczonych na inwestycje giełdowe na rynku jednego kraju, tak jak to robią PPK, ma także tę wadę że zwiększa ryzyko scenariusza, że inwestujący na emeryturę trafią na 20 albo 30 letni okres kiedy giełdy w tym jednym kraju będą realnie, czyli po uwzględnieniu inflacji, tracić. A taki scenariusz nie jest tak rzadki jak się wydaje. W XX w. na 20 rozwiniętych krajów aż 13 miało takie 30-letnie okresy m.in. Szwajcaria (do 1981 r.), Włochy (do 1979 r.), Portugalia (do 1980 r.) czy Australia (do 1990 r.).

Źródło: Edward F. McQuarrie „Stocks for the Long Run? Sometimes Yes. Sometimes No.”

Wiele wskazuje na to, że w Polsce taki scenariusz także może się zrealizować. Na przykład za ostatnie 10 lat wskaźnik WIG 20 Total Return, czyli uwzględniający wypłaty dywidend miał nawet stopę zwrotu 23,81 proc. (dane z 20.07.2023 r. – dla porównania w tym samym okresie indeks akcji z całego świata FTSE All-World przyniósł ponad 125 proc. zysku). Zatem uwzględniając inflację za ostatnią dekadę akcje polskich dużych firm przyniosły stratę.

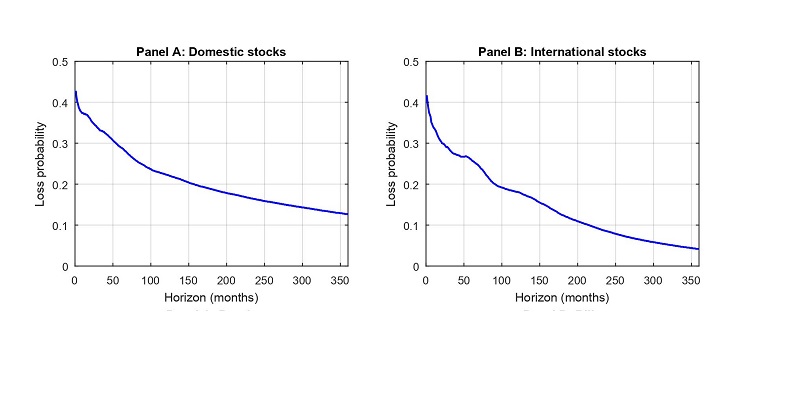

Naukowcy już zresztą dokładnie policzyli jak zwiększa ryzyko długoterminowych strat na giełdzie koncentrowanie się tylko na walorach z własnego kraju. Aizhan Anarkulova, Scott Cederburg i Michael S. O’Doherty w analizie „Long-Horizon Losses in Stocks, Bonds, and Bills: Evidence from a Broad Sample of Developed Markets” („Długoterminowe straty w akcjach, obligacjach i bonach skarbowych: dowody z szerokiej próby rozwiniętych rynków”) podają, że szanse na realne (czyli po uwzględnieniu inflacji) straty w perspektywie 30 lat dla akcji z jednego kraju to 13 proc. a dla międzynarodowych tylko 4 proc., czyli ponad trzykrotnie mniej.

Źródło: Aizhan Anarkulova, Scott Cederburg, Michael S. O’Doherty „Long-Horizon Losses in Stocks, Bonds, and Bills: Evidence from a Broad Sample of Developed Markets”

A nawet jak stopy zwrotu z polskich spółek w indeksu WIG 20 przegonią inflację to niewiele wskazuje na to, by mogły osiągnąć dobry wynik inwestycyjny. Dlaczego? Jak podają Hendrik Bessembinder, Te-Feng Chen, Goeun Choi i K.C. John Wei w pracy „Do Global Stocks Outperform US Treasury Bills?” („Czy globalne pozwalają zarobić więcej niż amerykańskie bony skarbowe?”) w ostatnich 28 latach (od 1990 r. do 2018 r.) na 62 000 firm notowanych na światowych giełdach aż 56 proc. w USA i 61 proc. w reszcie świata przyniosła niższą stopę zwrotu niż amerykańskie bony skarbowe.

Tylko 5 spółek, czyli 0,008 proc. wszystkich odpowiada za 5,56 proc. globalnej kreacji bogactwa. A zaledwie 811 firm (1,33 proc. całej próby) wytworzyło 67,2 proc. globalnego majątku i całość globalnego majątku netto (czyli uwzględniającego także te firmy, które w badanym okresie przyniosły stratę). To firmy takie jak na przykład Apple, Samsung Electronics, Toyota Motors, Roche, Novartis, L’Oreal czy Unilever, czyli wielkie globalne koncerny, których marki są znane a produkty kupowane na całym świecie. Tylko w 7 z 57 badanych krajów większość spółek miało w badanym okresie wyższą stopę zwrotu niż amerykańskie bony skarbowe. 35 z 50 firm, które wytworzyły najwięcej majątku w badanym okresie to spółki z USA.

My w 1989 r. obraliśmy model rozwoju gospodarczego, w którym wiodącą rolę pełnią inwestycje zachodnich koncernów w naszym kraju. Efekt jest taki, że nie stworzyliśmy sami globalnych firm jakie powstały chociażby w Korei Południowej (Samsung, LG, Kia, Hyundai). Na naszym parkiecie rządzą firmy z dużym udziałem w akcjonariacie Skarbu Państwa, które nie mają większego znaczenia na świecie.

W indeksie światowych akcji MSCI ACWI udział polskich to firm to 0,06 proc. Dla porównania udział firm z Korei Południowej, kraju który pod koniec lat 80. miał PKB na obywatela według parytetu siły nabywczej na poziomie Polski to 1,22 proc. czyli ponad dwadzieścia razy więcej. Tak więc szansa, że w Polsce powstaną w najbliższym czasie globalne firmy na miarę Samsunga czy Hyundaia są niewielkie.

W takiej sytuacji zmuszanie PPK to inwestowania tak dużego odsetka pieniędzy w akcje największych spółek na polskim parkiecie to strategia, która ma wysokie prawdopodobieństwo sprawienia, że PPK przyniesie oszczędzającym w nich Polakom niską stopę zwrotu. To bardzo niepokojące, bo mają to być środki, które mają zauważalnie podnieść nam emerytury. Jeżeli stopa zwrotu z inwestycji będzie niska, to ten plan się nie powiedzie. Ja rozumiem, że ustawodawca chciał w ten sposób wesprzeć rozwój polskiego rynku kapitałowego. Ale nie może się to odbywać kosztem obniżenia i tak niewysokiego zabezpieczenia na starość.

8 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Może trochę nie na temat, ale interesuje mnie taka sprawa: Kto, jacy ludzie zarządzają środkami w PPK? Czy to są ci sami którzy pracują lub pracowali przy projekcie OFE? Czy raczej To osobna grupa nie mająca z tamtą nic wspólnego. Innymi słowy, jak przebiegał lub, jak przebiega nabór do projektu PPK?

Szczerzę mówiąc nie wiem. Ale podejrzewam, że zarządzający są dobierani z tej samej puli osób. Ale dlaczego to miałoby być istotne?

Mnie osobiście bardziej mnie interesuje konstrukcja całego projektu, bo to ma największy wpływ na wyniki inwestowania.

Często tu na blogu Bossy pojawiają się wpisy odnoszące się do różnego rodzaju funduszy. I często mają one nazwisko. Głównego zarządzającego albo twórcę. I z reguły jeśli ten ktoś miał słabe wyniki lub zbankrutował to potem ma kłopoty z zaufaniem u kolejnych inwestorów. Jeśli są likwidowane OFE, to myślę, że nie tylko z powodu swojej konstrukcji. Gdyby po tych dwudziestu kilku latach stopy zwroty były zadowalające, to do demontażu by nie doszło, albo byłby duży opór. A tak to odnosi się wrażenie, że jakaś anonimowa grupa ludzi pracuje wczoraj na odcinku OFE a dziś PPK nawet nie wypada ich pytać o sukcesy bądź porażki.

Tu się z Panem nie mogę zgodzić. Fundusze indeksowe światowych akcji miały w ostatnich 20-latach całkiem niezłe wyniki. Tak więc nie trzeba mieć genialnych zarządzających, by w długim okresie mieć przyzwoite rezultaty inwestycyjne. Ale szerzej wrócę do tego tematu w jednym z kolejnycch wpisów, bo to jest faktycznie ciekawe. A jeżeli chodzi o OFE, to także w mojej ocenie kluczowym powodem słabych wyników były wysokie opłaty. O ile dobrze pamiętam to za samo wpłacenie składki na konto funfduszu OFE pobierały na początku 10 proc. wpłacanych kwot (a chciały 20 proc.!).

Czy to znaczy, że nie jest istotne kto zarządza pieniędzmi emerytów? Wystarczy, aby miał wykształcenie i pracował w finansach? No i po co było robić wiele PPK? Taniej i prościej pewnie by wyszło zrobić jeden. Na wzór Norweskiego Funduszu Emerytalnego.

A tu się z Panem w 100 proc. zgadzam. Osobiście nie widzę żadnego powodu dlaczego jest prawie 20 funduszy zamiast 1, który mógłby zarabiać na korzyściach skali i mieć znacznie niższe opłaty. Dokładnie tak zarzadzają swoimi pieniędzmi z ropy Norwegowie. Ale ten wątek rozwinę w kolejnym wpisie na temat PPK.

Wrócę jeszcze do tematu OFE i ludzi tam pracujących. Brakuje mi na wspomnień, pamiętników zarządzających tym projektem. Takich prób rozliczenia się ze zmagania z Rynkiem i nie tylko przez już całe pokolenie. A może są, tylko ja na nie nie trafiłam?

Ja na na żadne pamiętniki osób związanych z tym projektem nie natarafiłem. Ale w mojej ocenie najciekawszą pozycję o OFE jest "OFE katastrofa prywatyzacji emerytur w Polsce" profesor SGH Leokadii Oręziak. W szczególności interesujące są opisane tam kulisy wprowadzenia tego systemu w Polsce.