Podkreślamy na Blogach Bossy, że jakość każdej strategii inwestycyjnej jest ograniczona zdolnością inwestora do jej zdyscyplinowanego realizowania. Można rozszerzyć tę zasadę i napisać, że nie powinno się oceniać strategii pod kątem czystych oczekiwanych stóp zwrotu ale pod kątem stóp zwrotu dostępnych dla konkretnego inwestora, po uwzględnieniu jego słabości.

Po przyjęciu takiej postawy niektóre ekstra-funkcje strategii staną się usterkami a niektóre usterki staną się ekstra-funkcjami (by sparafrazować angielskie powiedzenie „it’s not a bug it’s a feature”). Właśnie w tym kontekście Cliff Asness pisał kilka dni temu o braku płynności.

W konwencjonalnym podejściu do inwestowania brak płynności albo niska płynność są wadą. To dosyć oczywiste bo większość z nas mając do wyboru dwie dokładnie takie same inwestycje, z których jedną można w dowolnym momencie kupić lub sprzedać a drugą nie można swobodnie handlować, wybierze tę pierwszą.

W uproszczonym podejściu do finansów jeśli jakieś aktywa mają cechę, której inwestorzy nie lubią (np. niską płynność) to inwestorzy domagają się czegoś ekstra za trzymanie w portfelu tych aktywów a tym czymś ekstra są wyższe oczekiwane stopy zwrotu. Badania ilościowe potwierdzają to uproszczone podejście do płynność na rynku akcyjnym i sugerują, że płynność można rozpatrywać jako dodatkowy czynnik inwestycyjny (taki jak wartość czy momentum).

Cliff Asness zwrócił uwagę na sytuację, w której brak płynności nie jest wadą lecz zaletą. Zrobił to w kontekście dyskusji o private equity (PE). Pod względem czysto ekonomicznym fundusze private equity oferują zlewarowaną ekspozycje na małe i średnie spółki. W pakiecie jest jeszcze bardzo niska płynność oraz teoretycznie niska zmienność. Niska płynność wynika z warunków inwestowania w fundusze typu PE. Teoretycznie niska zmienność wynika ze sposobu w jaki fundusze PE wyceniają swoje aktywa, który wzbudza wiele kontrowersji, a którego ostatecznym efektem jest pokazywanie dużo niższej zmienności niż ta, którą mają niemal identyczne aktywa notowane na rynku publicznym.

Zlewarowany portfel małych i średnich spółek notowanych na rynku publicznym będzie mieć wysoką zmienność i spore obsunięcia. Informacje o zmienności i obsunięciach będą niemal codziennie docierać do inwestora. Asness zastanawia czy część inwestorów nie dochodzi do wniosku, że nie jest w stanie realizować takiego podejścia bo wie, że przy którymś obsunięciu skapitulują. Dla takich inwestorów idea posiadania bardzo podobnego portfela aktywów ale opakowanego w wehikuł inwestycyjny, który oferuje bardzo ograniczoną płynność i który pokazuje bardzo niskie papierowe obsunięcia może wydawać się atrakcyjna. Asness sugeruje, że skoro tak „sprzedawany” brak płynności połączony z ukrytymi obsunięciami jest atrakcyjny dla części inwestorów to mogą oni nawet za niego płacić (w postaci niższych oczekiwanych stóp zwrotu).

Private equity to nie jedyny rynek o niskiej płynności i zamaskowanej zmienności, o których możemy powiedzieć, że nie są usterkami ale ekstra-funkcjami. Takie cechy ma rynek nieruchomości i moim zdaniem jest to jedna z przyczyn popularności tego rynku. Ograniczona płynność, emocjonalne przywiązanie do aktywów oraz zamaskowana zmienność (nikt nie informuje nas emailem o ile dziś wzrosła lub spadła cena naszego domu czy inwestycyjnego mieszkania, które wynajmujemy) pozwalają wielu indywidualnym inwestorom zachować rzeczywiście długi horyzont inwestycyjny w przypadku inwestowania w nieruchomości. Nawet gdyby rynek nieruchomości oferował historycznie niższe stopy zwrotu od rynku akcyjnego (a jest to kwestia dyskusyjna) to byłby jak najbardziej atrakcyjną alternatywą dla rynku akcyjnego dla tych inwestorów, którym niska tolerancja na ryzyko nie pozwalałaby na długoterminową obecność na rynku akcyjnym.

A przecież rynek nieruchomości ma także, w przypadku używania kredytu hipotecznego, wbudowany mechanizm automatyzujący regularne oszczędzanie. Wszystkie najlepsze cechy rynku nieruchomości jako możliwości inwestycyjnej nie mają związku z historycznymi stopami zwrotu z aktywów. Z powyższych powodów idea giełdy pozwalającej drobnym inwestorom spekulować na rynku nieruchomości (za pomocą ułamkowych udziałów) wydaje się zaprzepaszczać wszystkie korzyści z konwencjonalnego inwestowania na tym rynku.

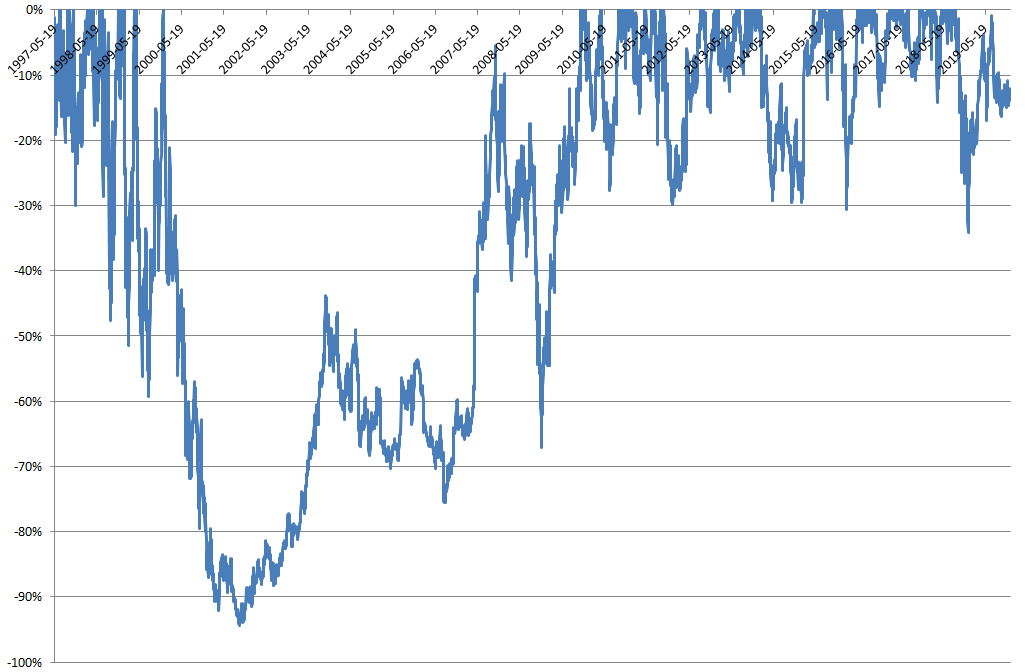

W podobny sposób można podejść do funduszy venture capital i angel investing w przypadku firm na wczesnym etapie rozwoju. Na rynku giełdowym takie spółki charakteryzują się bardzo wysoką zmiennością. Dla wielu indywidualnych inwestorów wysoka zmienność i wynikające z niej bolesne obsunięcia (codziennie widoczne w wartości portfela) będą czynnikami, które uniemożliwią zachowanie długiego horyzontu inwestycyjnego w tym segmencie rynku. Jeśli popatrzymy na wykres obsunięć Amazona to idea „dobrowolnego zatrzaśnięcia inwestycji” w tym segmencie rynku nie tylko nie wyda się absurdalna, wyda się całkiem sensowna. W końcu niewielu inwestorów posiada zdolność regularnego przetrzymywania 60% – 90% obsunięć na pozycji.

Zastanawiam się jak w tym kontekście traktować rynki giełdowe stworzone dla firm na wczesnym etapie rozwoju. Na przykład NewConnect. Z jednej strony takie rynki oferują bardzo ograniczoną płynność. W przypadku NewConnect mówimy o płynności niewystarczającej nawet dla indywidualnych inwestorów. Na przykład na dzisiejszej sesji mniej niż 60 spółek miało obrót wyższy niż 10 000 (dziesięć tysięcy) złotych. To jakieś 15% wszystkich notowanych walorów (około 380). Z drugiej strony są to działające rynki giełdowe a więc niemal codziennie dostarczają inwestorom informacje o cenach, zmienności i obsunięciach.

Inwestorzy na takich rynkach mają więc pełną ekspozycję na zmienność segmentu firm na wczesnym etapie rozwoju (zmienność i obsunięcia nie są zamaskowane). Nie są zatrzaśnięci w swoich inwestycjach, jak w funduszach VC czy w przypadku pełnienia roli anioła biznesu. Jednocześnie ograniczona płynność sprawia, że ewentualna kapitulacja jest bardziej kosztowna bo wyjście z nawet niewielkiej pozycji może istotnie wpłynąć na kurs. Z mojego punktu widzenia wygląda to na bardzo niesprzyjające środowisko do inwestowania w młode, rosnące spółki. Jednocześnie dla wielu indywidualnych inwestorów jest to jedyna możliwość inwestowania na tym segmencie rynku.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

E tam po co ten newconect inwestorowi lepiej kupić droższa i płynna firmę niż tańszą nieplynna moim zdaniem.