Kolejny przegląd rynkowy minionego roku i próba spojrzenia w przyszły – tym razem w amerykańskie giełdy, które symbolizuje indeks S&P 500.

Równo rok temu, w dzień obchodzonej u nas Wigilii, amerykańskie akcje, a w ślad za nimi indeksy, sprzedawane były na wyścigi kolejną sesję z rzędu, zatrzymując się tuż nad poziomem -20% od szczytu, definiującego techniczną bessę. W Święto dzień później nastroje nie mogły więc dopisywać, a ponure obawy o kolejne dni czy rok były uzasadnione. Motywem „krwawej” zimy na giełdach była przede wszystkim obawa o nasilających się konflikt handlowy w relacji USA-Chiny.

Narracja tej wojny przewijała się w notowaniach wielokrotnie w kolejnych miesiącach, ale z coraz mniejszym natężeniem, rynek się na nią uodpornił. Ogłoszenie zakończenia fazy 1 umowy akcje przyjęły z euforią. Choć ani umowa jeszcze przez wiele dni nie będzie podpisana, ani nie znane są jej szczegóły, ani nie likwiduje taryf celnych tylko je zmniejsza, ani nie jest to koniec negocjacji, których ciąg dalszy prawdopodobnie odbędzie się po wyborach prezydenckich. A przy tym kto postawi zakład, że obie strony nie będą jeszcze wielokrotnie ową umowę oficjalnie albo po cichu podważać?

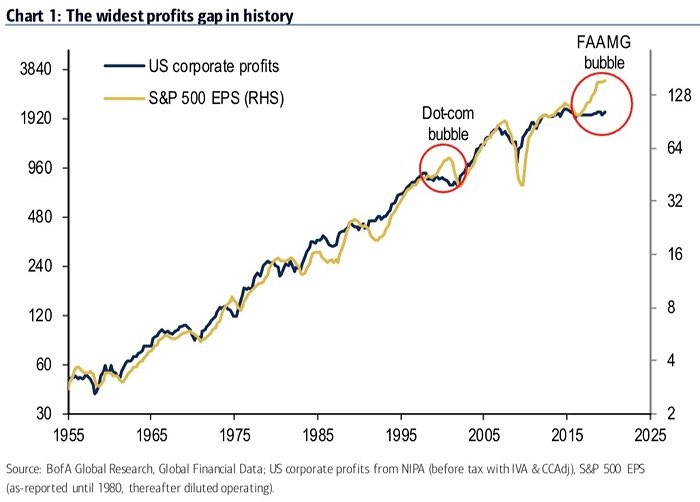

Ucierpiały na tym gospodarki, chociaż pocieszano się, że import i export w USA to tylko 8-12% ich potęgi. I to nie jedyne pesymistyczne doniesienia mijającego roku. Koniunktura słabnie, choć i tak jest lepsza niż w innych państwach ze światowej czołówki. Zyski spółek giełdowych za to niemal nie drgnęły z miejsca, chociaż w tym samym czasie kursy ich akcji skoczyły w górę średnio prawie 30%, tworząc w zasadzie bańkę, którą przedstawia się na wykresach podobnych do tego:

Jak widać przez ostatnie dziesięciolecia nie pojawiła się tak szeroka luka między zyskami firm (granatowa krzywa) a notowaniami indeksu S&P 500. Zakładając, ze prędzej czy później rynek musi ją domknąć, to albo zyski muszą teraz rosnąć w dużo szybszym tempie niż ceny akcji, albo spadać znacząco wolniej. Trwająca ponad dekadę hossa i spodziewane cykliczne ochłodzenie koniunktury gospodarczej wskazywałyby raczej szansę na tę drugą opcję. Cóż może być bowiem dla inwestorów ważniejszego niż harmonia między zyskami generowanymi przez spółki a ich kursami? Oczywiście, może być ważniejszy sentyment i chciwość, jak obecnie, ale to działa tylko w krótkim terminie.

Obniżka podatków korporacyjnych przez Trumpa nie dała ŻADNEGO impulsu wzrostowego. Zyski spółek nie rosną, PKB oczekiwane na poziomie 3% zawiodło, korporacje zmniejszyły nakłady inwestycyjne, oczekiwania zarządzających firmami spadają do dawno niewidzianych poziomów. Zmiana roku w kalendarzu nie resetuje w zasadzie żadnego z tych objawów ‘gospodarki w zadyszce’. Sam impuls z nadal niedokończonego dealu handlowego jest zbyt słaby by ruszyć wszystko z kopyta.

Dlaczego więc akcje tak ochoczo rosły? Z kilku powodów o charakterze poza fundamentalnym, przede wszystkim:

– masowych skupów akcji własnych przez spółki (buybacks), na tani kredyt lub z dodatkowych środków uzyskanych ze zmniejszonych przez Trumpa podatków,

– nieustannych zapewnień tweeterowych Trumpa o stojącym tuż za rogiem porozumieniu handlowym,

– oczekiwaniu, a potem urzeczywistnieniu obniżek stóp procentowych przez FED (a nie obniża się ich przecież kiedy w gospodarce idzie dobrze),

– ogromnych operacji REPO, zalewających rynki gotówką na skutek niewydolności banków, obawiających się o własną płynność oraz programu skupu bonów skarbowych; te działania idealnie korelują się z falami wzrostów cen akcji, a inwestorzy wiedzą, że jak FED rozrzuca gotówkę, to giełdy rosną;

– w końcowej fazie roku z euforii związanej z obawą o niewzięcie udziału w uciekającym pociągu pod nazwą „giełda”,

– brakiem alternatyw dla lokat pieniędzy z powodu niskich lub ujemnych stóp zwrotu.

Mamy więc ślicznie nadmuchaną bańkę lub przynajmniej bąbel spekulacyjny. A przy tym klasyczny „melt up”, czyli rosnące coraz bardziej pionowo kursy, tak jakby hossa miała trwać wiecznie, a statystycznie kończy się to jednak równie szybkim spadkiem.

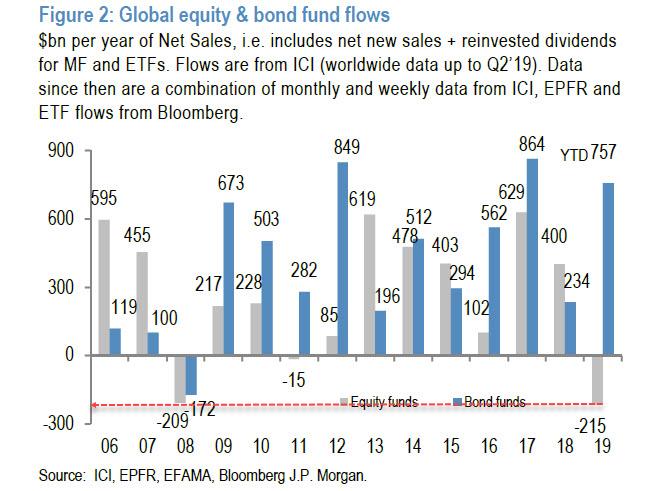

Swego rodzaju anomalią jest to, że w jednym z najlepszych lat w historii giełdy pod względem zwrotów nie zechcieli uczestniczyć inwestorzy indywidualni, nie tylko w USA, ale tam przede wszystkim. Jak pokazują szacunki za ten rok na poniższym wykresie, z funduszy akcji i ETFów akcyjnych świata wycofano w tym roku netto rekordową kwotę 215 miliardów USD:

Być może to wcale nie zwiastuje bessy, zwykle bowiem uczestnicy tego segmentu rynku dopiero w szczycie hossy kupowali najwięcej. Ale ciekawe jest to, że również najbogatsi inwestorzy są przygotowania na cofnięcie – okazuje się, że niemal wszyscy klienci Goldman Sachs mają portfele pozabezpieczane przed spodziewanymi kłopotami gospodarczymi i giełdowymi, o czym przyznała w wywiadzie menadżer banku. Co zaskakujące, pojawiają się głosy analityków, że w przyszłym roku klienci masowo wrócą na giełdę widząc, jak odjeżdża im pociąg. Traktuję to nieco jako kuriozum, drobni inwestorzy nie są wprawdzie w swej masie w pełni racjonalnymi istotami, ale czy rzeczywiście aż tak ogarnąć może ich chciwość? Jeśli tak, to będzie to najlepszy sygnał do zgaszenia światła.

Co nas czeka?

Impeachment Trumpa nie wywołuje żadnych reakcji rynków, ale już same wybory prezydenckie powinny. Statystyki pokazują, że w takim roku indeksy nie notują spadków.

Najważniejszym jednak czynnikiem mogącym odwrócić rekordowo długą falę wzrostów kursów jest oczywiście recesja gospodarcza i to w zasadzie jej należy się obecnie poczesne miejsce wśród wszystkich narracji implikujących zachowania inwestorów. To przecież dla jej uniknięcia FED ciął stopy i prowadzi operacje skupu aktywów oraz intensywne operacje Repo.

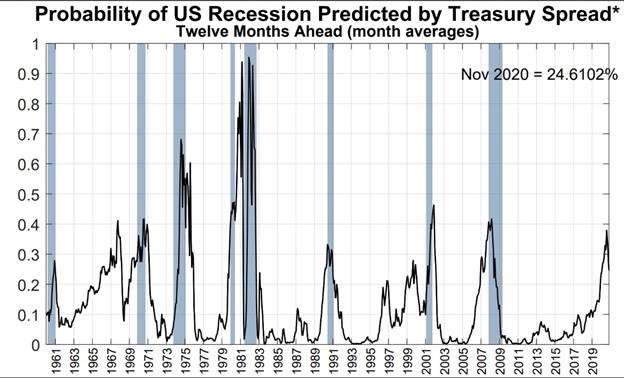

Modele próbujące liczyć ryzyko recesji, w tym model samego FEDu oparty na spreadach, wskazują, że owo ryzyko spadło ostatnimi tygodniami:

Odpytywani ekonomiści szacują, że albo w 2020 albo w 2021 (nie ma zgody) recesja jednak się pojawi. Czy tak rzeczywiście będzie? To dynamiczna kwestia, trudno ocenić owe szanse, ale cykle wskazują, że kiedyś jest ona nieunikniona, choć może odsuwać się w czasie dzięki zmianom w polityce monetarnej i fiskalnej. Z dużą pewnością rynek giełdowy uprzedzi jej nadejście w spadających cenach akcji i indeksów.

To jeszcze spójrzmy na wykres S&P 500:

Dwie fazy wzrostowe przecinała w środku faza (jak się okazało) akumulacji. Bez wątpienia mamy do czynienia z hossą, bez względu jak jej linię trendu narysować (zielona na wykresie). Ciekawsze jest górne ograniczenie tego rocznego, wzrostowego kanału (czerwona linia). Aktualnie ceny próbują się wybić ponad ów opór, choć na coraz mizerniejszej zmienności. Niewykluczone, że po rajdzie grudniowym nastąpi jakaś faza korekty z tego miejsca. Około 200-300 punktów spadku dobrze zrobiłoby przyszłej koniunkturze, przekłuło by zbyt napompowane i rozgrzane powietrze bez istotnych zmian w samym trendzie, dając czas na refleksje i dopasowania. Póki co nie widać formacji odwrotu.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.