Zastanawiam się jaką odpowiedź wybraliby czytelnicy Blogów Bossy na pytanie o to, który rynek w państwach rozwiniętych wygenerował wyższe realne zannualizowane roczne stopy zwrotu w okresie po II wojnie światowej: rynek akcyjny czy rynek nieruchomości mieszkaniowych?

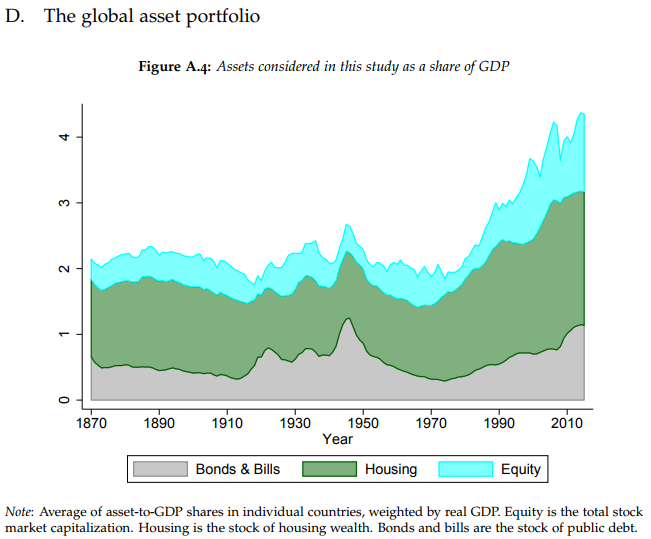

Ja wybrałbym rynek akcyjny i popełniłbym błąd. Przynajmniej takie wnioski można wyciągnąć z badania The Rate of Return on Everything, 1870–2015. Pięciu autorów (Jorda, Knoll, Kuvshinov, Schularick i Taylor) zbadało zachowanie czterech kluczowych klas aktywów (bonów, obligacji, akcji, nieruchomości mieszkaniowych) w 16 rozwiniętych państwach w latach 1870-2015 (baza obejmuje najważniejsze państwa Europy Zachodniej i Północnej oraz Australię, USA i Japonię) . Uwzględnienie rynku nieruchomości jest ważnym wkładem w rozwój wiedzy o zachowaniu kluczowych aktywów w ostatnich 150 latach. W końcu nieruchomości stanowią istotny składnik zagregowanego majątku każdego społeczeństwa. Poniższy wykres pokazuje znaczenie poszczególnych klas aktywów uwzględnionych w badaniu:

Za Jorda, Knoll, Kuvshinov, Schularick i Taylor

Warto zauważyć, że w przypadku rynku nieruchomości autorzy korzystali ze stosunkowo świeżej bazy danych. Badacze przyznają, że kilka czynników mogło zaburzyć obliczone stopy zwrotu z rynku nieruchomości. Istotne znaczenie ma jakość indeksów cen nieruchomości i wysokości czynszów dla poszczególnych państw, które posłużyły badaczom do obliczania stóp zwrotu z rynku nieruchomości. Komentatorzy zwrócili uwagę, że reprezentatywność takich indeksów jest kwestionowana. Problemy może też stwarzać survivorship bias.

Warto też podkreślić, że podane w badaniu stopy zwrotu nie obejmują kosztów transakcyjnych, które w przypadku rynku nieruchomości mogą być bardzo wysokie i kosztów podatkowych. Nie uwzględniają także dźwigni finansowej, którą zapewniają kredyty hipoteczne. Krótko mówiąc: na pewno nie oddają idealnie stóp zwrotu osiągniętych przez przeciętnego inwestora na rynku nieruchomości.

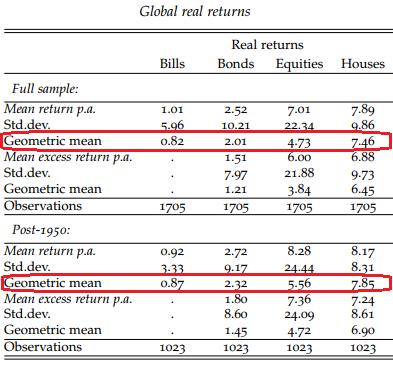

Jorda, Knoll, Kuvshinov, Schularick i Taylor pokazali, że realne zannualizowane roczne stopy zwrotu z rynku nieruchomości były w badanych okresie wyższe niż z rynku akcyjnego, także w okresie po 1950 roku:

Za Jorda, Knoll, Kuvshinov, Schularick i Taylor

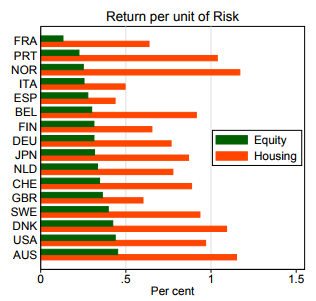

Rynek nieruchomości wypadł zdecydowanie lepiej po uwzględnieniu konwencjonalnie mierzonego ryzyka (zmienności). Pokazuje to poniższy wykres:

Za Jorda, Knoll, Kuvshinov, Schularick i Taylor

Zainteresowały mnie przedstawione wyżej wyniki bo są one sprzeczne z popularnym przekonaniem o wyższości rynku akcyjnego nad rynkiem nieruchomości w generowaniu wysokich stóp zwrotu w długim terminie. Jeśli wyniki uzyskane przez Jordę, Knolla, Kuvshinova, Schularicka i Taylora zostaną potwierdzone to okaże się, że nasza wiedza o historii finansowej w ostatnim wieku jest mocno ograniczona i nie wolna od błędów.

Naturalnie przedstawione wyżej rezultaty to wyniki historyczne i należy ostrożnie podchodzić w kierowaniu się nimi przy podejmowaniu decyzji inwestycyjnych. Warto też zauważyć, że dla większości ludzi, dla których inwestycje na rynku nieruchomości ograniczają się do głównego miejsca zamieszkania, zakup mieszkaniu lub domu ma zarówno aspekt inwestycyjny jak i konsumpcyjny. Z tego powodu decyzja o kupnie mieszkania z reguły nie jest decyzją stricte inwestycyjną.

Z wielu finansowych aspektów decyzji o inwestycji na rynku nieruchomości moim zdaniem często ignorowana jest kwestia koncentracji całościowo rozumianego portfela inwestycyjnego. Dla większości ludzi mieszkanie jest najważniejszym posiadanym aktywem. Oznacza to, że ich portfel jest bardzo skoncentrowany na jednej klasie aktywów i jednym regionie geograficznym. Autor bloga Policy Tensor zasugerował nawet, że to właśnie niezdolność typowego inwestora na rynku nieruchomości, czyli właściciela jednego mieszkania/domu, do zdywersyfikowania ryzyka związanego z tą inwestycją może tłumaczyć pokazane w badaniu wysokie historyczne stopy zwrotu z rynku nieruchomości.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Lubie takie artykuly obalajace rzeczy o "ktorych wszyscy wiedza".W sumie sam tez bym postawil na akcje.