Za każdym razem gdy technologiczny jednorożec wchodził na rynek giełdowy w USA toczyła się ostra dyskusja entuzjastów spółki z krytykami i sceptykami. W ostatniej fali technologicznych debiutów, reprezentowanej przez relatywnie dojrzałe spółki generujące straty i nie posiadające prostej drogi do zyskowności, obóz sceptyków powiększył się a entuzjaści zaczęli się wykruszać. Jednak optymiści działali i aktywnie propagowali argumenty wspierające wynikające z ceny emisyjnej wyceny spółek.

Odnoszę wrażenie, że w przypadku WeWork (przy pominięciu raportów analitycznych z banków zaangażowanych w ofertę) entuzjaści spółki stanowią marginalny odsetek komentatorów. Dominującym nastawieniem jest bez wątpienia niedowierzanie, że spółka z tak nietrwałym modelem biznesowym, z niewidoczną drogą do zyskowności i z tak żałośnie niskimi standardami ładu korporacyjnego, prowadzi tak dużą ofertę publiczną: chce pozyskać trzy i pół miliarda dolarów. Jednocześnie większość komentatorów jest przekonanych, że oferta okaże się sukcesem. Takie jest też moje zdanie co skłania mnie do zadania pytania: co o fazie cyklu koniunkturalnego powie ewentualny sukces emisji WeWork?

Nastroje komentatorów bardzo dobrze oddaje pierwszy akapit tekstu w Forbes: Czy kupiłbyś akcje spółki, która po zanotowaniu 1,6 mld USD straty w 2018 roku, straciła 690 mln USD w pierwszej połowie 2019 roku, nie ma zielonego pojęcia kiedy i czy w ogóle będzie zyskowna, nie ma w planach wypłacać dywidendy i przyznaje, że jej strategia rozwoju jest nietrwała? Scott Galloway był dużo mniej dyplomatyczny.

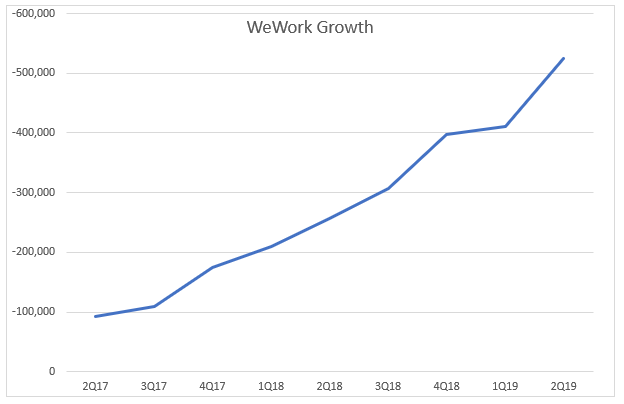

Do listy spraw, które wymieniła Frances Coppola można dopisać wiele innych „osiągnięć” WeWork. Zwróćmy uwagę na poniższy wykres pokazujący wzrost biznesu spółki. Robi wrażenie, prawda?

Za Byrne Hobart

Niestety, jak wskazuje Byrne Hobart, to wykres kwartalnych strat na poziomie EBITDA.W tym momencie nawet komentatorzy neutralnie nastawieni do spółki, jak Byrne Hobart, przyznają, że największą słabością w optymistycznej tezie inwestycyjnej dla WeWork jest brak efektu skali w dotychczasowych wynikach finansowych firmy. Można jedynie spekulować, że efekt skali pojawi się po kolejnym kilkakrotnym zwiększeniu wielkości biznesu. Jeśli to nie nastąpi to model biznesowy WeWork po prostu okaże się pomyłką.

Na dobrą sprawę, praktycznie cała sceptyczna teza inwestycyjna dotycząca WeWork daje się zamknąć w stwierdzeniu, że jest to firma z branży nieruchomości, wynajmująca przestrzeń biurową, notowana na poziomie 26-krotności przychodów, a więc przy wycenie dla firm innowacyjnych z udokumentowaną przewagą technologiczną nad konkurencją. Na przykład ten sam wskaźnik dla Amazona wynosi 4. WeWork przedstawia się jako spółka typu SaaS, czyli oprogramowanie jako usługa. Nie zmienia to jednak faktu, że kluczowym biznesem spółki jest wynajmowanie dużych przestrzeni biurowych, udoskonalanie ich, optymalizowanie a następnie podnajmowanie końcowym użytkownikom.

Ten model biznesowy tworzy jeszcze jedno poważne ryzyko: spółka wynajmuje powierzchnie na długi okres. Przeciętny okres dla rynku w USA to 15 lat. W połowie 2019 roku jej zobowiązania z tytułu pozyskanych powierzchni biurowych wynosiły około 47 mld USD. Przychody w 2019 roku przekroczą 3 mld USD. Tak więc spółka musi pozyskiwać nowych najemców (w korporacyjnej nowomowie: członków) by zastępować odchodzących najemców a także powiększać bazę najemców. Te działania mogę być dużo trudniejsze w okresie spowolnienia gospodarczego czy recesji. Wiele firm operuje w podobnym modelu. Najbardziej znanymi są banki: udzielają długoterminowych kredytów, finansują się krótkoterminowymi depozytami ale takich branż jest więcej: na przykład wypożyczalnie samochodów. Inwestorzy z reguły oczekują dyskonta w przypadku takiego modelu działania.

Poważnym źródłem kontrowersji jest współzałożyciel i prezes spółki i jej ład korporacyjny. Wymieńmy kilka punktów zapalnych:

- w 2019 roku spółka zdecydowała się zmienić oficjalną nazwę na We Company i za 5,9 mln USD kupiła prawa do słowa „We” od swojego prezesa

- spółka wynajmuje od prezesa kilka ważnych dla jej biznesu nieruchomości, zakup niektórych nieruchomości prezes sfinansował kredytami, które na korzystnych warunkach udzieliła mu spółka

- prezes spółki sprzedał do tej pory akcje o wartości 700 mln USD – to istotna informacja bo inwestorzy oczekują raczej, że insiderzy powstrzymywać się będą od sprzedaży dużych pakietów akcji przed IPO spółki

- prezes i współzałożyciel dysponuje pakietem akcji uprzywilejowanych co do głosu (20 głosów na akcje) co zapewnia mu pełną kontrolę nad spółką

- struktura prawna spółki jest bardzo skomplikowana i zaprojektowana w sposób optymalizujący zobowiązania podatkowe założycieli spółki

Za WeWork

Punktem, na który warto zwrócić uwagę jest poziom korporacyjnej nowomowy i pozerskiego mesjanizmu biznesowego w prospekcie emisyjnym. Na trzeciej stronie dokumentu można znaleźć dedykację: Dedykujemy ten prospekt energii „My”, większej niż każdy z nas, ale obecnej wewnątrz każdego z nas. Spółka z dumą też informuje potencjalnych inwestorów, że jej misją jest podniesienie świadomości świata. W języku angielskim brzmi to bardziej podniośle: Our mission is to elevate the world’s consciousness. Zastanawiam się czy kiedykolwiek dojdziemy do momentu, w którym inwestorzy zaczną ocenią karykaturalnie wysoki poziom pozerskiego mesjanizmu jako sygnał ostrzegawczy identyfikujący spółki, które mają niewiele realnych rzeczy do zaoferowania inwestorom i dlatego zarzucają ich pozbawionymi treści banałami o misji, którą realizują.

Byrne Hobart wykonał fantastyczną pracę* i pokazał, że praktycznie każdą związaną z WeWork kontrowersję można wyjaśnić w sposób neutralny dla spółki. Interpretowanie ich jako oznak nieprzemyślanego modelu biznesowego, błędnej identyfikacji spółki jako firmy SaaS czy prób wyprowadzania pieniędzy ze spółki jest jedną z możliwości ale nie jedyną możliwością.

Moim zdaniem przypomina to postawienie na głowie idei tezy inwestycyjnej. W typowej sytuacji mamy pewien scenariusz bazowy i listę czynników, które mogą mu zagrozić. Jeśli zrealizują się zidentyfikowane zagrożenia to teza inwestycyjna się zawali. Mam wrażenie, że w przypadku WeWork sytuacja wygląda tak, że mamy listę ostrzegawczych sygnałów i tezę inwestycyjną, że jeśli zdecydowana większość z tych sygnałów się nie sprawdzi to spółka może się okazać sensowną inwestycją.

* To jest świetny przykład inspirującego, kontrariańskiego podejścia. Przy fali negatywnych komentarzy dotyczących WeWork inwestorzy powinni szukać opracowania, które w sposób merytoryczny pokaże, że można inaczej spojrzeć na spółkę

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

A można będzie toż shortować podczas IPO?

@ I, We, They

Po debiucie pewnie tak ale to jest zawsze bardzo trudne (albo drogie albo jedno i drugie) bo jest niewiele dostępnych akcji.

"co o fazie cyklu koniunkturalnego powie ewentualny sukces emisji WeWork?"

Że rynek przestał działać efektywnie. To jest, moim zdaniem, najbardziej niepokojący trend powiązany z obecną hossą.

Wszystko pieknie, ale pamietajmy dlaczego mamy taka sytuacje. W skrócie dlatego ze jest duzo wiecej pieniedzy niz sensownych pomyslow biznesowych, wiec czesc pieniedzy sila rzeczy idzie w biznesy – ktore jak napisal autor – jesli NIE zmaterializuja sie wszystkie czynniki ryzyka to jest jakas szansa ze model biznesowy byc moze działa.

Ja bym obstawiał że najpierw musi ustąpić praprzyczyna, czyli nadpodaż pieniądza, a nie ze najpierw inwestorzy pojda po rozum do glowy. Zwyczajnie nie ma wystarczajacej liczby miejsc gdzie moga ta gotówkę zaparkowac.