W poprzednim tekście poświęconym konsekwencjom kontrowersyjnego skupu akcji, który w grudniu ubiegłego roku przeprowadziła spółka Cloud Technologies wspomniałem, że firma przez długi czas była gwiazdą alternatywnego rynku, regularnie trafiającą do zestawień najlepszych inwestycji na warszawskiej giełdzie.

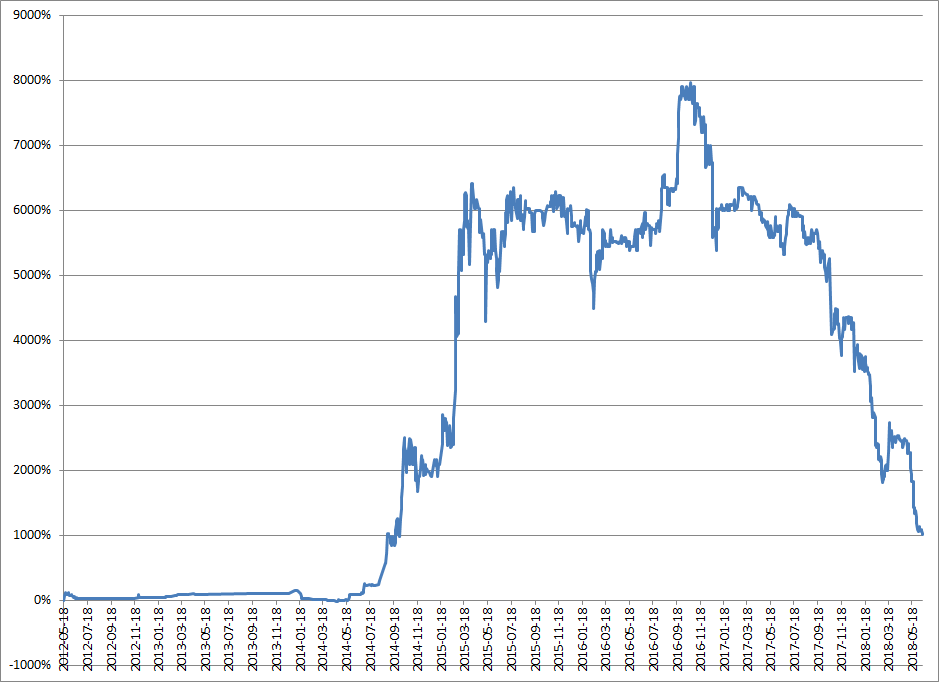

Gdy w październiku 2016 roku Cloud Technologies (ticker CLD) osiągał historyczne maksima na poziomie 125 złotych (w cenach zamknięcia) stopa zwrotu od debiutu spółki na NewConnect (od otwarcia pierwszej sesji) sięgała astronomicznych 8000% (z 1,55 zł na 125 zł). Myślę, że historia spółki dobrze ilustruje jeszcze jeden problem z nagłaśnianymi w mediach finansowych spektakularnymi stopami zwrotu zwycięskich spółek. Na Blogach Bossy pokazałem już dwa inne problemy z patrzeniem na rynek akcyjny przez pryzmat zwycięskich spółek:

- zwycięskie spółki stanowią niewielki odsetek notowanych firm, zachowanie typowej spółki giełdowej drastycznie odbiega od wyników rynkowych liderów

- utrzymanie zwycięskich spółek w portfelu jest emocjonalnie trudne z powodu presji tworzonej przez obsunięcia

Uważam, że nagłaśnianie przypadków super-zwycięzców kreuje wśród inwestorów nierealistyczne oczekiwania co do wyników ich własnych portfeli. Oderwane od rynkowej rzeczywistości oczekiwania mają kilka zgubnych konsekwencji. Po pierwsze ułatwiają działanie różnego rodzaju oszustom lub naciągaczom, którzy bazując na wspomnianych oczekiwaniach mogą polecać swoje produkty inwestycje albo analityczne mające generować po kilkaset procent zysku rocznie. Po drugie, kierują wielu inwestorów w stronę strategii gonienia za najbardziej rozgrzanymi spółkami na rynku, która nie wydaje się mi optymalnym podejściem dla przeciętnego inwestora.

Dlatego staram się propagować realistyczne podejście do zwycięskich spółek. Z jednej strony podkreślam ich rolę w generowaniu długoterminowych stóp zwrotu z szerokiego rynku i portfeli inwestycyjnych. Z drugiej strony ostrzegam przed oczekiwaniami, że cały portfel inwestycyjny składał się będzie ze zwycięskich spółek, które znajdą się w portfelu przez cały czas trwania trendu wzrostowego.

Jak wspomniałem historia Cloud Technologies ilustruje jeszcze jeden problem ze zwycięskimi spółkami. Rynkowe gwiazdy trafiają do zestawień najlepszych inwestycji w specyficznym okresie swojej historii – po okresie spektakularnego rozwoju, któremu towarzyszy silny trend wzrostowy. Ale historia zwycięskich spółek nie zawsze kończy się w tym momencie, nie kończy się słowami „a potem spółka systematycznie poprawiała swoje wyniki”. Pokazuje to przykład Cloud Technologies*. Poniższy wykres pokazuje stopę zwrotu z inwestycji w spółkę od jej debiutu na NewConnect:

Problem z kreowaniem inwestycyjnych oczekiwań na bazie medialnych doniesień o spółkach z kilkutysięcznymi stopami zwrotu polega na założeniu, że wyjdzie się z inwestycji w pobliżu historycznych szczytów albo, że nigdy się nie wyjdzie z inwestycji a spółka przez wiele dekad notować będzie dobrą rynkową passę. Myślę, że nawet oglądając powyższy wykres, na którym pokazano 86% obsunięcie z historycznego szczytu, część inwestorów gotowa jest pomyśleć, że na pewno były czytelne sygnały ostrzegające przed spadkami.

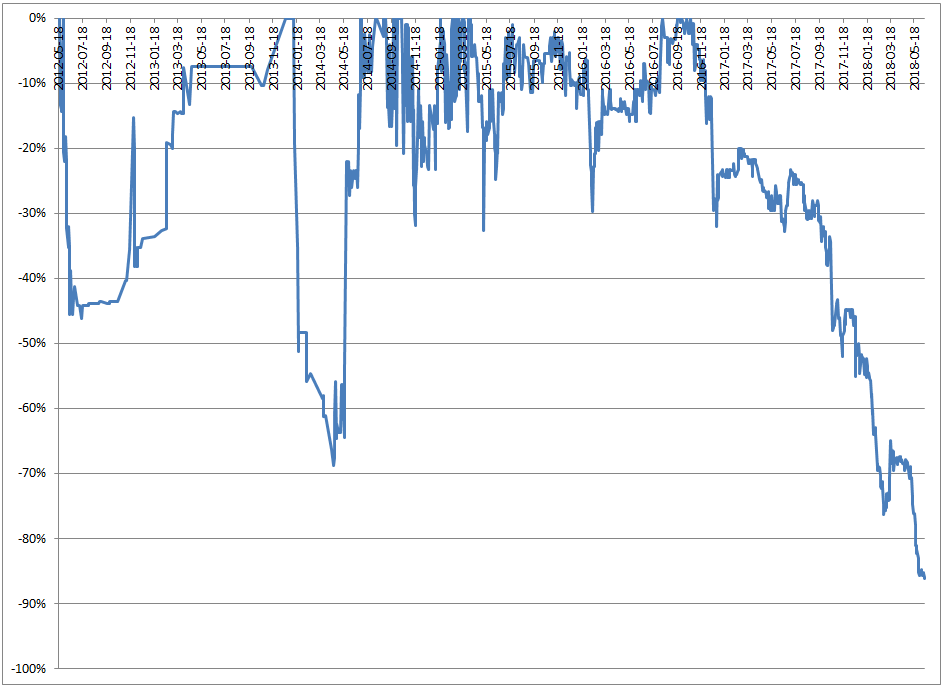

Nie analizowałem spółki pod względem jej modelu biznesowego i perspektyw rynkowych więc nie mogę ocenić czy pojawiły się fundamentalne sygnały do wyjścia z inwestycji. Mogę natomiast pokazać, że pod względem cenowym obserwowane obsunięcie w swojej początkowej fazie nie obiegało od tego co inwestorzy musieli przetrwać w drodze od debiutu spółki do historycznego szczytu w październiku 2016 roku:

Realistyczne podejście do roli zwycięskich spółek w portfelu inwestycyjnym nie zakłada więc skorzystania przez inwestora z całego trendu wzrostowego. Od strony praktycznej takie podejście oznaczać będzie stworzenie reguł zarządzania pozycją i trzymanie się tych reguł. W przypadku super-zwycięzców będzie to wręcz konieczność dla wszystkich inwestorów z limitem wielkości pozycji w portfelu – spółka, której wartość rośnie kilkadziesiąt razy prędzej czy później przekroczy ten limit. Konsekwencją stosowania reguł zarządzania pozycją będzie zapewne pozostawienie części zysków poprzez stopniowe redukowanie pozycji. Takie działanie musi jednocześnie pozostawiać inwestorowi ekspozycję na dalsze wzrosty. Zbalansowanie tych dwóch potrzeb to klucz do umiejętnego wykorzystania fenomenu super-zwycięzców.

Każdy inwestor powinien jednak pamiętać, że pomiędzy kupnem przyszłego super-zwycięzcy a zrealizowaniem spektakularnej stopy zwrotu jest naprawdę dużo inwestycyjnej pracy. Część z niej dotyczyć będzie przetrwania presji kreowanej przez obsunięcia a część zaplanowanego zarządzania pozycją.

* Czytelnicy zauważą tu założenie, że kurs CLD nie powróci do historycznych maksimów. To założenie nie jest opinią rynkową. Proszę zauważyć, że jeśli CLD powróci do historycznych szczytów to będzie ilustracją obsunięć, które czekają na posiadaczy akcji super-zwycięzców a obsunięcie na poziomie 86% byłoby intelektualnym i emocjonalnym wyzwaniem dla niemal każdego inwestora.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.