W grudniu 2017 roku opisałem kontrowersyjną konstrukcję skupu akcji własnych, który przeprowadziła notowana na NewConnect spółka Cloud Technologies.

Konstrukcja skupu wyraźnie faworyzowała dużych akcjonariuszy, którzy zdecydowali się odpowiedzieć na ogłoszoną przez spółkę ofertę zakupu akcji. Najniższa cena nie była bowiem kryterium wyboru ofert akcjonariuszy. Przyjęta przez spółkę formuła sprawiała, że duże pakiety akcji korzystały z pierwszeństwa, nawet wtedy gdy zaproponowana cena ich sprzedaży była wyższa niż cena sprzedaży małych pakietów akcji.

Jakby tego było mało spółka dała akcjonariuszom zaledwie dwa dni na złożenie ofert sprzedaży. Komunikat o ofercie zakupu opublikowano przed sesją giełdową w dniu 20 grudnia a odpowiedzieć na nią można było do godziny siedemnastej w dniu 21 grudnia. Nawet dla inwestorów, którzy codziennie czytają komunikaty spółek zaproponowane przez spółkę ramy czasowe drastycznie utrudniały wzięcie udziału w procedurze skupu akcji własnych.

Konstrukcja skupu akcji Cloud Technologies zwróciła moją uwagę bo dotyczyła spółki, która w momencie jej ogłaszania była jedną z gwiazd rynku NewConnect. Nie dotyczyła spółki znanej ze skandali korporacyjnych i niespełnionych obietnic lecz spółki regularnie trafiającej do medialnych zestawień firm, na których akcjach można było zarobić kilka tysięcy procent.

W skupie akcji nie wzięli udziału strategiczni akcjonariusze, w tym podmioty powiązane z prezesem spółki. Dlatego w grudniowym tekście zasugerowałem, że warunki skupu wyglądają jakby zostały skrojone na potrzeby funduszy inwestycyjnych, które chciały wyjść z akcjonariatu spółki a zdawały sobie sprawę, że ze względu na niską płynność akcji na NewConnect nie mogą tego zrobić w transakcjach giełdowych. W dniu 22 grudnia spółka poinformowała, że skupiła 299 400 akcji po cenie 60,12 zł. Wydała na ten cel 18 mln złotych.

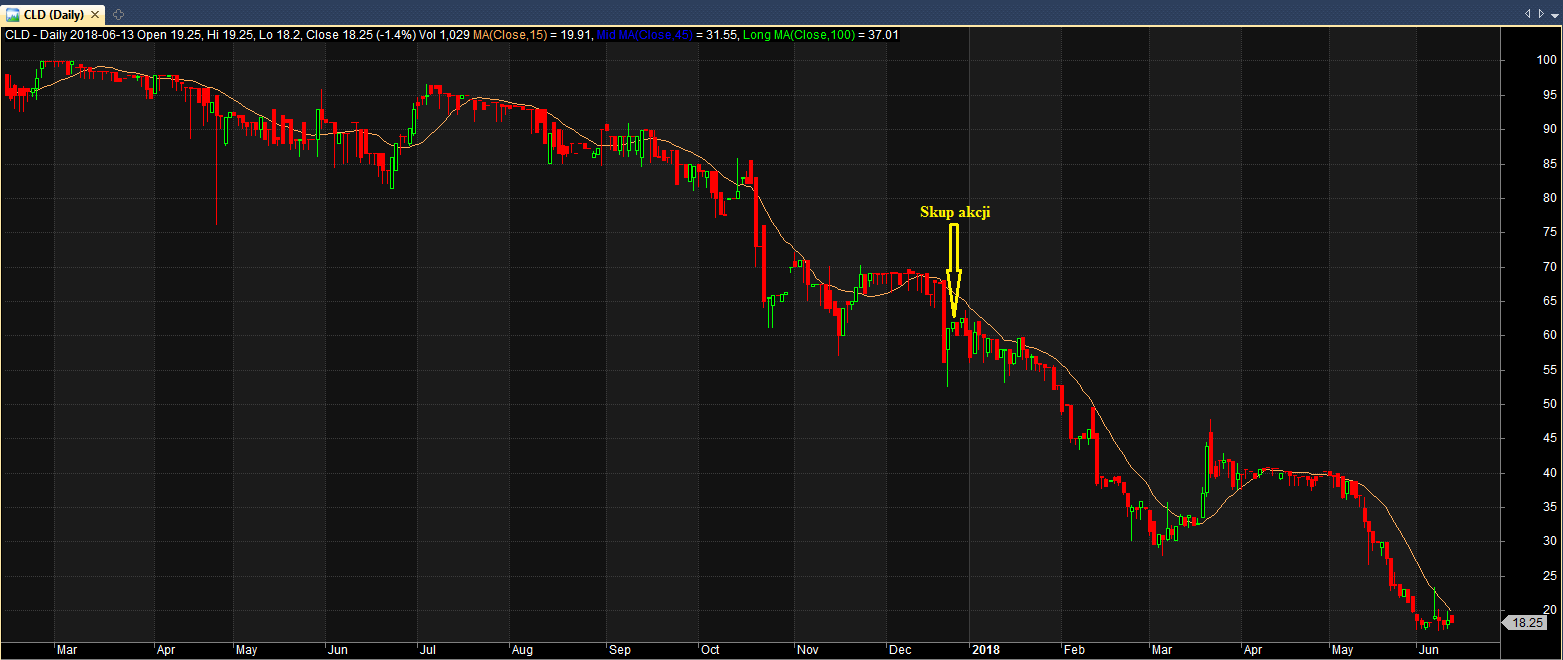

Osiągnięcie przez kurs Cloud Technologies kolejnego minimum trendu spadkowego skłoniło mnie do ponownego zainteresowania się problemem. Akcjami spółki handluje się na NewConnect na poziomach niższych niż 20 zł pół roku po kontrowersyjnym skupie akcji.

Poprosiłem spółkę o podanie liczby akcjonariuszy, którzy wzięli udział w skupie i liczby akcji w trzech największych transakcjach zawartych w ramach procedury. Spółka poprzez obsługującą jej relacje inwestorskie agencję PR odpowiedziała, że nie zamierza udzielać takich informacji a wszystkie potrzebne informacje przekazała raportami bieżącymi.

Nie sposób precyzyjnie ustalić, które fundusze inwestycyjne wzięły udział w skupie akcji. Z komunikatu bieżącego z dnia 18 grudnia wynika, że na początku grudnia sporymi pakietami akcji Cloud Technologies dysponowały Altus TFI i Reiffeisen TFI: odpowiednio około 195 000 i około 40 000. Zestawienie Stooq na dzień 31 grudnia 2017 (na podstawie danych Quant Research) nie pokazuje tych instytucji wśród akcjonariuszy Cloud Technologies. Całkowity wolumen obrotu akcjami spółki w grudniu 2017 roku to niespełna 35 000 akcji. Jeśli zestawienie Stooq jest poprawne to można się domyśleć, że wspomniane instytucje wzięły udział w skupie akcji.

Warunki oferty zakupu akcji Cloud Technologies z 20 grudnia 2017 wydały się mi kontrowersyjne już w momencie ich ogłoszenia. Przede wszystkim rezygnacja z kryterium najniższej ceny przy wyborze ofert złożonych przez akcjonariuszy. Zachowanie kursu Cloud Technologies w 2018 roku tylko wzmacnia potencjalne wątpliwości.

Zapytałem co przedstawiciele spółki myślą o cenie płaconej w grudniowym skupie akcji w kontekście aktualnych notowań akcji. Spółka odpowiedziała, że podobnie jak w grudniu 2017 roku zarząd uważa, że kupował akcje spółki po atrakcyjnej cenie i dlatego przeprowadził skup. Podkreśla, że skup był przeprowadzony po cenie zbliżonej do rynkowej a więc zgodnie ze standardami. Zauważył także, że nie skupował akcji by później sprzedać je z zyskiem i takie działania zostawia inwestorom. Zarząd uważa, że obecny kurs akcji za jeszcze bardziej atrakcyjny i planuje kolejny skup akcji – ale tym razem przeprowadzony w ramach transakcji na rynku*.

Mamy tu do czynienia z interesującym problemem. Zarząd Cloud Technologies przeprowadził sześć miesięcy temu skup akcji po cenie o ponad 200% wyższej od aktualnego kursu. Uważa, że cena, którą wtedy płacił była atrakcyjna. Jestem sobie w stanie wyobrazić inwestorów w wartość przejawiających podobne podejście i przypominających opowieść Buffetta o rynku giełdowym jako niezrównoważonym emocjonalnie sprzedawcy. W takim podejściu ewentualna krytyka działań zarządu powinna się koncentrować na procesie decyzyjnym a nie na jego wynikach. Punktem wyjścia do krytyki powinna być ocena perspektyw spółki w grudniu 2017 a nie ocena kursu spółki w czerwcu 2017 roku.

W moim podejściu inwestycyjnym byłbym bardzo sceptyczny wobec procesu decyzyjnego, który wygenerował 70% stratę w sześciomiesięcznym horyzoncie. Ze zmagań zarządu Cloud Technologies z wyczuciem silnego trendu spadkowego można wyciągnąć ważną lekcję: nawet przedstawiciele spółki dysponujący ekspercką wiedzą o perspektywach firmy mogą się pomylić w ocenie jej atrakcyjności inwestycyjnej, zwłaszcza w krótkim terminie.

Równie ważną lekcją z grudniowego skupu akcji Cloud Technologies i praktycznie minimalnej reakcji środowiska inwestycyjnego na tę procedurę jest przekonanie, że NewConnect pozostaje środowiskiem niezbyt przyjaznym dla drobnych inwestorów. Jest w tym pewien paradoks bo to inwestorzy indywidualni są kluczowymi inwestorami na alternatywnym rynku. Z drugiej strony widzę w zanikających obrotach i sporej liczbie spółek wycenianych przy jednocyfrowym wskaźniku C/Z konsekwencję sposobu w jakim zarząd, główni akcjonariusze i regulatorzy podchodzą do problemu równego traktowania akcjonariuszy.

* Pierwszy raz omawiam na blogu komunikację ze spółką więc załączam oryginalną wypowiedź: Zarząd podobnie jak pół roku temu uważa, że kurs akcji był atrakcyjny i dlatego został przeprowadzony skup. Nie kupowaliśmy akcji, aby je sprzedać z zyskiem. To pozostawiamy inwestorom. Skup był przeprowadzony po cenie zbliżonej do rynkowej, czyli zgodnie z przyjętymi standardami. W ocenie zarządu aktualny kurs jest jeszcze bardziej atrakcyjny i dlatego zarząd w projektach uchwał na najbliższe WZ zaproponował możliwość kolejnego skupu akcji, który byłby prowadzony wyłącznie w ramach obrotu giełdowego.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.